外注費の源泉徴収が必要なケースは?税金の計算方法・納付手続きまとめ

会社員やアルバイトなどに支払う給与は「源泉徴収」という仕組みにより、事業者側があらかじめ所得税などの税金を差し引き、納税者本人の代わりにそれを納税しています。

この源泉徴収は、個人に支払う外注費でも対象となるケースがあります。たとえばフリーランスのライターに業務を依頼した場合などは、その代表例です。

このページでは、どのような場合に外注費の源泉徴収が必要になるのか、源泉徴収額の計算方法や納付方法のほか、税務調査でも論点になりやすい給与との違いについて解説します。

目次

源泉徴収と外注費の概要

源泉徴収とは、個人や会社が給与や報酬などを支払う際に、あらかじめ所得税および復興特別所得税を差し引いて、納税者の代わりに納付することです。

差し引いた所得税および復興特別所得税は「源泉徴収税(または源泉所得税)」といいます。

源泉徴収義務者の要件

源泉徴収を行う義務がある事業者のことを「源泉徴収義務者」といい、会社や個人事業主だけでなく、給与や報酬などを支払っている学校や官公庁、人格のない社団・財団なども該当します。

ただし個人の場合は、以下のいずれかに当てはまる場合は対象外です。

- 常時2人以下の家事使用人への給与など(※)を支払っている人

※事業に無関係である家事労働に対して支払った料金のこと - 給与などの支払がなく、弁護士報酬などの報酬・料金だけを支払っている人

具体的には、一般の会社員が個人的に弁護士を雇ったときや、外注費の支払いがある個人事業主でも従業員がいなければ源泉徴収義務者には該当しません。

源泉徴収を怠ると不納付加算税や延滞税といった追徴課税が課されます。

源泉徴収義務者になるとき

源泉徴収義務者に該当する場合は、給与の支払いを始めて1か月以内に「給与支払事務所等の開設届出書」を、所轄する税務署に提出する必要があります。

なお個人事業主の場合は、開業してから1か月以内に「個人事業の開業等届出書」を提出することになっており、この届出書の従業員に関する記入欄に記入済みの場合は、「給与支払事務所等の開設届出書」の提出は必要ありません。

外注費とは?給与との違い

源泉徴収が必要な外注費について解説する前に、改めて“外注費とは何か”を確認します。

外注費とは、外部の法人や個人と請負契約またはそれに準ずる契約に基づき、業務の一部を委託した費用のことです。一方で給与とは「雇用契約やこれに準ずる契約に基づいた対価」のことをいいます。

給与と外注費では税務上の扱いが異なるので、支払った費用が外注費に該当するかは、契約の内容や業務の実態などの事実関係に基づき、判断しなくてはなりません。

具体的には以下のような事項を総合的に判断して決定することになります。

| 事項 | 給与 | 外注費 |

|---|---|---|

| 契約の業務を他人が代替して遂行できる | ✕ | ◯ |

| 外注先が自ら報酬金額を計算し、請求をしている | ✕ | ◯ |

| 指揮監督や、作業時間・労働時間などの指示を受けるなど、 時間的な拘束を受けている | ◯ | ✕ |

| 完成品が不可抗力で滅失して引き渡しを終えていない場合でも、権利として報酬の請求ができる | ◯ | ✕ |

| 業務に係る材料や用具等を供与されている | ◯ | ✕ |

税務調査でも外注費はチェックされやすい

外注費の支払いには消費税が課税され「仕入税額控除の対象」となるため、課税仕入れにかかる消費税を控除することができます。また、社会保険料の費用負担や住民税の特別徴収が発生しないなどの違いがあります。

そのため税務調査においても、「外注費」として計上している経費が、実は「給与」に該当するのではないかと、実情を確認されることがあります。

税務調査で、外注費として処理をしていたものが給与だと判断がされると、消費税の仕入税額控除の否認、源泉徴収漏れにより、消費税と源泉徴収税の追加納税のほか延滞税などが課されてしまう場合もあるので注意しましょう。

外注費として否認されないには、請求書や領収書に「〜〜〜の外注に係るもの」といった記載をするなどの対応をしておきましょう。日頃から明確な処理をしておけば、調査官の指摘に振り回されることはないでしょう。

源泉徴収が必要な外注費

給与や退職金以外の源泉徴収の対象となるのは、その外注費の支払先が法人か個人かによって異なります。

支払先が法人の場合

支払いを受け取る側が法人の場合、源泉徴収が発生するものは「馬主である法人に支払う競馬の賞金」のみです。

馬主である法人に支払う競馬の賞金

内国法人である馬主に対し競馬の賞として支払われる金品のうち、金銭で支払われるもの

支払先が個人の場合

支払いを受け取る側が個人の場合、具体的には以下のような支払いが、源泉徴収の対象となります。

原稿料・講演料・デザイン報酬など

原稿料や講演料、作曲、脚本、脚色、翻訳、通訳、装丁、版下、ナレーション等の吹き込み料、雑誌、広告など印刷物に掲載するための写真、デザインへの報酬、著作権・著作権隣接権の使用料などが対象となります。

また、懸賞応募作品の入選者などへの賞金や、新聞・雑誌などへの投稿の謝金などの場合、1人に対して1回に支払う金額が5万円以下であれば、源泉徴収の対象外となります。

弁護士・税理士などの特定資格を持つ人への報酬

弁護士、税理士、公認会計士、社会保険労務士、弁理士、中小企業診断士、土地家屋調査士、海事代理士、測量士、建築士、不動産鑑定士などの業務への報酬が対象となります。

社会保険診療報酬支払基金が支払う診療報酬

社会保険診療報酬支払基金法の規定により同基金が支払う診療報酬は、源泉徴収の対象となります。

プロスポーツ選手・モデル・外交員などへの報酬

プロ野球選手・プロゴルファー・プロテニス選手・プロボクサー・競馬の騎手等のプロスポーツ選手や、監督・コーチ・トレーナー・マネージャーへ支払われる報酬・賞金金品・手当、ファッションモデルなどへの報酬、外交員・集金人・電力量計の検針人への報酬などは源泉徴収の対象となります。

芸能人や芸能事務所を営む個人への報酬

テレビ・ラジオ放送、映画・演劇・その他芸能についての出演料・演出料、企画への報酬、監督・プロデューサーなどの役務提供への報酬などは源泉徴収の対象となります。

ホステス・コンパニオンなどへの報酬

キャバレー・ナイトクラブ・バーその他これらに類する施設やホテル・旅館・パーティー等で、接客などを行うホステス・バンケットホステス・コンパニオンなどへの報酬は源泉徴収の対象となります。

プロスポーツ選手の契約金など

プロ野球選手などに役務の提供を約することにより一時的に支払われる契約金・支度金・移転料などは源泉徴収の対象となります。

広告宣伝のための賞金や馬主に支払う競馬の賞金

事業の広告宣伝のために賞として支払う金品や経済上利益は源泉徴収の対象となります。例えば、クイズ番組の出演者に、番組スポンサーなどから支払われる賞金品などがこれに該当します。

また、馬主に対して競馬の賞として金銭で支払われるものもここに区分されます。

外注費の源泉徴収税の計算方法

納税義務は支払い側にありますが、請求書発行は受注側で行うことがほとんどのため、請求書の源泉徴収税額が正しいかを確認するためにも、計算方法を正しく理解しておく必要があります。

以下が主な外注費の計算式で、支払額によって税率が変わる項目がありますが、これを「二段階税率」といいます。

| 対象 | 1回に支払われる金額 | |

|---|---|---|

| 100万円以下 | 100万円超 | |

| 原稿料・講演料・デザイン報酬など | 金額 × 10.21% | (金額 − 100万円)× 20.42% + 102,100円 |

| 弁護士・税理士などへの報酬 | ||

| プロスポーツ選手・モデルへの報酬 | ||

| 芸能人や芸能事務所を営む個人への報酬 | ||

| プロスポーツ選手の契約金など | ||

| 司法書士・土地家屋調査士・海事代理士への報酬 | (金額 − 1万円)× 10.21% | |

| プロボクサーへの報酬 | (金額 − 5万円)× 10.21% | |

| 外交員への報酬 | {金額(12万円 − その月の給与等の金額}× 10.21% | |

| 社会保険診療報酬支払基金が支払う診療報酬 | (金額 − 20万円)× 10.21% | |

| ホステス・コンパニオンなどへの報酬 | 金額 −(5千円 × 支払期間の日数 − その計算期間の給与等の金額)× 10.21% | |

| 広告宣伝のための賞金 | (金額 − 50万円) × 10.21% | |

| 馬主(個人)に支払う競馬の賞金 | {金額 −(金額 × 20% + 60万円)}×10.21% | |

| 馬主(法人)に支払う競馬の賞金 | ||

報酬等の額に消費税が含まれている場合は、原則として消費税を含めた金額が源泉徴収の対象となります。

ただし請求書等において、報酬等の額と消費税額が明確に区分されている場合には、その報酬等の額のみ(消費税抜きの金額)が源泉徴収の対象となります。

一般的には、後者の消費税抜きの金額を対象として源泉徴収額を算出することが多いですが、迷った場合には、双方で事前に認識をすり合わせるとよいでしょう。

報酬を手取額で定めた場合の計算方法

基本的には支払金額に対して源泉徴収を行いますが、中には源泉徴収を差し引いた後の手取り額で契約するケースもあります。

そのような場合の支払金額は、以下のように計算します(二段階税率の場合を除く)。

消費税込の場合(消費税額を区分して記載しない場合)

手取額 ÷ 0.8979※ = 支払金額

※1から源泉徴収税の税率0.1021を差し引いたもの

消費税別の場合(消費税額を区分して記載する場合)

手取額(税抜)÷ 0.9979※ = 税抜き金額(A)

税抜き金額 × 0.1 = 消費税(B)

A + B = 支払金額

※1に消費税率0.1を足したものから、源泉徴収税の税率0.1021を差し引いたもの

具体的な計算例

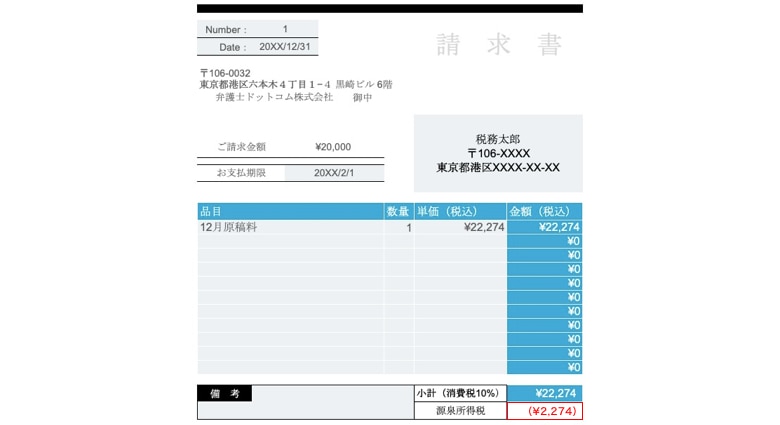

源泉徴収が発生する外注費の請求書で、原稿料として手取り額が20,000円の場合の各金額の計算例は以下のとおりです。

消費税込の場合(消費税額を区分して記載しない場合)

20,000 ÷ 0.8979 = 22,274円(支払金額)

22,274 × 10.21% = 2,274円(源泉徴収税)

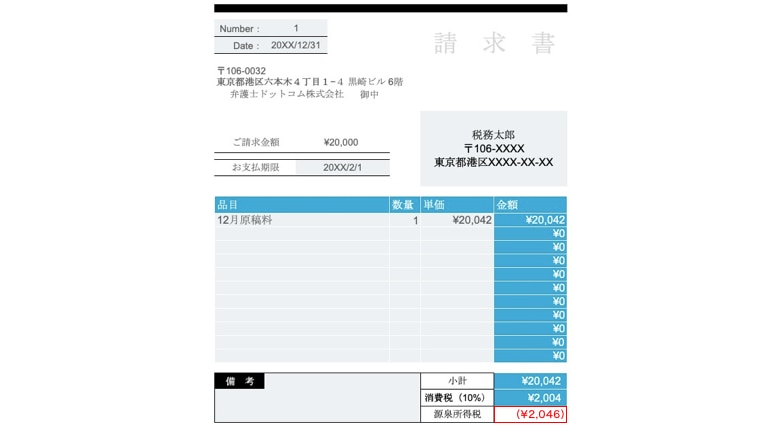

消費税別の場合(消費税額を区分して記載する場合)

20,000 ÷ 0.9979= 20,042円(税抜き金額)

20,042 × 0.1 = 2,004円(消費税)

20,042 + 2,004 = 22,046円(支払金額)

20,042 × 10.21% = 2,046円(源泉徴収税)

先述のとおり、請求書等において消費税額が明確に区分されていれば、税抜金額に対して源泉徴収税を計算するため、消費税込みか消費税別で記載するかで源泉徴収税額が変わります。

支払調書の作成・提出が必要

外注費として一定額以上の報酬や料金等を支払った際は「支払調書」を発行し、税務署へ提出する必要があります。

支払調書とは、1年間の支払金額や源泉徴収税額を通知するもので、給与の源泉徴収票と似た役割を持ちます。

支払調書の提出が必要になるのは、支払区分および支払金額に応じて異なり、プロボクサー・モデル・外交員への報酬は年額50万円を超える場合、原稿料・講演料・デザイン報酬は年額5万円を超える場合などです。

提出期限は一定の報酬を支払った年の翌年の1月31日までとなっています。提出は「書面」「光ディスク(CDやDVD)」「e-Tax」「クラウドサービス」のいずれかの方法で行うことができます。

支払調書は、本来税務署への提出義務があるのみで、支払いを受ける受注側への交付義務はありません。ただし、個人事業主は支払調書をもとに確定申告を行う方もいるため、交付を求められた場合はできる限り応じるように心がけるとよいでしょう。

源泉徴収税の納付方法

源泉徴収税は、実際に報酬等を支払った月の翌月10日までに、金融機関または管轄の税務署窓口へ直接納付するか、e-Taxによるキャッシュレス納付を行います。

給与の支給人員が10人未満であれば、「源泉所得税の納期の特例の承認に関する申込書」を提出すると、納付を年2回にする「納付期限の特例の適用」が受けられます。

ただし、特例の対象となるのは、給与や退職金のほか、外注費では税理士、弁護士、司法書士などへの報酬からの源泉徴収のみに限られます。

おわりに

外注費は、支払いの区分により源泉徴収の要否が変わります。もし、源泉徴収が必要な支払いに対して源泉徴収してなかったり、徴収額を間違えてしまうと、後々の処理などが大きな負担となります。また、給与との判断基準が難しく、場合によっては税務調査で指摘を受け、追徴課税が課されるといったリスクもあります。

これらの判断が難しいという場合には、顧問税理士や税務署で聞いてみるなどし、自己判断はしないようにしましょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!