源泉徴収のしくみとは?対象となる支払いや手続きの流れ、計算方法を解説

(監修:小田会計事務所 小田 正幸 税理士)

給与や外注費など報酬を支払うときには、支払者が「源泉徴収」を行う必要があります。ただし、すべての支払いで源泉徴収が必要なわけではありません。また給与を源泉徴収した場合には、年末調整で本来の所得税額を計算して、精算する作業が必要となります。

このページでは、源泉徴収の対象となる給与や報酬、源泉徴収税の計算方法や納付期限などについてわかりやすく解説します。

目次

源泉徴収とは?

源泉徴収(げんせんちょうしゅう)とは、給与や報酬などを支払う者が、その支払いのときに所得税や住民税をあらかじめ支払金額から差し引いて、納税者の代わりに納付する制度のことです。

本来、所得にかかる税金は、原則として納税者本人が所得金額と税額を計算し、自主的に申告・納付する「申告納税制度」に基づきます。

ただし給与や報酬、利子、配当など一部の所得は「源泉徴収制度」が採用されており、対象となる所得の支払いをした者に源泉徴収を行う義務があります。

源泉徴収の対象となる支払いの種類

源泉徴収の対象としてまず挙げられるのが給与や賞与、退職金です。このほか、雇用関係のない個人に支払う報酬等(いわゆる外注費)も対象となります。

支払いを受ける者が個人の場合

- 給与、賞与、退職金

- 原稿料や講演料など

- 弁護士、公認会計士、司法書士等に支払う報酬・料金

- プロ野球選手、プロサッカーの選手、プロテニスの選手、モデルや外交員などに支払う報酬・料金

- 映画、演劇その他芸能、テレビ放送等の出演等の報酬・料金、芸能プロダクションを営む個人に支払う報酬・料金

- バンケットホステス・コンパニオンやバー、キャバレーなどに勤めるホステスなどに支払う報酬・料金

- 広告宣伝のための賞金や馬主に支払う競馬の賞金 など

支払いを受ける者が法人の場合

- 馬主に支払う競馬の賞金

源泉徴収を行う義務がある事業者とは

給与や報酬等を支払い、源泉徴収をしなくてはならない者を「源泉徴収義務者」といいます。

源泉徴収義務者は会社や個人だけでなく、給料を支払う学校や官公庁、人格のない社団、財団なども対象です。

ただし、以下の条件に該当する個人の場合は源泉徴収義務者にはなりません。

- 常時2人以下の家事使用人だけに給与、退職金を支払っている者

- 給与や退職金の支払いがなく、弁護士報酬などの料金の支払っている者

たとえば一般の会社員が確定申告のために税理士に報酬を支払っても、源泉徴収の必要はありません。また、従業員が一人もいない個人事業主が外注費を支払った場合も、源泉徴収の義務はありません。

ただし、源泉徴収義務者ではない「会社員」や「従業員が一人もいない個人事業主」であっても、ホステス、バンケットホステス等に支払う報酬等からは源泉徴収をする必要があります。

源泉徴収の流れ

源泉徴収を行う流れは、大きく以下のとおりです。

1.差し引いた源泉徴収額を期限までに納付する

その支払いが源泉徴収の対象である場合は、源泉徴収額を差し引いたうえで給与や報酬等の支払いを行います(計算方法は後述します)。

源泉徴収した税額は、経理上は「預り金」として処理をし、決められた納付期限までに納税をします。

このときの源泉徴収額はおおよその金額であり、実際納める金額ではないため、年末調整や確定申告で精算することになります。

2. 給与からの源泉徴収分は年末調整で精算する

給与から毎月おおよその金額で源泉徴収し、実際に納める税額が確定したところで、年末調整で精算を行います。

年末調整は給与等を支払う事業者の義務であるため、年末調整の対象となる従業員がいる場合は必ず行わなければなりません。

年末調整の対象となるのは、「給与所得者の扶養控除等申告書」を提出している一定の人です。源泉徴収した金額が、年調年税額よりも多い場合は「還付」、少ないときは「徴収」を行います。 基本的には還付となるケースがほとんどで、還付や徴収は12月分の給与で精算することが一般的です。

外注費となる報酬等は年末調整の対象外となるので、支払いを受けた人が自ら確定申告手続きを行うことで精算をします。

- 年末調整のしかたをわかりやすく解説〜対象者や3つの手順、注意点など

- 【担当者向け2025年版】年末調整に必要な書類は?提出先や保管期限など分かりやすく解説

- 【担当者向け2025年版】年末調整での還付金・追加徴収はどう計算する?仕訳や勘定科目を解説

- 確定申告が必要な人って?会社員・学生・主婦などケース別に紹介

3.翌年1月末までに源泉徴収票や支払調書を作成する

従業員には、10月下旬から11月中に、年末調整関連の書類を作成・提出してもらいます。

その書類を元に12月中に年末調整を行い、1月31日までに「源泉徴収票」などの必要書類を税務署に提出します。

報酬等を支払ったときは、1月31日までに「支払調書」の作成および提出が必要になります。

給与・賞与・退職金の源泉徴収の方法

アルバイトやパートなど雇用関係のある従業員に支払う給与や賞与は「給与所得」に該当するため、給与の支払者が源泉徴収を行う必要があります。

ただし所得税においては、「給与所得者の扶養控除等申告書」を提出している従業員に支払う給与額が月8万8,000円未満であれば、源泉徴収をする必要はありません。

つまり所得税の源泉徴収が必要になるのは、「扶養控除等申告書を提出していない」または「扶養控除等申告書を提出していても給与が月8万8,000円以上」の従業員です。

このほか、従業員に対して支払う退職金も、「退職所得」として同様に源泉徴収の対象となります。

源泉徴収税額の計算方法

源泉徴収税額は、その支払いが「給与」「賞与」「退職金」のいずれに該当するかによって計算方法が異なります。それぞれ解説していきましょう。

給与の源泉徴収税額

「給与所得の源泉徴収税額表(月額表)」をもとに、その月の社会保険料等を控除した後の給与金額と扶養親族の数によって算出します。

たとえば、前月の社会保険料等控除後の月額給与が32万円で扶養親族が3人であれば、以下のとおり源泉徴収税額は4,370円となります。

従業員のメインの勤務先が自社ではなく別の会社である場合など、扶養控除等申告書の提出がない場合には、表の乙欄の税額を参照します。

なお、月給ではなく日雇いの場合は「給与所得の源泉徴収税額表(日額表)」を参照します。

賞与の源泉徴収税額

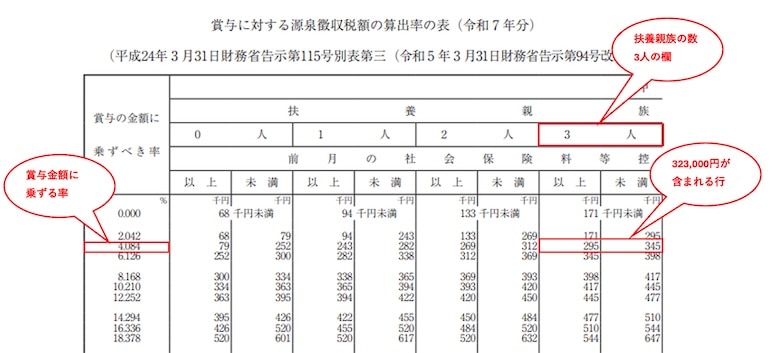

賞与の源泉徴収税額は、「賞与に対する源泉徴収税額の算出率の表」をもとに算出します。

まず、前月の給与から社会保険料等を差し引き、その金額と扶養親族等の数を当てはめて税率を求めます。次に、賞与から社会保険料等を差し引いた金額に税率を乗じた金額が、賞与から源泉徴収する税額になります。

たとえば、社会保険料等控除後の月額給与が32万円で扶養家族が3人であれば、賞与に乗ずる税率は4.084%となります。社会保険料等控除後の賞与が60万円だとすると、「60万円 × 4.084% = 24,504円」が、賞与から源泉徴収する金額となります(1円未満切り捨て)。

なお、前月の月額給与の10倍を超える賞与を支払う場合は、以下の方法で算出する必要があります。

- (賞与から社会保険料等を差し引いた金額 ÷ 6)+ 前月の給与から社会保険料等を差し引いた金額 =【A】

- 1で求めた【A】の金額を給与所得の源泉徴収税額表に当てはめて、「源泉徴収税額」を算出

- (2で求めた源泉徴収税額 - 前月の給与に対する源泉徴収税額)✕6

退職金の源泉徴収税額

課税退職所得金額をもとに、「退職所得の源泉徴収税額の速算表」を参照し、源泉徴収税額を算出します。

課税退職所得金額は「退職金 - 退職所得控除(※) ✕1/2」で計算します。このとき、「退職金 - 退職所得控除」がマイナスとなる場合は、源泉徴収は必要ありません。

※退職所得控除額

・勤続年数20年以下:40万円 ✕勤続年数(1年未満は切り上げ。80万円に満たない場合には80万円)

・勤続年数が20年超え:800万円 + 70万円 ✕(勤続年数 - 20年)

たとえば、課税退職所得金額が400万円であれば、(400万円 ✕20%-42万7500円)✕102.1%=38万322円が、退職金から源泉徴収する金額です(1円未満切り捨て)。

ただし、従業員が「退職所得の受給に関する申告書」を提出していない場合は、退職金に一律20.42%の税率を乗じて源泉徴収を行いますので、従業員は確定申告での清算が必要になります。

住民税の源泉徴収(特別徴収)

給与・退職金を支払う場合は、住民税の源泉徴収も必要になり、これを「特別徴収」といいます。

原則として、事業者は特別徴収をすることを義務付けられていますが、以下に当てはまる従業員は対象外となります。

- 退職者または給与支払報告書を提出した年の5月末日までに退職予定

- 給与支給額が少ないため個人住民税を特別徴収しきれない

- 給与の支払が不定期(毎月支給されない)

- 他から支給される給与から特別徴収されている(扶養控除等申告書を提出していない)

給与において特別徴収(源泉徴収)する住民税額は、事業主が計算する必要はありません。各従業員が住んでいる役所から、毎月の納付額が記載された「住民税課税通知書」が毎年5月に1年分まとめて送られてくるので、通知書の内容を6月の給与から反映させます。

退職金においては、課税退職所得金額に対して、一律10%(都道府県民税4%、市区町村民税6%)を乗じて算出します。

報酬など外注費の源泉徴収の方法

雇用契約ではなく、請負契約やこれに準ずる契約に基づいた対価(外注費)は、その報酬・料金等の支払いを受ける者が、個人であるか法人であるかによって源泉徴収の要否が異なります。

個人の場合は、原稿料や講演料など所得税法204・205・206条に定められている支払いが、法人の場合は、馬主である法人に支払う競馬の賞金が対象となります。

外注費の源泉徴収税額の計算方法

社外の個人へ報酬や料金を支払った場合の源泉徴収に関しては、一度に支払う金額が100万円以下の場合と100万円を超える場合で計算が変わります。

- 【100万以下の計算】支払金額 ✕10.21%

- 【100万円を超える場合】(支払金額 - 100万円)✕20.42% + 102,100円

ただし、以下の支払いについては、控除額が個別に設定されているので、計算式が少し異なります。詳細は国税庁のホームページなどでご確認ください。

- 司法書士・土地家屋調査士・海事代理士への報酬

- プロボクサーへの報酬

- 外交員への報酬

- 社会保険診療報酬支払基金が支払う報酬

- ホステス・コンパニオンなどへ支払う報酬

- 広告宣伝のために支払う賞金

- 馬主に支払う賞金

源泉徴収税の納付期限

源泉徴収義務者は原則として、源泉徴収の対象となる給与や報酬を支払った月の翌月10日までに源泉徴収税と特別徴収した住民税を納めなければなりません。納付期限が土日祝日に当たる場合には、その休日明けの平日が納付期限となります。

この納付期限までに納付が行われなかった場合は、本税に加え延滞税や不納付加算税という「追徴課税」を負担しなければなりません。

納付期限の特例

給与等を支払う人員が10人未満の源泉徴収義務者は、「源泉所得税の納付の特例の承認に関する申請書」を提出することで、源泉徴収税の納付を年2回にする特例を受けることができます。

| 区分 | 納付期限 |

|---|---|

| 1月から6月までの源泉徴収した所得税および復興特別所得税 | 7月10日 |

| 7月から12月までの源泉徴収した所得税および復興特別所得税 | 翌年1月20日 |

申請書は、給与支払事務所等の所在地の所轄税務署に提出します。特例が適用されるのは、提出した翌月です。

なお、この特例の対象となるのは給与・賞与・退職金のほか、税理士など特定の有資格者への報酬からの源泉徴収税に限られます。

納付方法

納付方法は、金融機関や税務署の窓口で行う方法のほか、e-Taxによるオンライン手続きも可能です。

- 窓口納付

事前に金融機関または税務署で「所得税徴収高計算書(納付書)」を入手・記入し、金融機関または所轄の税務署の窓口で、現金を添えて納付 - ネットバンキング納付(e-Tax)

e-Taxで手続きを行い、ネットバンキング口座から納付する方法 - ダイレクト納付(e-Tax)

e-Taxで手続きを行い、預貯金口座からの振替により納付する方法 - クレジットカード納付

国税クレジットカードお支払サイトから、クレジットカードで納付する方法。決済手数料が最初の1万円までは83円、以後1万円超えるごとに料金が加算される - スマホアプリ納付

国税スマートフォン決済専用サイトから、Pay払いで納付する方法

年末調整は税理士に依頼できる

源泉徴収をはじめ、年末調整関連の業務は税理士に依頼することができます。

「どんな税理士がいいの?」「もっと親身な税理士に変更したい」など税理士選びでお困りの方は、税理士ドットコムの<税理士紹介サービス>までお問い合わせください。経験・実績豊富なコーディネーターがご要望に合う税理士をご提案します。

また、予算が気になる場合は<税理士の費用・料金相場>を参考に、おおよその料金を把握しておくとよいでしょう。

社員が入社したあとの労務管理や給与計算は、

税理士選びでお悩みなら税理士ドットコムにご相談ください

※ゼネラルリサーチ調べ