確定申告を間違えたらどうする?訂正したいときの「修正申告」「更正の請求」とは

確定申告書を提出した後に「医療費控除の適用を忘れた」「そもそもの計算を間違えた」など、間違いに気づいたらどのように対処すればよいのでしょうか?

確定申告の訂正方法は、間違いに気づいたタイミングや間違えた内容によって異なります。そこでケースごとに「確定申告を間違えたとき」の対応をわかりやすく解説していきます。

目次

確定申告を間違えたときはどうする?

確定申告を間違えていることに気がついたときは、すぐに申告内容を訂正しましょう。訂正は、状況に応じて「訂正申告」「更正の請求」「修正申告」のいずれかの方法で行います。

訂正を行い、税金を納め過ぎていた場合には、税金の還付を受けることができます。反対に納税額が少なかった場合には、訂正せずに放っておくと、本来納めていなかった税金に対して、追徴課税というペナルティが発生してしまいます。

申告期限内であれば「訂正申告」をする

申告内容の間違いを発見したのが、法定申告期限内であれば、正しい申告内容を記入した確定申告書を提出しなおすことで訂正が完了します。法定申告期限とは、申告期間の最終日(所得税でいえば毎年3月15日)のことです。

税務署では、申告期限内に同じ人から確定申告書が2通以上提出された場合には、「最後に提出された申告書」を正式なものとして扱う決まりになっています。そのため、正しく記載された確定申告書を、申告期限内に新たに提出しなおすだけでよいのです。これを一般的には「訂正申告」といいます。

ただし、先に提出された確定申告書で、すでに還付手続きが済んでいる場合は、再提出した内容が受理されない場合もあります。そのため、再提出する前に所轄内の税務署に確認するようにしましょう。

申告期限後は「更正の請求」または「修正申告」

法定申告期限後に、申告内容の間違いに気づいた場合は、「更正の請求」または「修正申告」を行います。どちらで手続きするかは、訂正する内容によって決まります。

更正の請求:納税額が多かった・還付額が少なかったとき

「更正の請求」は、税金を多く納めすぎた場合や、還付金を少なく申告したときに行う手続きです。

更正の請求を行うケースとしては、「医療費控除の対象となる医療費の申告が漏れていた」「扶養控除の記入間違い」「社会保険料控除の保険料の記入漏れ」「経費の計上漏れ」があったときなどが考えられます。

修正申告:納税額が少なかった・還付額が多かったとき

「修正申告」は、本来よりも税金を少なく申告したり、還付を多く受けた場合に行う手続きです。

この場合、本来納めるべき税金を申告期限内に納めていないため、「延滞税」という追徴課税が発生します。新たに納めることになった本税と延滞税は、修正申告書を提出する日までに併せて納税します。

一見すると、訂正せずにそのままにしておいたほうが納税者にとっては有利に思えますが、間違えに気づいた時点ですぐ手続きを行いましょう。もし訂正せずに放置して、税務署から誤りの指摘を受けた際には、延滞税に加えて「過少申告加算税」が課せられることがあります。

また、脱税など明らかな故意で過少に申告していたと認められる場合は、過少申告加算税に代わって「重加算税」が課せられます。

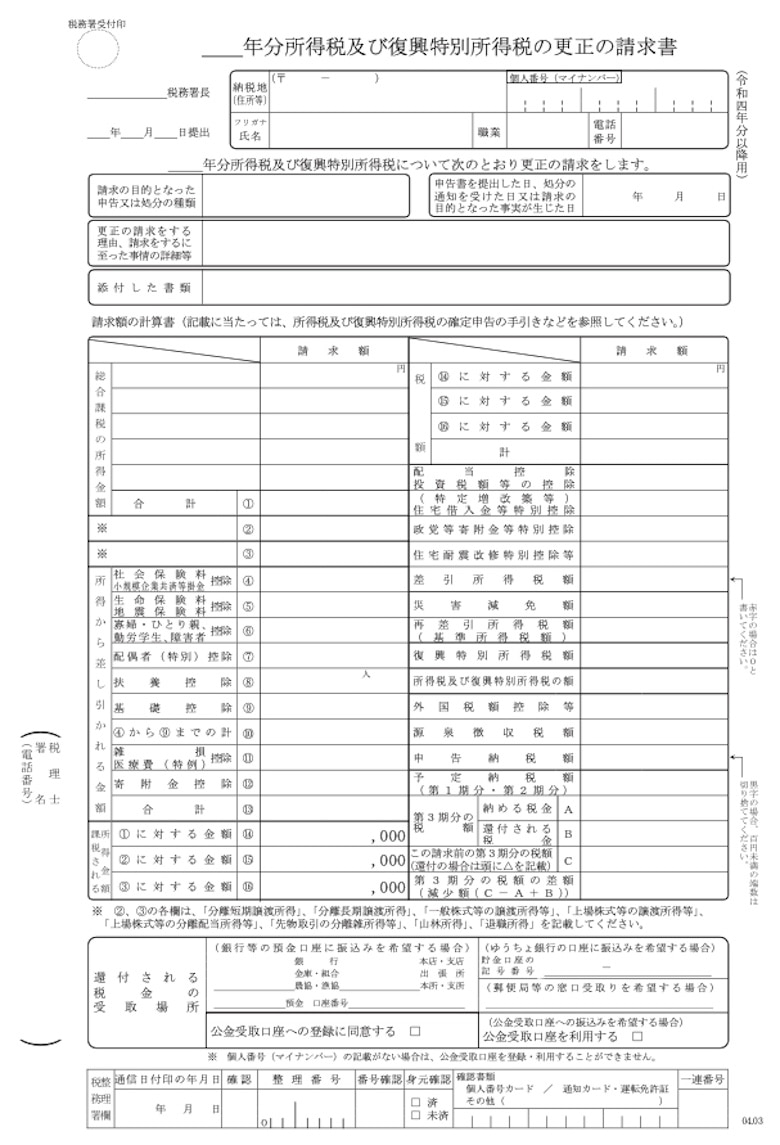

更正の請求のやり方

更正の請求を行うには、通常の確定申告書ではなく「更正の請求書」を使用します。パソコンなどインターネット環境がある方は、e-Taxから手続きすることも可能です。

- 住所や個人番号などの納税者情報を記入します

- 「請求の目的となった申告又は処分の種類」には、たとえば「令和○年分確定申告」など、対象となる確定申告分を記入します

- 「申告書を提出した日、処分の通知を受けた日又は請求の目的となった事実が生じた日」には、対象となる確定申告書の提出日を記入します

- 「更正を請求する理由、請求をするに至った事情の詳細等」には、費用の計上漏れや扶養控除額の誤りなど、訂正する理由を具体的に記載します

- 「添付した書類」には、添付した書類の名前を記入します

- 「請求額の計算書」の各欄の記載は、請求の目的となった年分の確定申告の手引きなどを参照してください

- 「還付される税金の受取場所」には、納税者の口座番号などを記入します

上記のように記入したら、所轄税務署に提出します。提出する際には、請求書のほかに、医療費の領収書や社会保険料の控除証明書など、訂正を行う事実を証明する書類の添付を忘れないようにしましょう。

更正の請求ができる期間は、原則として法定申告期限から5年以内と定められています。

つまり、間違った申告をした年から5年間、さかのぼって手続きすることができるのです。手続きは確定申告期間以外でも1年中行うことができます。

修正申告のやり方

修正申告を行うには、「申告書第一表」と「申告書第二表」を用意して、正しい確定申告の内容を反映し、所轄税務署に提出します。

更正の請求と同様、e-Taxからも手続き可能です。すでに提出した確定申告書の控えを手元に用意しておくと作成がスムーズです。

確定申告を忘れていたときは期限後申告を

ここまでは、一度した確定申告が間違っていたときの修正方法についてご説明しましたが、そもそも提出をしていなかったときはどうなるのでしょうか。

まず、申告期限を過ぎてから申告したものは、「期限後申告」として扱われます。

確定申告を忘れたり、期限内に申告できなかったときには、期限後申告を行う必要がありますが、いくつかペナルティがあります。

無申告加算税が課される

まず未申告のため、「無申告加算税」が課されます。税率は、納付すべき税額の50万円までに対しては15%、50万円を超える部分に対しては20%が原則です。

ただし、期限後申告のタイミングによっては税率が軽減されたり、申告期限から1か月以内に自主的に期限後申告をするなど、一定の条件を満たせば無申告加算税が免除される場合もあります。

各種控除が適用されない

次に、各種控除が適用がされなくなってしまいます。たとえば所得税では、青色申告特別控除で最大65万円の所得控除が受けられますが、期限後申告では控除額が10万円まで減ってしまいます。

青色申告の取り消し

さらに、2期連続で期限後申告をすると、青色申告の承認が取り消されてしまい、専従者控除や純損失の繰越控除などが受けられなくなってしまいますので、注意しましょう。

おわりに

内容を誤って申告・納税した場合には「更正の請求」か「修正申告」を行い、正しい申告内容に変更しましょう。

いずれの場合においても納税者自身が不利になることなので、なるべく早めに手続きを済ませるようにしてください。なお、修正申告の際には、正しい税額ほか追徴課税の計算も必要になります。毎年の確定申告も含めて、自分の手に負えないと感じたときには、税理士に相談・依頼することも検討しましょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!