“地面師”被害で55.5億円を計上したケースも・・・「特別損失」で浮き彫りになる企業のリスク管理の問題

経理・決算

ネットフリックスで配信され、話題となっているドラマ『地面師たち』。他人の土地の所有者になりすました地面師たちが、不動産会社に売却を持ちかけ、巨額詐欺を成功させようとする物語だ。

実際の事件をもとにした同名小説を原作にドラマ化したものだが、住宅メーカー大手「積水ハウス」が63億円の詐欺被害にあった事件がモデルとなっている。

2017年の事件発生当時、積水ハウスは、だまし取られた63億円から預かり金7.5億円を相殺した、55.5億円を特別損失として計上している。

詐欺被害によるものではないが、大手企業が巨額の損失を「特別損失」として計上するケースは度々起きている。

江崎グリコは8月14日に発表した2024年1~6月期決算で、56億円の特別損失を計上した。4月の基幹システム更新に伴うシステム障害が要因だ。主力商品「プッチンプリン」等が約4か月出荷できず、出荷停止したチルド製品の廃棄費用や取引先などへの補償費用がかさんだという。

出版事業等を行うKADOKAWAは、同14日、サイバー攻撃の影響により2025年3月期に36億円の特別損失を計上する見通しを明らかにした。動画共有サービス「ニコニコ動画」の停止などによるクリエーターへの補償費用や、サーバーの復旧費用などに充てられるという。

また、紅麹サプリメントにより健康被害が問題となっている小林製薬は5月、今年3月までの3か月決算を発表し、製品の回収関連費用など38億円の特別損失を計上している。

●特別損失とはどういうもの?

特別損失とは、損益計算書の区分のうち、臨時的に生じた巨額の費用または損失のこと。企業活動では経常的なもの、臨時的なものなど、さまざまな損失が発生するが、特別損失は後者に該当する。

では特別損失にはどのようなケースが該当するのだろうか。具体例として以下のようなものがある。

・災害による損失

・業績不振による解雇・勧奨退職に伴う特別退職金や割増退職金

・新型コロナウイルス等に伴う臨時休業などの損失

・転売以外の目的で保有している株式や債券などの売却損失

・固定資産の減損

・固定資産の売却損

・損害賠償対応費用

では、特別損失を計上することで、企業側にはどんなメリットがあるのだろうか。森田道生税理士に聞いた。

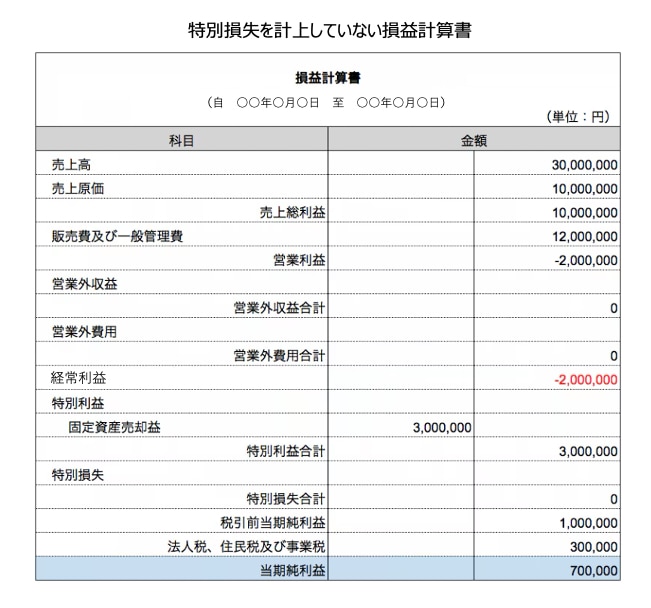

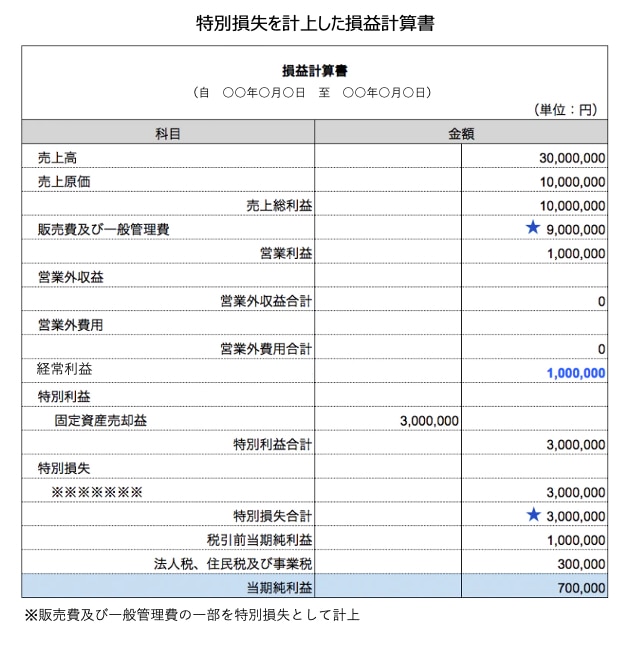

●営業利益や経常利益の悪化を避けることができる

ーー最終的な損益は変わらないものの、通常の損失でなく、特別損失として計上することで、企業にはどのようなメリットがあるのでしょうか。

「会計基準のうち、上場企業の一部の会社を除き、多くの企業で採用されている日本基準では、『売上総利益』『営業利益』『経常利益』『税引前当期純利益』『当期純利益』の各段階損益で表示されます。

特別損失が計上されるのは、『経常利益』と『税引前当期純利益』の間になるため、経常利益までの各段階損益には影響がありません。

そのため、本業で稼いだ利益と言われる『営業利益』や、通常行っている業務の中で得た利益と言われる『経常利益』の悪化を避けることができます。

また、『営業利益』や『経常利益』は財務分析指標で利用されることが多いです。特別損失を計上することで、関連する指標の悪化も避けることができるため、金融機関などから融資を受ける場合などでは有利に働く可能性もあります」

●特別損失に該当するかは総合的に判断される

ーー特別損失として認められるための要件や注意点をお教えください。

「特別損失は、上場企業の開示ルールである『財務諸表等規則』などに例示されている項目(固定資産売却損、減損損失、災害による損失、設備の廃棄による損益、転売以外の目的で取得した有価証券その他の資産の売却または処分による損益)以外にも、臨時かつ巨額である費用または損失が該当します。

なお、過年度の経費や損失を当期で修正する場合には『前期損益修正損』として計上されていましたが、過年度の決算書の修正または発覚時の株主資本等変動計算書にて、前期末残高に誤謬の修正の累積的影響額を加えることにより処理されるため、特別損益には該当しません。

注意点としては、特別損失の要件である“臨時かつ巨額に該当するか”について、企業の置かれている環境などを総合的に判断するほかない、という点です。

どの程度の頻度であれば臨時と言えるのか、どの程度の金額であれば巨額と言えるのかについての判断を要するため、見解が分かれる可能性があります」

●損失発生を防げなかったのか、リスク管理の問題点は問われる

ーー特別損失の計上でミスがあった場合には、どのような問題があるのでしょうか。

「特別損失の計上にミスがあった場合は、有価証券報告書の提出が必要な会社(上場企業など)では、訂正報告書の提出が必要となる可能性があります。

それ以外の多くの会社では、会計監査を受けておらず、そもそもミスが発覚する機会があまりないと考えられます。

また、利益剰余金に影響がなく、ステークホルダーに対し十分な説明を行っていれば、その決算書は適切に利用されることが期待されますし、税務上の処理が適切に行われていれば、納税額にも影響はないため、特別損失の計上誤りが問題になる場合は多くないと考えられます。

ただし、特別損失を計上しても経常損益に影響することはありませんが、そもそも企業として、損失の発生を防ぐことができなかったのかは問われることになるでしょう。

たとえば、サイバー攻撃による損失が発生した場合に、セキュリティ強化などを行っていれば未然に防止できたのではないか(その場合の費用は、一般的には販管費として計上されます)といった、企業のリスク管理上の問題点が浮き彫りにされ、ステークホルダーに対する説明責任を果たす必要があると考えられます」

【取材協力税理士】

森田 道生(もりた みちお)公認会計士・税理士

有限責任あずさ監査法人にて上場企業及び上場準備会社の監査を経験した後、税理士法人ベイシスに入社。同社は、スタートアップ・ベンチャー企業へのサービスを強みとし、税務ほかIPO支援業務、内部管理体制の構築・強化支援業務、FAS関連業務、人事労務業務など経営に関する各種領域について専門サービスを提供する。

そのほか、日本公認会計士協会東京会税務委員会に所属し、税務委員会研究報告書の執筆を行う。

事務所名 :税理士法人ベイシス

事務所URL:https://basis.or.jp/