誤解だらけのインボイス制度「秋に現場がぶっ壊れる」「免税業者と取引不能に」

消費税

今回の消費税の主な改正は、消費税の10%への税率アップと、それに合わせた飲食物や新聞などの軽減税率の導入ですが、これらに加えて、大きく槍玉にあげられているのが、適格請求書等保存方式、いわゆる「インボイス制度」の導入です。

インボイス制度とは、適格請求書の発行事業者として登録済の事業者(消費税の課税事業者)が発行したインボイス(請求書)の保存を要件として、仕入税額控除が認められる制度のことです。この制度の導入により、基本的に企業はインボイスを発行している業者と取引しようとするでしょう。

そこで問題になってくるのが、課税事業者ではない、免税事業者の扱いです。前々年の課税売上高が1,000万円以下の事業者は免税事業者になれるものの、免税事業者のままでは、インボイス制度に対応できません。このため、免税事業者の取引排除や課税事業者への変更に伴う事務負担の増加といった負の側面がクローズアップされています。

本来は軽減税率の導入に伴い、正確な価格転嫁を把握するために導入されるものなのですが、事前の周知が追いついていないことや、納得性に乏しいことから、「免税業者は企業相手の取引が不可能に」「フリーランスや個人事業者いじめ」「秋にインボイス制度がはじまったら、廃業、倒産が続き、現場はぶっ壊れる」などの不満の声が、ツイッター上にあふれています。

しかし、それらの情報の中には、誤解を招きかねないものがたくさん含まれています。今回は、特に誤解を生みやすい以下の点について、Q&A形式で解説します。

<ポイント>

1. インボイス制度は、すぐに導入されるわけではない

2. いきなりゼロ控除になるわけではない

3. 消費者がインボイスを発行する義務はない

4. 会社の経費に計上できるので、まるまる損になるわけではない

5. 課税事業者になることは、デメリットばかりではない

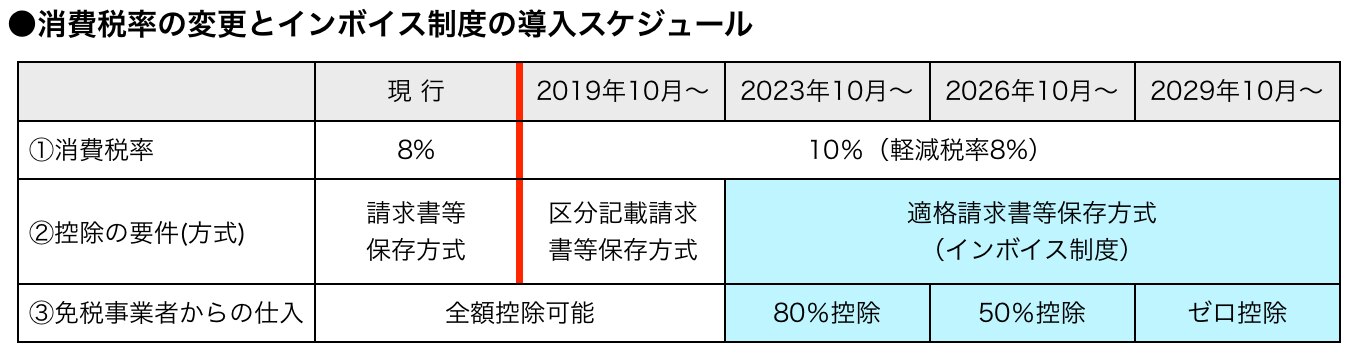

●インボイス制度は、10月から導入されるわけではない

(Q)インボイス制度は、税率アップ、軽減税率と同時に導入されるのですか?

(A) 今年の10月から始まるのは税率アップと軽減税率ですが、インボイス制度は、2023年10月からで、導入までまだ4年もあります。「増税」、「軽減税率」、「インボイス制度(=免税事業者の排除)」がセットに語られていることも多く、あたかも10月からインボイス制度も導入されるかのように印象付けられて、混乱が生まれていますが、すぐに導入されるわけではありません。

●4年後の導入で、いきなりゼロ控除になるわけではない

(Q)導入が4年後だとしても、インボイス制度が導入されれば、免税事業者から仕入れたものに対する消費税を税額控除(仕入税額控除)できなくなるのでは?

(A)インボイス制度の導入に伴い、免税事業者から仕入れたものに対する消費税が(預かった消費税から控除できず)自己負担となるため、これまでの取引の中から免税事業者が排除され、今すぐにでも倒産を招くような表現が散見されます。決して間違ってはいませんが、説明が足りないと思います。まったく税額控除ができなくなるのは、2029年で10年も先であり、4年後からは経過措置として、期間の経過に応じて80%、50%と一定の金額が控除できます。その間に対策を打てることもあるのではないでしょうか。また、仮に税額控除ができなくなっても、免税事業者と取引すること自体が許されなくなるわけではありません。あくまで免税事業者と取引すると、不利になる可能性がある、ということです。

●消費者がインボイスを発行する義務はない

(Q)消費者も、何かを買う際や受け取る際に、インボイスを発行しなければなりませんか?

(A)消費税は、もともと法人や個人事業主が事業として物の販売やサービスを行った場合に発生しますので、最終消費者となる法人や個人が消費税を負担することになります(転嫁できません)。また、個人同士の売買に消費税は発生しません。ですから、コンビニでお弁当を買っても、メルカリで個人に何を売ろうと、インボイスを発行する必要はありません。

●インボイス導入後に免税事業者と取引しても、まるまる損になるわけではない

(Q)インボイスの導入で、接待代が会社の経費で落ちないと書かれているものを読みましたが、どういうことですか?

(A)主に個人を相手にする比較的規模の小さな小売業やサービス業(居酒屋や個人タクシー事業者など)は、インボイスを発行する必要性が乏しいため、免税事業者を継続するケースが多いかも知れません。しかし、利用者側が仕事上の接待や移動に伴い利用した場合には、インボイスが入手できず、会社は「消費税」の仕入税額控除をすることができなくなります。ただし、消費税は控除できないものの、基本的には、会社の経費に計上することはできますので(会社のルールで立替精算NGとなる可能性はありますが)、法人税や所得税を減らす効果は得られます。

●課税事業者になることは、デメリットばかりではない

(Q) 何かと不利になることが多いと言われる今回の改正ですが、免税事業者が課税事業者になることによって何か良いことはあるのでしょうか?

(A) インボイス制度の導入に伴い、免税事業者は、仕入税額控除が行えないことを理由に、従来の取引ルートから排除されるリスクが生じるため、課税事業者を選択せざるを得ないケースは増えると思います。ただし、赤字になった場合や、大型の機械、車を購入した場合において、支払った消費税が預かった消費税を上回ったときは、確定申告をすることによって上回った消費税を取り戻すことができます。これまで生じていた益税(納税する必要のなかった消費税)の消滅や事務負担の増加はあるものの、デメリットばかりではありません。

●まとめ:正しい情報をもとに、慎重な判断が求められる

消費税が導入されて約30年経ちました。小規模事業者の免税制度は、事務負担などを考慮して特例として続いていましたが、これまでの改正を経て対象となる事業者はずいぶんと減っていきました。今回の軽減税率やインボイス制度の導入で、更に免税事業者の数は縮小されることでしょう。

一方で、課税事業者が増えることは、納税コストはもちろんのこと、課税庁側の徴税コストも増えることを意味しており、免税制度を即時廃止するに至らなかった理由のひとつがここにあります。しかし、具体的で決定的な解決策はなく、納税者側へ課税事業者になることへの選択権(責任)と猶予(準備)期間を与えられたとも言えます。

免税事業者が課税事業者になることについては、今後の動向を注視する必要はありますが、正しい情報と理解をもとに慎重な判断が求められることは言うまでもありません。

【取材協力税理士】

酒向 潤一郎(さこう・じゅんいちろう)税理士

一部上場IT企業に10年以上勤める傍ら、税理士として会計事務所の経営も行う複業税理士。最近では開業・副業コンサルに注力。会計専門誌など複数寄稿。趣味のJリーグを用いて会計や税金のしくみを優しく発信するほか、少年野球コーチのボランティアや現役選手として税理士会野球部に所属するほどの野球好きでもある。

(Twitter: https://twitter.com/Jun_Jspartner Note: https://note.mu/jun_jspartner)

事務所名:J’sパートナー総合会計事務所(酒向潤一郎税理士事務所)