巨額の年金積立金を運用する「市場のクジラ」GPIF、中国恒大が破綻しても大丈夫?

税金・お金

市場関係者が今一番気になっているのが、中国恒大集団の動向です。報道によると、既に、9月23日の8353万ドルの利払いと9月29日の4750万ドルの利払いは払われていません。30日の猶予期限内に支払いがなされないとデフォルト(債務不履行)になります。

さらに、今後に控える利払いは、10月12日に1億4813万ドル、10月19日に1億2180万元、10月30日に1425万ドル、11月8日8249万ドル、12月28日に2億5520万ドルとなっています。

GPIFは、中国恒大集団に前年度末時点の時価評価で合計96億7301万円もの投資を行っています。私たちの大事な年金資産は、中国恒大集団が破綻しても問題ないのでしょうか。

●公的年金の破綻を回避するために積極運用

GPIFとは、年金積立金管理運用独立行政法人の略称で、「Government Pension Investment Fund」の頭文字をとったものです。GPIFは、公的年金の積立金の運用を行っている組織です。

公的年金とは、厚生年金と国民年金のことです。現役世代から集められた年金保険料は、今の年金受給者の年金の支払いに充てられますが、全て年金に支払われるわけではありません。そのため、残った積立金を運用して少しでも将来の年金原資を増やそうとしています。

少子高齢化によって、年金保険料を負担する現役世代の数は今後も減少することが予想されており、一方、年金を受け取る高齢者は増えてくるため、このままでは年金が破綻しかねない状態です。それを緩和するために、積極的に運用していこうというのがGPIF設立の経緯です。

●長期の分散投資が基本

年金積立金は、年金給付の財源の一部になるものなので、安全に運用するのが原則です。ただ、低金利の時代なので、安全資産として保有していても一向に積立金は増えません。そのため、ある程度は積極運用が求められています。

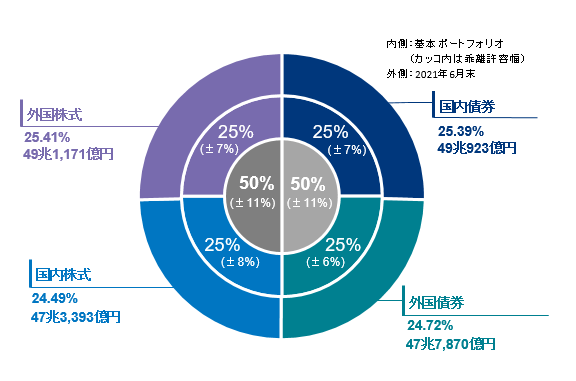

GPIFは、短期の運用を目指しているわけではないので、長期の分散投資が基本になります。GPIFの2021年度の運用状況を見ると、国内債券が49兆923億円(25.39%)、外国債券47兆7870億円(24.72%)、国内株式47兆3393億円(24.49%)、外国株式49兆1171億円(25.41%)ときれいに約25%ずつ分散投資されています。

GPIF「2021年度運用状況」より

GPIF「2021年度運用状況」より

中国恒大集団への投資額は、債券が59億781万円、株式が37億6520万円なので、万が一倒産した場合、約97億円の損失になります。97億円というとものすごい額の損失ですが、GPIFの運用額があまりに大きく、200兆円近い額なので、外国債券、外国株式全体に占める損失の割合は、債券が0.012%、株式が0.007%にすぎません。

したがって、中国恒大集団が仮に倒産したとしてもGPIFが危機的状況に陥るということはありません。ただ、それはあくまで中国恒大集団の価格変動リスクは吸収できるということです。

中国恒大集団が仮に倒産すれば、中国の不動産バブルが崩壊し、他の不動産会社も連鎖倒産する可能性があります。また、不動産会社が倒産することにより、それに関連する会社も倒産することになります。

そうなれば、中国経済にダメージを与え、中国の株価は下落します。そして、その影響は。世界中に波及します。アメリカやヨーロッパの株価はもちろん、アジアの株価も影響を受けるでしょう。日本株も例外ではないはずです。仮に世界中の株価が半値になるようなことがあれば、株式運用だけで100兆円近くあるので、半値になれば一時的に50兆円の損失となります。

GPIFの運用は、長期運用なので、一時的に下がったとしても、下がった時点で株を購入し保有し続けることで十分回復は可能かもしれませんが、先のことは誰もわからないので、何十兆円という損失を出せば、株式での運用リスクについて問題になる可能性があります。

●日銀と並ぶ「市場のクジラ」

GPIFは、「市場のクジラ」と呼ばれています。金融市場という広い世界で200兆円近い、とてつもなく大きな資産を運用していることから、大きなクジラにたとえてそう呼ばれています。

実は、GPIF以外にも、日本銀行、共済年金、ゆうちょ銀行、かんぽ生命保険も「クジラ」と呼ばれています。これら合わせて「5頭のクジラ」と言われています。これら、5頭のクジラが、日本の株価を支えているとも言われています。

特に、GPIFと日銀は、「2頭のクジラ」と呼ばれ、株価に大きな影響を与えています。昨年のデータではありますが、朝日新聞の調べによると、GPIFと日本銀行が、東証1部企業の8割にあたる1830社で事実上の大株主になっているとのことです 。

GPIFの過去10年の運用成績を見てみると、次のとおりとなっています。

2011年(2.32%)

2012年(10.23%)

2013年(8.64%)

2014年(12.27%)

2015年(-3.81%)

2016年(5.86%)

2017年(6.90%)

2018年(1.52%)

2019年(-5.20%)

2020年(25.15%)

2015年と2019年はマイナスですが、それ以外はプラスで、直近10年間の収益率は6.07%です。年率6%で運用できれば、かなり資産を増やすことができるので、順調に運用はできていると言えます。ただ、各年度の「業務概況書」に記載されている理論値である運用ベンチマーク収益率との乖離を見てみると、プラスになったのは、2012年、2013年、2020年の3回のみなので、決して褒められるほどの運用ではないと言えます。

今回懸念されている中国恒大集団が今後どうなるかはわかりませんが、既に述べたとおり世界的に株価が下がれば一気に資産が減少するリスクがあります。それでも直ちに積立金がなくなるということはないため、価格変動リスクを過剰に恐れる必要はありません。

しかし、資産を大幅に減らしてしまえば、それを元に戻すには時間が掛かります。急激な高齢化が進んでいることから、年金支給額が減ることはなく、現役世代が支払う年金保険料で不足した分は、年金積立金から補填されることになります。

もし、運用収益以上に積立金が崩されていくことになれば運用原資が減ってしまうため、いずれは、税金あるは保険料の増額で対応ということになってしまう可能性は否定できません。

●アベノミクスで株式運用の比率を大きく上げてきた

GPIFが、株式運用の比率を大きく引き上げたのは、アベノミクスによるものです。表向きは年金原資を補うために年金積立金を積極運用するというものですが、背景には、日本の株価を引き上げ、海外に投資することで円安にする効果を狙ったものです。

今のところ、GPIFの運用は順調ですが、中国恒大集団の動向次第では、世界的同時株安という事態に発展することも考えられます。中国政府がどのように介入してくるかが注目されますが、そのようなことでハラハラすること自体、年金の運用として妥当なのか考える必要があります。

また、GPIFは2017年以降、オルタナティブ投資にも手を出しています。ファンド・オブ・ファンズを利用して、インフラストラクチャー、不動産、プライベートエイクイティなどに投資しています。

その目的は、伝統的投資に対するリスクヘッジとしています。もちろん、リスク特性が違うことはリスクヘッジには繋がりますが、一方で、手数料が高いことや、実体が見えづらいという特性があります。

オルタナティブ資産の全体の資産に対する割合は2021年3月末時点で0.70%にすぎませんが、それでも1兆3419億円もあるので、手数料に見合うだけのパフォーマンスとリスクヘッジができているのか、注視していく必要があります。