岸田首相が強化を打ち出す「賃上げ税制」、本当に大きな効果はあるのか?

税金・お金

11月8日に「新しい資本主義実現会議」の第2回目の会合が首相官邸で開かれました。そこで公表された資料「緊急提言(案)」では、分配戦略として、「労働分配率向上に向けて賃上げを行う企業に対する税制支援の強化」と題して、「本年末の来年度税制改正において結論を得る」としています。

衆議院選挙で自民党が安定多数を獲得し、政権基盤が安定したことから、かねてから問題視されていた賃金が上がらないこと対して、賃上げ税制を強化することで、てこ入れするようです。

しかし、賃上げ税制(所得拡大促進税制)を強化するだけで、本当に賃金が上がるのでしょうか。「所得拡大促進税制」とはどのような制度なのか、また、その効果について考察したいと思います。(ライター・岩下爽)

●所得拡大促進税制、ややこしすぎる内容

所得拡大促進税制は、8年前の平成25年に創設されました。第二次安倍政権が始まってすぐに導入されたものです。アベノミクスの成長戦略の一環として所得を増やすための政策の1つです。ベースとなる、平成25年の内容をみていきましょう。

【平成25年の所得拡大促進税制の内容】

青色申告を承認された法人(個人事業主)が、一定の要件を満たしたときは、給与等の増加額の10%を税額控除できるというものです。ただし、最大で法人税(所得税)額の10%(中小企業等は20%)までとされています。

適用されるためには、基準事業年度(平成24年度)より一定の割合(2%〜5%)以上給与等が増加していて、かつ、前年度よりも給与等が増え、かつ、1人あたりの平均給与額も前年度よりも増えている必要があります。

以下に平成27、29、30年改正も含めて、要件の詳細をまとめましたが、非常にわかりにくく、用語も難しいので、興味のある人以外は、次のパートまで読み飛ばして構いません。このわかりにくい要件も賃上げを積極的に行おうという気にならない要因の1つだと思います。

【要件】

①雇用者給与等支給増加額の基準雇用者給与等支給額に対する割合が増加促進割合以上になっていること

②雇用者給与等支給額が比較雇用者給与等支給額以上であること

③平均給与等支給額が比較平均給与等支給額を超えること

「雇用者給与等支給額」とは、適用年度の所得の金額の計算上損金の額に算入される国内雇用者に対する給与等の支給額です。「基準雇用者給与等支給額」とは、平成25年4月1日以後に開始する各事業年度のうち、最も古い事業年度の直前の事業年度(基準事業年度)の所得の金額の計算上損金の額に算入される国内雇用者に対する給与等の支給額です。「増加促進割合」は、平成25年度、平成26年度が2%、平成27年度が3%、平成28年度、平成29年度が5%となっています。

【平成27年改正】

平成27年4月には、適用要件が緩和され、増加促進割合が、平成28年度が5%から、大企業が4%、中小企業が3%に緩和されました。同じように、平成29年度が5%から、中小企業は3%に緩和されました。

【平成29年改正】

さらに、平成29年度の税制改正では、増加額の10%の税額控除に加えて、要件③の増加率が2%を超えた場合には、前年度からの増加分に対して、中小企業は22%の税額控除、大企業は12%の税額控除が認められるようになりました。

【平成30年改正】

平成30年度以降は、給与総額が前事業年度を上回っており、継続雇用者給与等支給額の増加率が前事業年度比で1.5%以上であれば、給与総額の増加分の15%が税額控除されることになりました。

また、増加率が2.5%以上の場合には、①教育訓練費が、対前事業年度比で10%以上増加し、②中小企業等経営強化法に基づく経営力向上計画の認定を受けており、経営力向上が確実になされている場合には、給与総額の増加分の25%が税額控除されるようになりました。

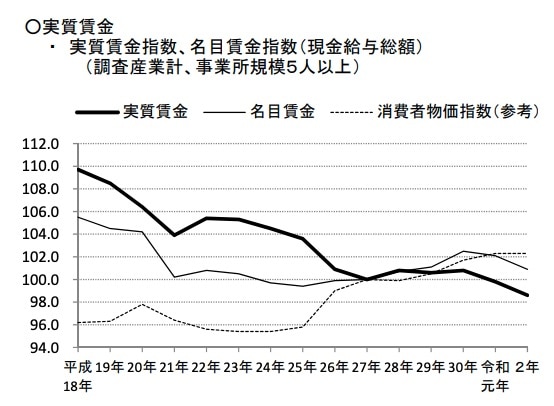

●実質賃金が上昇しない理由

以上のとおり、所得拡大促進税制は、適用要件を緩和したり、税額控除の割合を増やしたりするなど強化されてきました。しかし、毎月勤労統計調査によれば、その後も賃金は上がらず、実質賃金は下がり続けています。

毎月勤労統計調査より(https://www.mhlw.go.jp/toukei/itiran/roudou/monthly/r02/02cp/dl/sankou20cp.pdf)

毎月勤労統計調査より(https://www.mhlw.go.jp/toukei/itiran/roudou/monthly/r02/02cp/dl/sankou20cp.pdf)

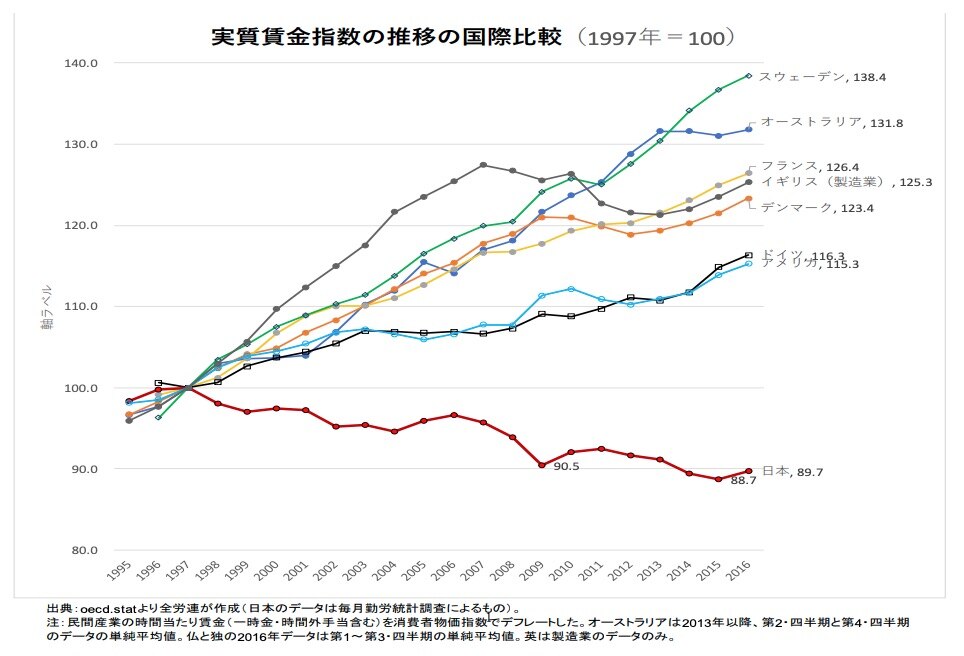

これが世界的傾向なのかというとそんなことはなく、実質賃金が下がり続けているのは先進国では日本くらいです(全労連「実質賃金指数の推移の国際比較」参照)。

全労連「実質賃金指数の推移の国際比較」より(https://www.zenroren.gr.jp/jp/housei/data/2018/180221_02.pdf)

全労連「実質賃金指数の推移の国際比較」より(https://www.zenroren.gr.jp/jp/housei/data/2018/180221_02.pdf)

賃金が上昇しない原因は、雇用流動性の低さにあります。日本では雇用を守ることを絶対視し、正規労働者は余程のことがない限り解雇できません。また、賃金を引き下げることも余程のことがないとできません。そのため、会社は、雇用調整がしやすく、低い賃金で済む非正規労働者を増やすようになりました。

その結果、4割近くが非正規労働者という状況になっています。これでは賃金が上がるわけがありません。日本人はまじめで主張をあまりしないので、安い給料でも文句もいわず働きます。経営者の視点で考えれば、安い給料で黙って働いてくれるのに、あえて給料を上げる必要性がありません。労働組合も雇用を守ることを最優先するため賃上げを強く求めませんから、日本の賃金は上がらないわけです。

●岸田政権で所得拡大促進税制を強化することに意味があるのか

はじめに結論を言えば、8年もやって効果のない政策について、強化するだけなら賃上げの効果は期待できません。首相の会見では、「賃上げ税制を抜本的に強化する」と言っていますが、年末まで時間もないので、大幅な変更は難しいのではないかと思います。

国税庁の統計資料「法人数等の状況」によれば、国内の会社等の数は2,711,800社で、その内利益を出しているのは950,363社しかありません。割合で言うと約35%です。この35%の会社しか法人税を支払っていません。つまり、65%の会社は、所得拡大促進税制は関係ないということです。

所得拡大促進税制は、多額の法人税を支払っている大企業にとっては、多少うまみのある政策ですが、法人税を払っていない会社にとっては、何の意味もない政策です。そのため、所得拡大促進税制を強化したとしても、賃上げの効果はそもそも限定的なのです。

なお、政府もそのことは認識しているようで、「新しい資本主義実現会議」の緊急提言(案)では、「赤字の中小企業における賃上げも支援するため、補助金の要件として賃上げを考慮する」としています。ただ、賃金は一度上げると下げることは難しいため、賃上げを補助金の要件としたところで簡単には賃上げには応じないのではないでしょうか。

●賃上げをするにはどうすべきなのか

既に説明したとおり、経営者としては、安い給料で黙って働いてくれる人がいる状態では、賃上げをするインセンティブはありません。経営者が賃上げを考えるのは、①優秀な人材に辞められそうなとき、②人材募集をしたが人が集まらないとき、③賃上げに応じないとストをすると言われたときなどです。つまり、人材の確保が必要な場合や業務に支障がでる場合に、重い腰を上げて賃上げを考えます。

逆に考えると、現行の給料で、優秀な社員が辞めない場合、人材募集をするとすぐに応募がある場合、ストの可能性がない場合には、経営者は賃上げしようとはしないということです。したがって、労働者や労働組合は、賃金が不当に安いと思うなら、賃上げを要求しなければなりません。また、要求しても賃上げに応じない場合には、退職やストも辞さないという覚悟が必要になります。その覚悟がないことを経営者に見透かされれば、賃上げには応じてもらえません。

ただ、労働者や労働組合だけでは限界があるので、政府としても支援をしなければならないのも事実です。支援の方法は、雇用の流動性を高める政策を実施することです。労働者が会社を辞めても次の仕事が見つかりやすくなるような環境整備が重要です。たとえば、正規労働者として中途採用をした企業には助成金を支払うなどの政策が考えられます。また、正規労働者の中等採用を積極的に行った企業には税制上優遇することなども有効だと思います。

雇用流動性を高める政策で、短期的に賃金を上げることは難しいかもしれませんが、雇用の流動性が高まれば、1つの会社に縛られることが無くなるため、優秀な社員は転職しやすくなります。優秀な社員に辞められたくない会社としては、給料を上げざるを得なくなります。賃金を上げたら税制優遇するという安直な政策ではなく、賃金を引き上げざるを得なくなるような仕組み作りを政府はしていくべきではないでしょうか。