株高で潤う富裕層への「金融所得課税」強化は本当に必要か 野党から「格差是正」求める声

税金・お金

日経平均株価は、3月19日の終値で「29,792円」でした。新型コロナウイルスの感染者が出始めた昨年3月19日には、終値で「16,552円」だったので、1年で約2倍になっています。

外出自粛の要請によって飲食店や観光業は売上が激減し、インバウンド需要の減少などにより日本の経済は大きなダメージを受けていますが、日銀の金融緩和とETFの買入れによって株価だけは右肩上がりの状態です。

コロナ禍の影響で生活が困窮している人がいる中で、「富裕層ばかりが株で儲けている」との批判があり、野党からは「金融所得課税を強化すべきではないか」との声があがっています。金融所得課税は強化すべきなのでしょうか。金融所得課税の問題とそのあり方について検討してみたいと思います。(ライター・メタルスライム)

●税徴収の体系、3つに分類

金融所得課税は、金融商品の種類や受け取る利益の内容によって税の区分が異なります。非常に複雑なので、はじめに税徴収の体系について簡単に説明しておきます。

(1)総合課税

総合課税とは、給与所得や事業所得などを合算して課税所得を算出し、それに税率を掛けて税額を算出するというものです。累進課税となっており、所得が多くなれば税率も高くなります。そのため、実質的平等が確保されるというメリットがあります。

(2)申告分離課税

分離課税とは、他の所得と合算せずに独自の税率を掛けて税額を算出するものです。代表的なものとしては退職所得があります。退職時に多額の退職金が支払われたからと言って、その年の税率が跳ね上がるということがないように、総合課税の税率とは別に計算されます。分離課税の内、申告が必要なものを「申告分離課税」と言います。

(3)源泉分離課税

分離課税の中で、特例的に所得を支払う者が支払いの際に一定の税率で源泉徴収し、納税が完結するのが「源泉分離課税」です。代表的なものとしては、預金の利子があります。預金の利子については無条件で税金が引かれているため、税金を支払っているという意識がある人は、ほとんどいないと思います。手続を何もしなくてよいというメリットがあります。

●金融商品の運用利益は原則として「申告分離課税」で「20.315%」

金融商品の運用利益については、原則として「申告分離課税」となっています。例外として、預貯金の利子は「源泉分離課税」となっています。いずれも、税率は「20.315%」です。預貯金の利子について源泉分離課税になっているのは、仮に申告が必要となれば、ほぼ全ての国民が確定申告をしなければならなくなるからです。

2つ目の例外として、「上場株式の配当金」と「公募株式投資信託の分配金」については、「総合課税」を選択することができます。累進課税の税率が低い人はこれを選択することで有利になりますが、累進税率が高い人は不利になります。

また、「上場株式の配当金」、「公募株式投資信託の分配金」、「公募公社債投資信託の分配金」、「公社債の利子」については、税金が源泉徴収されるため、例外的に確定申告をしなくてもよいことになっています。

さらに、「源泉徴収ありの特定口座」を利用している場合は、上場株式、上場ETF、上場REIT、株式投資信託、公社債、公社債投資信託の利益について確定申告をする必要はありません。

このように、金融商品の課税は、納税方法を選択が出来たり、いろいろな例外があるため、非常にわかりにくいものになっています。

●どんな高額所得者でも税率が変わらないことが課題

金融所得課税の問題点は、どんなに高額所得者であっても「20.315%」の税率で済んでしまうということです。逆に、年金暮らしで課税所得がほとんど無いような人でも「20.315%」の税金が取られてしまいます。

また、日本証券業協会「証券投資に関する全国調査」によれば、年収が高い層ほど株式の保有率が高く、年収1000万円以上では半数近く(46.2%)が株式を保有しています。一方、年収500万〜700万円では、20.3%しか株式を保有していません。一般庶民には株式投資はまだまだ敷居が高いという現実があります。

つまり、金融商品を多く保有しているのはお金持ちで、その税率も所得に応じたものになっていないため、お金持ちを優遇した不平等な制度ということです。

金融所得課税を強化する方法としては、①総合課税に含めるという方法、②投資収益の額に応じて税率を変えるという方法、③分離課税の税率を上げるという方法などが考えられます。

①の総合課税は、確定申告をしなければならなくなるという点でサラリーマンが多い日本では、ハードルが高いと言えます。②の投資収益の額に応じて税率を変えるというのは、理論的には理想的ですが、源泉徴収を行う金融機関の負担が増えるためこれも難しいと言えます。

③の税率を上げるという方法は、2016年の政府税調でも20%から25%に引き上げるべきかが議論されています 。しかし、税率を引き上げることは、投資の促進に逆行し、一般投資家を遠ざけることになるので見送られています。

●投資が増えず、現金・預金が増えている現状

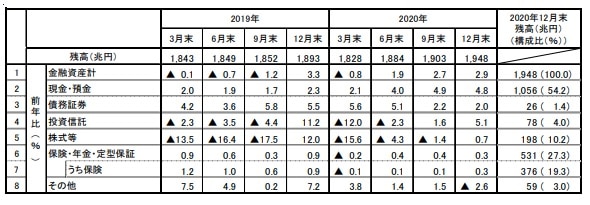

3月17日に公表された日銀の「2020年第4四半期の資金循環(速報)」によると、2020年度の家計の資金余剰は「38.0兆円」でした。2019年度の家計の余剰が「15.7兆円」だったので、2.4倍に急増しています。また、2020年度の企業の資金余剰は、「19.7兆円」でした。2019年度の企業の資金余剰は、「14.0兆円」なので、こちらも増えています。

家計については、コロナ禍による自粛により支出が減ったというのが大きな理由だと思われます。企業については、収入が減ったところもあると思われますが、海外も含めた出張の減少や積極的な設備投資などが行われなかったため、資金余剰となったのではないかと思われます。

家計の金融資産の状況を見てみると、2020年度の株式等の保有資産は、前年比で3月末が「15.6%減」、6月末が「4.3%減」、9月末が「1.4%減」、12月末が「0.7%増」となっています。それに対し、現金・預金は、全ての期において前年比で増加しています。家計の資金が前年比で2.4倍も増えているのに、12月末でかろうじて0.7%増で、株式等の投資は一向に増えず、現金・預金ばかりが増えているという実態があります。

日本銀行「2020年第4四半期の資金循環(速報)」より

日本銀行「2020年第4四半期の資金循環(速報)」より

●金融所得課税の強化より、まずは投資の活性化が必要

改めて論点を整理すると、①税率が一律で高所得者に有利、②金融商品に投資している人が富裕層に偏っている、という2つの問題があります。今、日本では、政策として「NISA」や「つみたてNISA」が導入されています。

NISAとは、個人投資家のための税制優遇制度で、毎年120万円の非課税投資枠が設定され、株式や投資信託などの収益について非課税なるという制度です。つみたてNISAとは、年間40万円まで、長期・積立・分散投資に適した一定の投資信託に投資した場合、非課税となるという制度です。

これらの制度を導入しているのは、富裕層ではない一般の人の投資を促進するためです。つまり、「②金融商品に投資している人が富裕層に偏っている」という問題を解決するために実施されている政策です。その背景には、株価を上げたいという政府の思惑もあるのですが、預金を貯め込むことしか知らない日本人に、もっと投資に参加して貰いたいということがあるのは確かです。

金融所得課税の問題点を改善するのが難しいのは、「投資の促進」と「高所得者に対する課税の強化」は相反するところがあるということです。高所得者に対する課税を強化するために税率を上げれば、一般投資家は投資に消極的になるというジレンマがあるからです。

ジレンマの状態にあるということは、「投資の促進」をするのか「高所得者に対する課税の強化」をするのか、どちらかを選択するしかありません。既に多くの人が投資に参加している状況であれば、課税の強化を検討すべきですが、日本のように、富裕層しか投資に参加していない状況においては、まずは、投資を促進することが重要です。

株高によって「富裕層ばかり優遇している」と言われていますが、株高は年金資産の運用という形で国民にも還元されます。また、株高になれば、一般投資家による投資が増えることも期待できます。株高の恩恵を富裕層だけに独占させるのではなく、一般人も享受できるようにすることがまずは大事だと思います。誰でも投資をすることが当たり前の世の中になって、金融所得課税について議論できるように早く日本もなって欲しいものです。