マイホーム買換え時に使える「買換えの特例」とその他の節税方法とは?

今まで住んでいたマイホームが手狭になった、生活環境が変わったことなどからマイホームを買換えたいと考えている方もいるのではないでしょうか。不動産を売却したときにかかる税金には、特例がたくさんあります。

そこで、このページでは、マイホームを買換えて利益が出たときに利用できる「特定の居住用財産の買換えの特例」の要件や手続き方法から、その他の特例との比較や計算方法までをまとめました。

目次

「特定の居住用財産の買換えの特例」とは

マイホーム(居住用財産)を売却して新たにマイホームを購入した時に、後述する要件を満たせば利用できる特例です。この特例を適用すると、譲渡によって得られた利益にかかる税金を将来に繰り越すことができます。特例を適用する場合には、確定申告の手続きが必要となります。

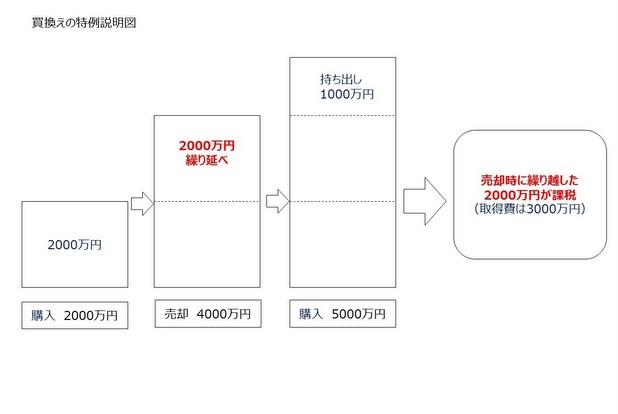

2000万円で過去に購入したマイホームを4000万円で売却し、5000万円で新たにマイホームを購入した場合を例として具体的にご説明します。

この場合、2000万円で購入したマイホームを4000万円で売却しているため、その差額の2000万円が譲渡によって得られた利益となります。本来であれば、この2000万円は課税対象となりますが、要件を満たして買換えの特例を適用すれば、買い換えたマイホームを将来さらに売却するときまで、その課税を繰り越すことができます。これを図にすると以下の通りです。

上記の図のように、買い換えた5000万円のマイホームを将来さらに6000万円で売却したとすると、譲渡による利益は1000万円ですが、繰り越した2000万円と合わせた3000万円が課税対象となります。

「3000万円の特別控除」と比較しよう!

上述した通り、買換えの特例を利用した場合、課税が免除されるのではなく、単に将来に繰り越されます。ただし、マイホームを売却したときには、「3000万円の特別控除」という別の仕組みもあります。これを適用すれば、課税を将来に繰り越すのではなく3000万円まで控除、つまり税金が免除されます。

ただし、住宅ローン控除と含めて、これらの3つの仕組みは併用することはできなません。このため、買換えのためにマイホームを売却するときには、譲渡による利益が3000万円以下の場合ならば「3000万円の特別控除」または「住宅ローン控除」の適用を比較検討し、譲渡による利益が3000万円を超える場合ならば「買換えの特例」も含めて3つの仕組みのどれが一番節税となるのかを比較検討しましょう。

「3000万円の特別控除」「住宅ローン控除」に関しては以下の記事をご参照ください。

特例を利用するための要件

買換えの特例を受ける為には、以下の要件を満たす必要があります。

売却したマイホームに関して

- 2017年12月31日までに売却したとき

- 売却日の属する年の1月1日において、所有期間が10年を超えるもの

- 居住期間が10年を超えるもの

- 売却代金が1億円以下であること

- 空家となってから3年目の年末までに売却したとき

- 家屋を取り壊した場合は、取り壊した日の属する年の1月1日において所有期間が10年を超えるもの

- 家屋を取り壊した場合は、取り壊し後1年以内に譲渡契約を結び、かつ3年目の年末までに売却したとき(貸し駐車場などとしていた場合は適用外です)

- 配偶者や親族、特殊な関係のある法人などに対しての売却でないこと

- 売却した年の前年と前々年に、マイホームを譲渡した場合の3000万円の特別控除・軽減税率の特例・損益通算・繰越控除の特例の適用を受けていないこと

- 収用等による5000万円控除の特例など、他の課税特例の適用を受けていないこと

購入したマイホームに関して

- 売却した年の前年から翌年までの3年の間にマイホームを購入し、一定期限までに居住すること

- 購入したマイホームの建物の床面積が50平方メートル以上、土地の面積が500平方メートル以下であること

- 購入したマイホームが中古の耐火建築物(マンションなど)の場合、建築後25年以内または耐震基準を満たすもの

- 新たに購入したマイホームに関して住宅ローン控除を適用しないこと

買換え時の利益が3000万円を超える場合の比較

それでは、マイホーム買換え時の譲渡により利益が3000万円を超える場合について、「買換え時の特例を利用したとき」と「3000万円の特別控除を利用したとき」に分けて、具体例を用いて、それぞれの課税対象額を実際に計算して比較してみましょう。以下を例として、それぞれの課税対象額を計算します。

- 売却したマイホーム

取得費用5000万円/譲渡費用100万円/売却額9000万円

- 購入したマイホーム

取得費用12000万円(持ち出した取得費3000万円)/譲渡費用200万円/売却額13000万円

「買換えの特例」を利用したときの課税対象額

買換えの特例を適用すれば、新たに購入したマイホームを売却するときまで課税を繰り越すため、買換え時には課税されません。

将来、新たに購入したマイホームを売却するときは、そのときの売却額から旧マイホームの取得費用と譲渡費用、買換え時に持ち出した取得費と譲渡費用を差し引いた額が課税対象額となります。

上記の例を用いると計算式は13000万円‐(5000万円+100万円+3000万円+200万円)となるため、4700万円が課税対象額となります。なお、実際には土地・建物で按分し、建物は償却費相当額を控除します。

「3000万円の特別控除」を利用したときの課税対象額

一方、3000万円の特別控除を利用すれば、マイホームの買換え時に課税されます。その課税対象額は、売却したマイホームの売却額9000万円から、その取得費用5000万円・譲渡費用100万円・特別控除3000万円を差し引きます。これを計算すると課税対象額は900万円となります。

さらに、新たに購入したマイホームを将来同じく売却するときは、特例等を利用しなければ、売却額13000万円から、その取得費用12000万円・譲渡費用200万円を差し引くため、課税対象額は800万円です。

二つを合わせると1700万円となります。買換えの特例を利用した場合と比べると、特別控除3000万円を利用した分、課税対象額は安くなっています。

ただし、この結果はそれぞれの価格や状況によって大きく異なってきます。将来の売却の可能性やどれくらいの価格になるか等も含めて、どのパターンが一番の節税となるかを適切に判断する必要があります。自身で判断することが難しい場合には、不動産に強い税理士などの専門家に相談することも検討するとよいでしょう。

買換えの特例を利用するときの手続き

買換えの特例を受けるには、以下の書類を添えて、不動産を譲渡した翌年の2月16日から3月15日の間に確定申告をする必要があります。

- 譲渡所得の内訳書

- 譲渡および購入したマイホームの売買契約書の写し

- 譲渡および購入したマイホームの登記事項証明書

- 売却日から2か月経過後の旧住民票の写し

- 新住民票の写し

- 耐震基準適合証明書等

買換えの特例の制度や手続きの詳細については、以下の国税庁のHPも合わせてご参照ください。

おわりに

買換えの特例は新しく購入したマイホームの方が高い場合は、税金が繰り延べされるだけです。しかしその後マイホームを売却した時に、売却益がでるのか売却損になるのかは分かりません。様々なケースを想定して、適した特例を選んでください。

税理士をお探しの方は税理士紹介サービスをご利用ください。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!