暦年課税と相続時精算課税の比較・・・「親族内承継」の課題と対策(2)

親族内承継での株式等の承継では贈与や相続によることが一般的です。しかし、贈与税や相続税の負担が重く、事業承継が進まないことや事業承継後の会社経営の負担になってしまうことがあります。

これを防ぐためには、納税猶予や免税制度を正しく理解し、活用することが大切です。そこで今回は贈与における「暦年課税贈与」と「相続時精算課税」についてみていきましょう。

親族内承継における「贈与による株式承継の負担」

親族内承継においては、先代の経営者から後継者に対し、株式や事業用資産を贈与・相続によって移転する方法が一般に用いられています。

この場合、贈与税・相続税の負担が発生しますが、事業承継直後の後継者には資金力が不足していることが多く、場合によっては、会社財産が後継者の納税資金に充てられることもあります。これによって、事業承継直後の会社に多額の資金負担が生じることとなるため、事業承継の大きな障害となります。

事業承継に向けた準備を進める経営者・後継者や支援機関が知っておくべき制度があります。それらは、一長一短であり、個別の具体的な事案において最も適合する手法を採用する必要があります。また、手法によっては準備が必要な場合もあります。

「暦年課税贈与」では税負担が重く困難な場合も多い

暦年課税贈与

財産を生前贈与する場合には、贈与税が課税されます。いわゆる暦年課税贈与を活用する場合は、年間110万円の基礎控除を受けることができます。一方、税率は10%~55%の累進課税であるため、株式の評価額が高い場合には贈与税も非常に高額となり、後継者に多くの株式を贈与することが困難となる場合があります。

<参考>贈与税の税率

| 基礎控除後の課税価格 | 200万円以下 | 300万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 3,000万円超 |

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | - | 10万円 | 25万円 | 65万円 | 125万円 | 175万円 | 250万円 | 400万円 |

兄弟間、夫婦間、親子間で子が未成年者の場合等に適用されます。

| 基礎控除後の課税価格 | 200万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 4,500万円以下 | 4,500万円超 |

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | - | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 640万円 |

直系尊属(祖父母や父母など)から、その年の1月1日において20歳以上の者(子・孫など)への贈与税の計算に適用されます。

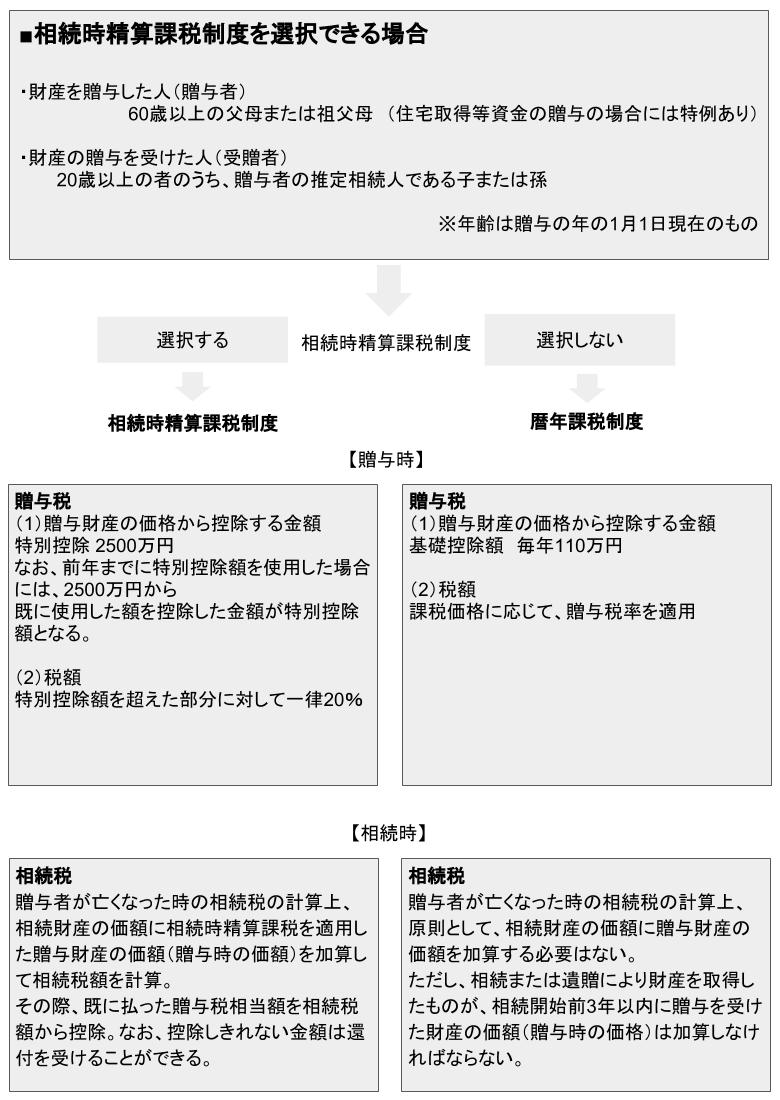

「相続時精算課税贈与」では2500万円までを非課税にできる

相続時精算課税贈与

生前贈与を行う場合、上記の暦年課税贈与によることが原則ですが、受贈者の選択により、「相続時精算課税制度」の適用を受けることができます。この制度の概要は以下のとおりです。

- 相続時精算課税を選択できるのは(年齢は贈与の年の1月1日現在のもの)、贈与者が 60 歳以上の父母又は祖父母であり、受贈者が20歳以上かつ贈与者の推定相続人である子または孫に該当する場合に適用できます。

- 贈与税は特別控除により累積で2,500万円までは課税されません。

- 贈与額が2,500万円を超えた場合、その超えた部分については一律20%の 贈与税が課税されます。

- 贈与財産の価額は、贈与者について相続発生時に、相続財産の価額に合算 され、相続税において精算されます(贈与時に贈与税を納付していた場合、納付すべき相続税額から控除されます)。

ただし、いったん相続時精算課税制度を選択すると、その後同一の贈与者からの贈与については同制度が強制適用され、暦年課税制度を選択することができません。

また、贈与者の相続時には、贈与財産の贈与時の価額が相続財産に合算されるため、贈与財産の価額が相続時に上昇した場合には有利に、下落した場合には不利に働きます。

従って、暦年課税制度と相続時精算課税制度のいずれによるかは、贈与が可能な期間や所有財産の価額の動向を勘案して慎重に選択する必要があります。

「暦年課税贈与」と「相続時精算課税制度」の比較図

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!