経営者保証ガイドラインとは?債務と個人保証の承継対策・・・「親族内承継」の課題と対策(7)

親族内承継をする際、債務・保証・担保をどのように処理するのかは重要な問題です。債務や担保の処理を適切に行わない場合、円滑な事業承継が困難になります。最悪の場合、負担が重荷となり、承継を断念せざるをえない状況になってしまいます。

そこで、今回は、円滑な承継を実現するために、後継者が知っておくべき債務と個人保証の承継について解説します。

事業承継での債務・個人保証への対応の必要性

後継者が先代経営者の相続人となる場合、会社に対する保証債務も相続されることになります。個人事業主の場合、借入金も相続しなければなりません。また、自宅や事業用資産など不動産に担保として設定された抵当権は、相続されても消えるものではなく、抵当権が付された不動産が相続されることになります。

それゆえ、債務・保証・担保は、後継者にとって重大な問題となります。場合によっては相続放棄して、それらを一切引き継がないようにすることを考えなければならない場合もあります。

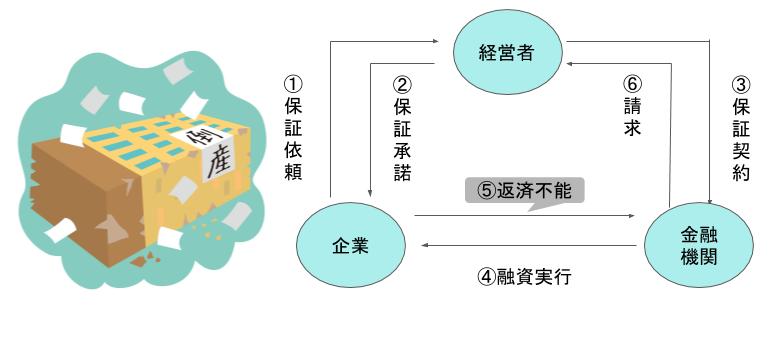

中小企業経営者においては、事業承継を行うにあたり、債務・保証・担保等の円滑な承継には留意が必要です。会社が負っている債務は事業承継にかかわらず、会社が負い続けるものの、経営者個人が借入れを行って会社に貸付けている場合や、会社の借入れについて現経営者が個人(連帯)保証を提供している場合、自己所有の不動産等を担保に提供している場合等には、これらの処理を検討しなければなりません。

対応を行わない場合、事業承継後も現経営者がそれらの負担を背負い続けることとなり、相続が発生した場合には債務を相続でどのように負担するのかという困難な問題が生ずることとなります。

例えば、現経営者が個人で事業用資金を借り入れており、当該借入債務を相続する際に後継者が単独で引き受けようとしても、これには金融機関等の債権者の同意が必要となります。

したがって、将来の相続時のリスクを回避するため(被相続人の債務は共同相続人全員の連帯債務となります)、事業承継時に現経営者から後継者へ、事業用資金の借入債務や担保に供している事業用資産も併せて承継しておく必要があります。

債務・保証・担保については、その処理を確実に行わなければ、円滑な事業承継の実現が困難となるばかりか、かかる負担が重荷となり、後継者が承継を断念するおそれすらあるのです。事業承継に向けて、経営改善等を通じた資金繰りの改善により債務の圧縮を図りながら、金融機関との信頼関係を構築することが重要です。

課題・弊害解消のため定められた「経営者保証ガイドライン」

従来、金融機関は、経営への規律付けや信用補完の観点から、経営者に連帯保証を求めることが多く、その際には、当然経営者の経営能力に対する評価が前提とされています。事業承継においては、一般に経験やノウハウに乏しい後継者が事業を承継するため、事業承継時の保証の解除に対しては消極的でした。

前述の通り、保証・担保の承継は事業承継時の大きな課題のひとつですが、経営者保証の課題・弊害を解消するため、日本商工会議所と一般社団法人全国銀行協会を事務局とする「経営者保証に関するガイドライン研究会」により、平成25年12月に「経営者保証に関するガイドライン」(以下、「経営者保証ガイドライン」という。)が策定されました。

中小企業の経営者保証に関する契約時及び履行時等における中小企業、経営者及び金融機関それぞれの対応についての中小企業団体及び金融機関団体共通の自主的・自立的な準則である経営者保証ガイドラインには、保証契約締結時の主たる債務者、保証人及び債権者の対応と並んで既存の保証契約の適切な見直しについて記載され、その中で、事業承継時における経営者の個人保証(経営者保証)の取扱いについて記載しています。

そこでは、事業承継に際し、中小企業による情報開示や金融機関(債権者)による保証契約の必要性等に関する検討など、同ガイドラインに沿った対応が求められています。

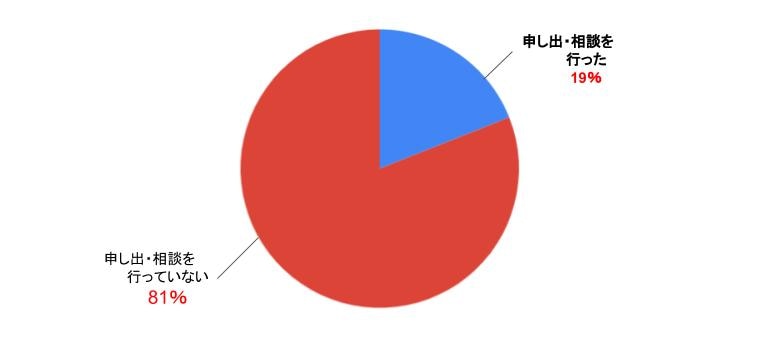

経営者保証ガイドラインの策定後、独立行政法人中小企業基盤整備機構の実施したアンケートによれば、経営者保証を解除したいと考えている中小企業経営者のうち、金融機関に対して、経営者保証の解除を申し出、または相談を行った経営者は、全体の2割です。

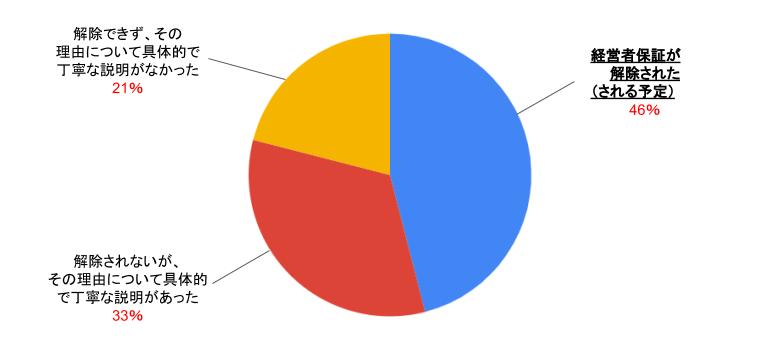

そして、金融機関に対して経営者の個人保証の解除の申し出・相談を行った中小企業経営者のうち、4割の経営者が、金融機関が保証解除に応じたと回答しています。

一般に、自ら経営者保証の解除を申し出る中小企業は、その申し出の際には経営者保証ガイドラインに即した対応を行っている、もしくは、その努力を行っている事業者であると考えられますが、申し出の結果、多くの経営者が、経営者保証の解除や解除困難な理由の丁寧な説明など、一定の効果を得られています。

このように、経営者保証ガイドラインは中小企業経営者の個人保証の問題に関して、新しい動きを生み出しているものと言えるでしょう。

債務者(中小企業)側に求められる対応

経営者保証(後継者含む)に依存しない資金調達を希望する中小企業経営者には、以下の対応が求められます。これらの対応は、事業承継に向けた準備段階の「見える化」、「磨き上げ」とも関連するものです。

例えば、会計要領を活用した経営状況の見える化や、本業の競争力強化(磨き上げ)による財務基盤の強化等は、結果として経営者保証ガイドラインの求める対応につながるものと考えられます。

- 法人と経営者との関係の明確な区分・分離

- 財務基盤の強化

- 財務状況の正確な把握、適時適切な情報開示等による経営の透明性の確保

また、事業承継時の対応として、現経営者及び後継者は、対象債権者からの情報開示の要請に対して適時適切に対応する必要があります。特に、経営者の交代により経営方針や事業計画等に変更が生じる場合には、その点についてより誠実かつ丁寧に、対象債権者に対して説明を行うことが必要です。

金融機関側に求められる対応

経営者保証ガイドラインでは、金融機関は前述の対応を図る中小企業経営者に対して、中小企業側の経営状況、資金使途、回収可能性等を総合的に判断する中で経営者保証を求めない可能性、その他代替的な融資方法を活用する可能性について、主たる債務者の意向も踏まえた上で、検討する必要があります。

また、上記の中小企業経営者に対して、経営者保証を求めることがやむを得ないと判断されたとき等には、金融機関としては、債務者及び保証人に対する丁寧な説明・適切な保証金額の設定を行うことが求められます。

さらに、事業承継時においては、現経営者との保証契約の解除や後継者との保証契約の締結に関し、実質的な支配権の所在や既存債権の保全状況、企業の資産や収益力による借入金返済能力等を勘案し、必要な情報開示を得たうえで、保証契約の必要性等について改めて検討することが求められます。

経営者保証に関するガイドラインの概要

経営者保証に関するガイドラインは、経営者の個人保証について、

(1)法人と個人が明確に分離されている場合などに、経営者の個人保証を求めないこと

(2)多額の個人保証を行っていても、早期に事業再生や廃業を決断した際に一定の生活費等(従来の自由財産99万円に加え、年齢等に応じて100万円~360万円)を残すことや、「華美でない」自宅に住み続けられることなどを検討すること

(3)保証債務の履行時に返済しきれない債務残額は原則として免除すること

などを定めることにより、経営者保証の弊害を解消し、経営者による思い切った事業展開や、早期事業再生等を応援します。第三者保証人についても、上記(2),(3)については経営者本人と同様の取扱となります。

経営者保証ガイドライン本文及びQ&Aの詳細は、日本商工会議所及び全国銀行協会のHPに記載されています。また、経営者保証ガイドライン等金融に関する相談については、全国の商工会・商工会議所などが受け付けています。

経営者から会社に対する貸付金と保証債務の注意事項

将来現経営者について相続が発生した場合、以下のことに留意が必要です。

- 現経営者の会社に対する貸し付けについては、たとえ債務超過であったとしても当該貸付債権は相続財産として原則として相続税の課税対象になること

- 現経営者が会社の債務について連帯保証しており、債務超過のため保証債務の履行を求められる可能性があったとしても、その不確実性のために相続財産について債務控除の対象にならない場合が多いこと

資金調達への影響と事前準備の必要性

事業承継を行うにあたっては、下記に例示する一定の資金が必要となる一方、経営者交代により信用状態が悪化し、金融機関からの借入条件や取引先の支払条件が厳しくなることが懸念されます。

事業承継において必要な資金として、通常は以下のニーズがあります。

- 事業承継前に自社の磨き上げのためにかかる投資資金

- 先代経営者からの株式や事業用資産の買取り資金

- 相続に伴い分散した株式や事業用資産の買取り資金

- 先代経営者の所有する株式や事業用資産にかかる相続税の支払い資金

- 事業承継後に経営改善や経営革新を図るための投資資金

事業承継を行うにあたっては、各段階の資金ニーズに応じた円滑な資金調達を行う必要があることから、取引金融機関等との間で事業承継計画や課題、資金ニーズについての認識を共有しておくことが重要です。

経営承継円滑化法の金融支援

事業承継においては取引金融機関との十分な連携が重要であるが、他方で、事業承継時の融資は、民間の金融機関では対応困難な場合も想定されることから、経営承継円滑化法おいて、以下のような金融支援を整備しています。

一つは、株式会社日本政策金融公庫の事業承継融資です。これは、中小企業・小規模事業者向けの政府系金融機関である日本政策金融公庫が、経営承継円滑化法における経済産業大臣の認定を前提として、後継者個人の株式取得資金の融資を行うものです。

もう一つは、信用保証協会の保証枠の別枠整備です。これは、中小企業が金融機関から事業資金を調達する際に「信用保証」を行う機関である信用保証協会が、 経営承継円滑化法における経済産業大臣の認定を前提として、事業承継に係る資金は通常の保証枠と別枠で信用保証を行うというものです。

さらに、これらの支援の他、前述の両機関やその他公的機関(株式会社商工組合中央金庫、中小企業投資育成株式会社など)において、円滑な事業承継における資金調達支援を実施しています。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!