日本企業のIT投資を阻むのは「ソフトウェアの資産計上ルール」ってホント?

計上

日本のIT投資を阻んでいるのは、「ソフトウェアの資産計上ルール」であり、撤回すべきだという意見が、以前からネット上で散見されます。

ソフトウェアの資産計上とは、市場販売目的のソフトウェアや自社利用のソフトウェアについて、無形固定資産として計上するものです。そして、税務上、市場販売目的のものは3年、自社利用のものは5年かけて減価償却されます。

ソフトウェアを資産に計上することが、なぜ日本のIT投資を阻んでいると考えられるのでしょうか。酒向潤一郎税理士に聞きました。

●ルールが廃止された場合と、現状を比較

ネット上に出ている意見は、「ソフトウェア投資額を、資産ではなく費用計上することで、利益の発生と税金の支払いを抑える効果が生まれ、IT投資の意思決定を後押しすることができる」という論理だと推察します。

ソフトウェアの投資をしたときに、開発費用と税金の支払いが重なることで一時的に資金繰り(キャッシュ・フロー)が悪化するため、次の開発や人材育成などの投資へ資金を回すことが難しくなることを懸念されているのではないでしょうか。

もう少し分かりやすく表現してみます。

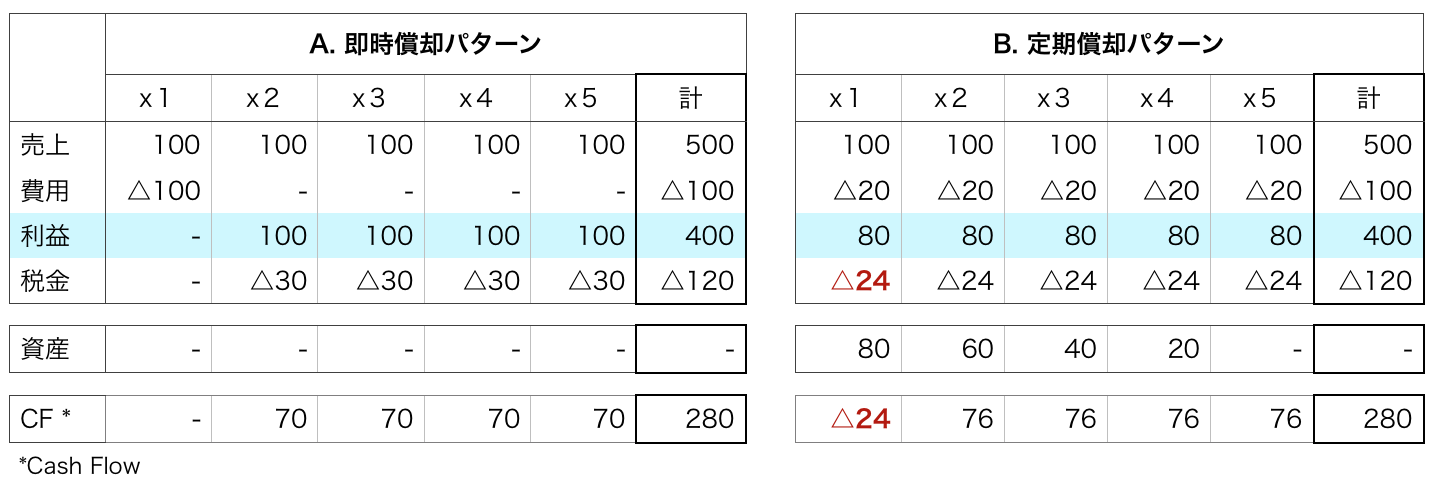

一つはネット上でみられる、投資費用を即時に費用化(償却)するパターン(Aパターンとします)で、もう一つが現行の会計基準や税法に合わせた、資産化したうえで定期に償却するパターン(Bパターンとします)となります。当然ながら、いずれも5年間トータルでは、利益も税金も同じ結果となります。

自社利用ソフトウェアをx1年に100で取得(耐用年数5年)。単純化するために売上は毎年100で一定、税率を30%として、考えてみます。

Aパターンでは、年間売上を100とすると、x1年度に投資した100がすべて費用となり、利益も税金も0となります。Bパターンでは、年間売上を100とすると、投資した100が資産化され、5年間にわたって毎年20ずつ減価償却されることで、x1年度の利益は80となり、税金が24発生します。

したがって、キャッシュ・フローの観点では、確かに、この初年度の税金24だけ、資産化したBパターンが悪化することになります。Aパターンの場合、100の売上に対して、100を投資して税金は0であるため、キャッシュ・フローは0ですが、Bパターンの場合、100の売上に対して、100を投資していますが、20しか費用計上せず、税金が24発生するためです。

一方で、翌年のx2年度以降を含めて見てみると、Aパターンでは、x1年度とx2年度以降の利益がいびつな構造となる(利益が一気に増える)ほか、1年以上の収益獲得や利用の見込みがある場合、ソフトウェアの利用実態に即した費用の計上とは言い難くなります。また、思うように売上が伸びない場合には、損失の計上とともに純資産を痛めることになるほか、大企業となるとステークホルダーが増え、節税やキャッシュ・フローの観点のみならず利益の確保や配当など考慮すべき事項も多くなります。

●クラウドサービスの登場により、状況が変わる可能性も

現行の会計基準や税法では、必ずしも3年や5年で定額の償却を求めているわけではなく、利用実態に応じた償却方法や利用可能な期間で償却することも受け入れています。しかしながら、昨今のIT技術の目まぐるしい進歩や陳腐化を繰り返す中で、合理的で客観的な償却方法や期間を見積もることは困難であり、実務的に大きな手間であることも明らかです。

また、最近では、クラウドを前提としたサービス型の利用形態が主流となり始めています。従来のインストール(所有)型とは異なり、契約内容や利用実態にもよりますが資産化を求めないケースが多いと思われます。その採用に伴いソフトウェア投資の一時的な支払いが不要となることから、今後、投資の意思決定を後押しする要因のひとつになるのではないでしょうか。

【取材協力税理士】

酒向 潤一郎(さこう・じゅんいちろう)税理士

一部上場IT企業に10年以上勤める傍ら、税理士として会計事務所の経営も行う複業税理士。会計専門誌など複数寄稿。趣味のJリーグを用いて会計や税金のしくみを優しく発信するほか、少年野球コーチのボランティアや現役選手として税理士会野球部に所属するほどの野球好きでもある。(Twitter: https://twitter.com/Jun_Jspartner Note: https://note.mu/jun_jspartner)

事務所名:J’sパートナー総合会計事務所(酒向潤一郎税理士事務所)