「税制公正化のために魂を燃焼させたい」消費税反対掲げ40年、富岡幸雄氏が抱く危機感

消費税

10月1日、消費税が10%に引き上げられました。中央大学名誉教授で、政府税制調査会の特別委員なども歴任した、租税学者の富岡幸雄氏(94)は、約40年にわたり、消費税に反対し、9月には新著「消費税が国を滅ぼす」(文春新書)を上梓しました。

富岡氏は「日本経済を成長路線に乗せ、国内の消費を喚起するためには、消費税減税の断行が必要」と訴えます。また「企業が法律が定めている税率通りの税金を払うことで、減税の財源は十分に賄える」と指摘します。消費税の増税や、増税後の混乱をどう見ているかを聞きました。(ライター・国分瑠衣子)

●そもそも税率が低ければ軽減税率は必要ない

――消費税増税に伴い、軽減税率制度が導入されました。10%と8%の線引きが難しく、買い物客や小売現場などの一部では混乱が広がっています。この事態をどうご覧になりますか。

私が予測したことが、現実になってしまい、非常に残念です。店頭では、お客さんも従業員も迷う場面があると思います。そして、税務申告を受けた税務職員も混乱するでしょう。消費税はシンプルであることが重要です。複数税率にしてしまうと、それぞれの業界団体が「自分たちも(軽減税率の対象に)入れてほしい」とロビー活動が展開されることにもなりかねません。

そもそもこうなってしまったことの原因は何だと思いますか。原因は、税率アップということにほかならない。消費税が導入された当初の3%、そして5%と、税率が低ければ、軽減税率は必要ないのです。消費税はないのが理想ですが、廃止できないのであれば、せめて広く、薄く、簡素にして、基幹税の法人税と所得税を補完する税として、極力小さくとどめるということが、正しい考え方です。

●消費税は「負担できる能力に応じて課税する」租税原理から外れる

また、キャッシュレス決済のポイント還元や、マイナンバーカードを活用したプレミアムポイントの付与は、本来の目的は別にあるとみられ、「便乗色」が濃い施策だと思います。これらの施策のために財政支出が膨らむばかりで、何のために消費税を増税したのか、意義が問われることになります。

1989年に消費税が導入されて30年、財政が健全化されてよくなったのかというと逆で、かえって悪くなっています。消費税は上がる、国の借金は増えている。これでは、これから生まれてくる子供たちの稼ぎまで先食いしていることになります。

税は本来、それぞれの人が能力に応じて負担するという、「応能負担原理」に即して課すべきものです。しかし、消費税は子どもやお金のない人も負担しなければなりません。税金を払う余裕がない人ほど税負担を重く感じる、逆進性が生じてしまいます。逆進性という本質的な欠陥がある消費税は、応能負担という租税原理から外れてしまっているのです。

●東京五輪後の2020年秋には経済恐慌になる恐れも

――消費税の増税は、国民が嫌がるので、政治家にとって引き上げをためらうことなのでは。

消費税は歴代政権を悩ませる「鬼門」です。過去を見ても1989年に消費税を導入した、竹下登内閣も2カ月後に退陣しています。最初に税率アップを実施した橋本龍太郎政権も、直後の選挙で大敗し倒れています。今の安倍政権は2回も消費税を上げています。私は2020年の秋、東京オリンピック・パラリンピックの後に不況がくると予測しています。

今、政府が痛税感の緩和策として進めているキャッシュレス決済の還元制度も来年6月30日に終わってしまいます。世界に目を向けると、米中貿易戦争が悪化し、中国や米国の国内経済も危うくなってきています。これらの要因が重なって、2020年の秋には日本が経済恐慌になる恐れもある。その前に手を打たなければなりません。

●大型間接税はタブー視されてきた

――日本で最初に消費税導入が計画されたのはいつでしょうか。

遡れば消費税のような間接税が計画されたのは、今から80年以上前のことになります。広田弘毅内閣(1936-37年)の時に、戦費を調達するため「取引高税」という、製造、卸売り、小売りのそれぞれの段階で課税する間接税が考案されました。ただ、この戦前の間接税導入計画は、広田内閣が終わり、計画のまま終わりました。

一般消費税は1979年(昭和54年)、当時の大平正芳首相が提案しました。ところが、国民に反対され、総選挙の投票日の1週間前に撤回しましたが、間に合わず、自民党は過半数割れに追い込まれてしまったのです。当時、私は日本商工会議所の税制委員を務めていて「一般消費税の導入には賛成できない」という意見を表明しました。緊迫した情勢の中、日本商工会議所は導入の反対を正式に決定しました。以来、日本では大型間接税は、政治的にタブー視される時代が続いたのです。

●企業は法律通りに納税を

――近著「消費税が国を滅ぼす」(文春新書)では、消費税を減税する財源に所得税と法人税の欠陥を是正して増収して充てることを主張されています。

私は、法人税を引き上げたほうがいいとは言っていません。必要以上に重い税負担を企業へ課すと、国際競争力が失われ、日本の国力を削ぐことになることは承知しています。私は、法人税と法人住民税、法人事業税の「法人三税」について、法律で定められている「法定税率」の合計である「法定総合税率」の通りに納めるべきだと言っているのです。2017年度の法定総合税率は、29.97%です。

利益を計上している、全法人をトータルに捉えて、実際の税負担率である「実効税負担率」を分析すると、平均して17.46%(2017年3月期・外国税額を含む)でした。これは法定総合税率の6割弱にすぎません。大企業も多国籍企業も社会的インフラの恩恵を受けているのにもかかわらず、6割弱しか法人税を納めていないのです。

――なぜ、日本の法人税制では、法律に書いてある税制と、実際に行われている税制のギャップが大きいのでしょうか。

ギャップが生じる理由として、まず挙げられるのが、「タックス・イロージョン」(課税ベースの浸食化)です。課税対象の範囲を指す「課税ベース」が浸食されているため、本来、課税の対象になるべき所得が、課税の範囲から抜け落ちているからです。

なぜ、タックス・イロージョンが起きるかというと、(1)租税特別措置による政策減税(2)受取配当金の益金不算入制度(3)国境を超えたグローバルな課税逃れ――などが挙げられます。

(1)の租税特別措置については、法人税に関するものだけでも80を超える項目があり、「隠れ国庫補助金」とも称されています。安倍政権発足後に急激に肥大化しています。代表例が、研究開発減税で、中小企業には研究開発の余力がないので、大企業に有利になっています。

(2)の受取金の益金不算入に関しては、完全子会社(持ち株比率100%)や、持ち株比率が3分の1を超える関係会社からの株式配当金に関して、会計上は収益として計上するが、税法上は益金として計上しないというルールがあります。他社株式を多く保有する大企業に有利な制度になっています。

この制度をめぐり、「親会社の納付した法人税額が少ないのは、子会社からの配当が主な収益なのだから当然だ」という意見もあります。完全子会社(持ち株比率100%)からの配当なら二重課税を避けるために、全額を益金不算入とすることに異議はありません。しかし関連法人(持ち株比率3分の1以上)の受取配当金を、全て益金不算入にすることには賛成できません。

――国際的には、「実効税負担率」が高くなりすぎると、企業にとってのデメリットが出てくるのではという反論も想定されます。

そもそも応能負担原理といっても、個人も企業でも誰でも稼いだお金を税金として納めるのは大変なことです。本来なら税金はないほうがいい。ただ、稼いだ人、力のある人に荷物を運んでもらうしかないのです。これが民主社会です。企業の経営者には社会的責任を自覚していただきたいと思います。ただし、あくまでも法律通りの税率ということです。グローバル経済で企業は、国際競争力の確保が大切です。必要以上に重い税負担を課すべきではありません。

●既得権益があるべき税制の姿に戻すことを阻んでいる

――消費税が鬼門であるならば、法人税や所得税で税収を確保するということがなぜ行われないのでしょうか。

税制で得をしている既得権益者の強力な抵抗です。タックス・イロージョンで得をする人、力を持っている人やその支援者が政権を支配し全て反対するからです。

今の政府税調は、大原則である「税の応能負担」を軽視し、公的サービスから受ける利益に応じて課税するという、あいまいな「応益課税」なる議論を振り回すなど、取れるものから取り立てようという、徴税者本位の発想が露骨に現れていると思います。課税ベースの再検討は、本来、あるべき税制の姿に戻すことであり、タックス・イロージョンなどをなくすことから始めるべきです。

国民に負担をかけないようにしながら、できるだけ多くの税金を集めて、福祉や安全保障に充てるべきです。活力ある、経済的に強い国にし、平和で文化的な安寧な社会を築くのが政治の理想です。税はそのためのバックボーンなのです。

●全ての時間を勉強に費やし、午前4時まで執筆することも

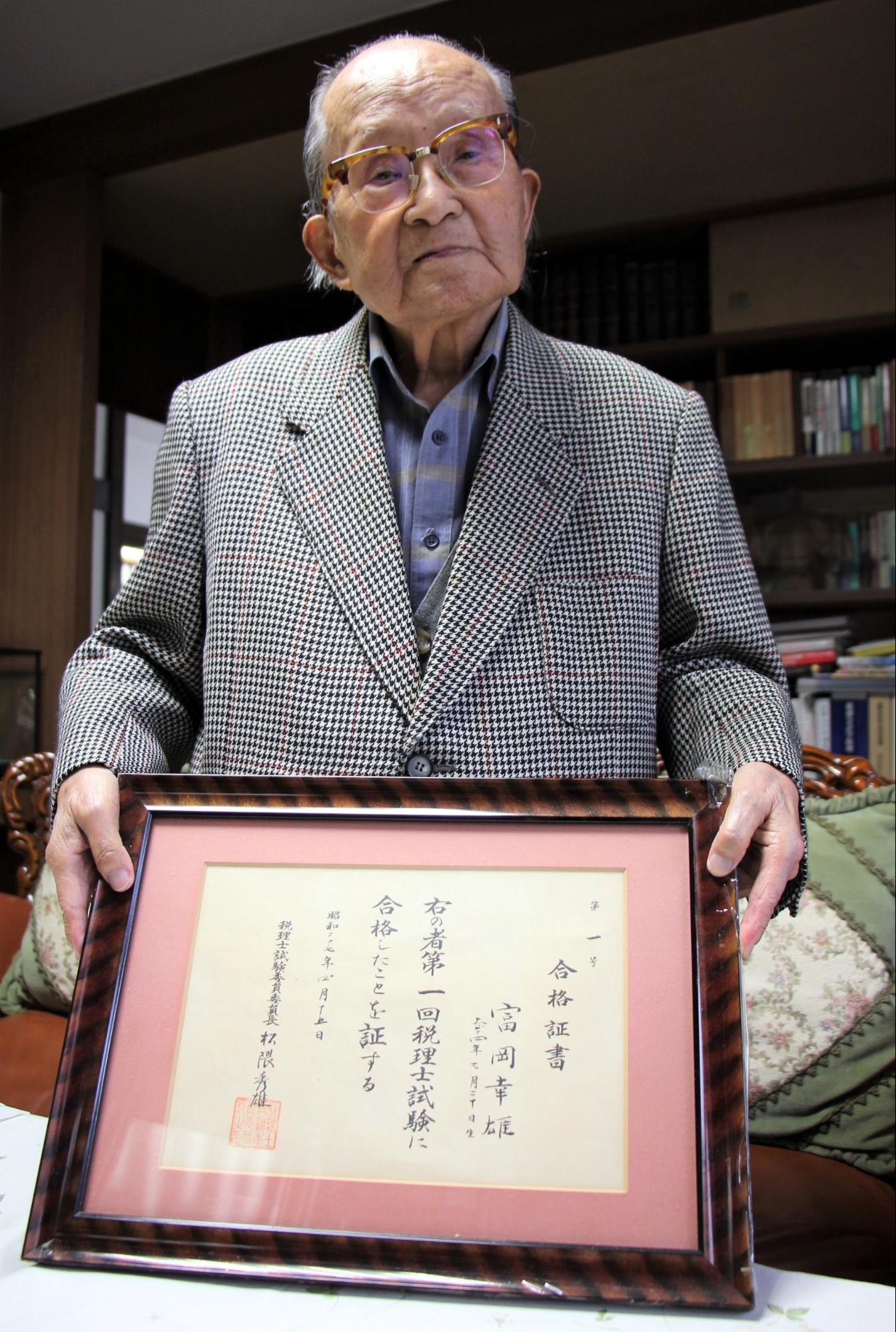

ーー「消費税が国を滅ぼす」では、第1回税理士試験に第1号で合格したと記載されていますが、これまで、どのような道を歩まれてきたのでしょうか。

私は税制とともに生きて73年になります。旧制横浜高等商業学校(現・横浜国立大学経済学部)在学中に学徒出陣しました。外地からの復員後、故郷の山梨の大月税務署へ入りました。しかし、経済学や会計学だけではなく法律学を学びたいという思いがあり、勤務しながら中央大学法学部の夜間部へ入学し、山梨から東京まで列車で通学しました。東京に異動後も、中野や日本橋の税務署で働きながら学びました。

1949年(昭和24年)の第1回の公認会計士試験に合格しました。法学部の3年生で日本橋税務署の法人税調査官でした。次いで、1951年(昭和26年)に税理士法ができて、初の税理士試験が行われた時は、前の日の夜から窓口に並んで、受験番号1番の受験票を手に入れました。第1回税理士試験で、受験番号1番で合格したのですから文字通り、日本の税理士第1号です。国税の現場では、脱税を摘発する一方で、現職で節税の本も刊行しました。

ーーこれから、どのような言論活動を続けていくのでしょうか。

学者は、正義と公正のための理想の実現に命を懸けるのが仕事です。私は今94歳ですが、寝ている時以外、全ての時間を勉強に費やしています。食事もテレビや新聞を見ながらです。午前4時まで執筆することもあります。思い切り研究に打ち込めることに幸せを感じています。学問研究が私の趣味であり道楽です。この年齢なので、病院のお世話になることもありますが、これまでも、そしてこれからも税制公正化のために魂を燃焼させたいと思います。

【プロフィール】富岡幸雄(とみおか・ゆきお)中央大学名誉教授、名誉評議員。商学博士。国税庁から中央大学助教授へ転じ、1965年に教授に就任。政府税制調査会特別委員、米国カリフォルニア大学のビジネススクール客員教授、放送大学客員教授などを歴任。95年に退職した後も、富岡総研を主宰し、研究を続けている。