相続税申告の基礎知識まとめ〜申告が必要な人や各手続き方法を解説

相続税申告は受け継いだ財産額が一定の金額を超えたときに必要です。手続きには期限が設けられています。このページでは相続税申告にまつわる基本的な知識や相続税申告のしかたを解説します。

目次

相続が発生したらやること

相続手続きにおいては、亡くなった方を「被相続人」、相続を受ける方を「相続人」といいます。

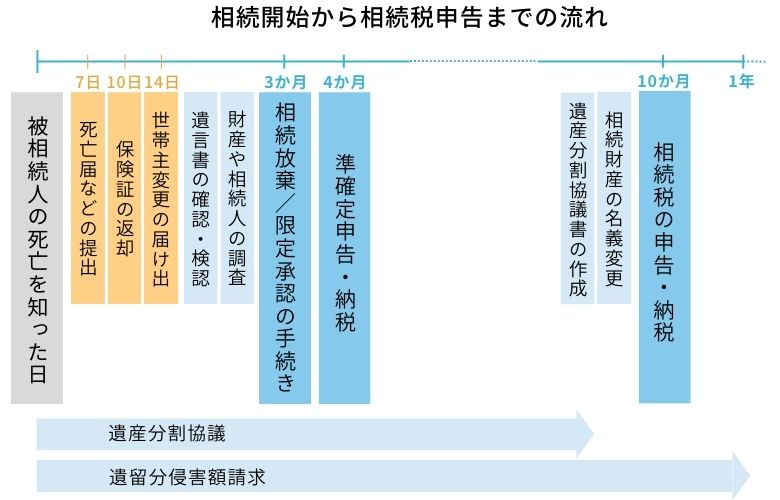

相続人は、被相続人が亡くなったことを知った日から10か月以内に、「死亡届の提出」や「相続財産/相続人調査」のほか「相続税申告」といったさまざまな手続きを終わらせなければなりません。

相続税申告が必要な人とは?

相続税申告が必要になるのは、相続財産額が相続税の「基礎控除額」を超えたときです。

相続税の基礎控除額は以下のように計算され、「法定相続人」の数によって変わります。

相続税の基礎控除額 = 3000万円 + (600万円 × 法定相続人の数)

なお、法定相続人の数には相続放棄した人も含みます。

「小規模宅地等の特例」や「配偶者の税額軽減」など、特例の適用を行うことで基礎控除額以下になる場合には、必ず相続税申告において特例の適用申請をしなくてはなりません。

相続財産に含まれるもの

相続や遺贈などの死亡を要因として引き継ぐことになる被相続人の一切の権利義務を「相続財産」といいます。

“一切の権利義務”ですので、現預金や土地などの「プラスの財産(積極財産)」だけでなく、借金などの「マイナスの財産(消極財産)」も含まれます。

- 【プラスの財産】現金、預金、有価証券、不動産 など

- 【マイナスの財産】債務、税金、葬式費用 など

相続税が課される財産

相続税が課される財産はプラスの財産だけでなく、「相続開始前3年以内の暦年課税に係る贈与財産」と「相続時精算課税の適用を受けた贈与財産」、死亡保険金などの「みなし相続財産」と呼ばれるものも対象です。

一方で、相続税が課税されない財産を「非課税財産」といい、お墓や祭具といった祭祀財産などが該当します。

なお、2024年1月以降は、暦年課税の贈与について、相続税の課税対象となる期間が、相続開始前3年以内から7年以内に段階的に延長されます。

また、2024年1月以降は、相続時精算課税制度に基礎控除110万円が創設され、年110万円以下の贈与は、相続財産に加算されません。

- 遺産分割対象外でも相続税が課税される「みなし相続財産」とは?

- 「祭祀財産」を活用した相続税対策とは?対象財産や注意点のまとめ

- 相続時精算課税制度とは?注意すべきデメリットや節税メリットがあるケースを解説

相続税の計算方法

相続税の計算は以下の手順で行います。

相続税申告が必要かどうかの判断は、2.課税遺産総額の計算の結果で判断します。

- 正味の遺産額の計算

- 課税遺産総額の計算

- 相続税の総額の計算

- 相続人ごとの税額の計算

- 実際に納付する税額の計算

詳しい計算方法は以下の記事で解説しています。

相続税申告のしかた

相続税申告は、必要書類を集めて申告書を作成し、税務署に提出することで完了します。e-Taxによるオンライン申告も可能です。

相続税の納税方法は現金一括が原則ですが、クレジットカードやスマホアプリ(上限額30万円)での納付、納税が困難な場合は「延納」や「物納」も可能です。

相続税の申告・納付期限

相続税申告および納付期限は、相続開始(被相続人の死亡)を知った日の翌日から10か月以内です。被相続人が亡くなった日ではなく“それを知った日から”というのがポイントです。

たとえば、相続人が海外に行っていたため連絡がつかなかった場合などは、連絡がついて死亡を知った日の翌日から10か月以内が期限となるため、相続人によって申告期限が異なるケースがでてくるということです。

申告・納税が期限内になされなかった場合、延滞税や加算税がペナルティとして課されることもあるので、必ず期限内に行いましょう。

相続税申告に必要な書類

相続税申告で必要になるのは「相続税申告書」と、財産や債務関連や戸籍謄本などの「添付書類」です。

相続税申告書は、税務署の窓口で入手するか国税庁ホームページよりダウンロードします。

添付書類については、相続する財産や相続人によって用意すべきものが異なります。場合によっては書類を集めるだけでも時間がかかることもあるため、早めに準備しておきましょう。

相続税申告書の書き方

相続税申告書は第1〜15表とそれぞれの控えや付表があり、特例の適用や財産状況によって使用するものが変わります。

必要な相続税申告書を用意したら、集めておいた資料を元に作成しましょう。

相続税申告書は相関関係があるものがあり、下記の順で記載するとスムーズに完成できます。

- 第9表~第15表

- 第1表上部~第3表

- 第4表~第8表

- 第1表下部

相続税申告書の詳しい書き方は以下の記事で解説しています。

相続税にも税務調査がある

相続税申告をするにあたり、不安になることのひとつが税務調査でしょう。

国税庁のデータによると、相続税申告をした人の2〜3割が税務調査の対象となり、調査を受けた約8割が申告漏れなどを指摘されていることがわかります。

- 令和2年度申告分の報道発表資料では、税務調査の1件あたりの申告漏れによる追徴課税の平均は約940万円にもなるそうです(国税庁|令和2事務年度における相続税の調査等の状況)。

書面添付制度を利用しよう

「書面添付制度」を利用すると、税務調査が行われる確率を下げることができます。

書面添付制度とは、申告書を作成した税理士が、その内容や説明などを詳しく記載した書面を申告書に添付して提出するという制度です。

つまり、「税理士が税務当局の調査目線で被相続人の財産を厳しく精査し、相続税申告を行ったことを示す」ことになるため、書面添付により税務調査の対象になりにくくなるといわれています。

万が一税務調査の対象となった場合でも、書面添付制度が利用されている場合には、事前に税理士に対し意見聴取が行われ、その結果次第では税務調査が省略されることもあります。

相続税申告の間違いに気がついたときは

相続税額を少なく申告してしまった場合には、ただちに修正申告書を提出するようにしましょう。

その際、不足していた税額については延滞税が課されますが、税務署から調査通知を受ける前に自主申告をすれば、過少申告加算税については免除となります。

一方で、控除の適用漏れや評価額の誤りなどで相続税額を多く申告してしまった場合、申告期限から5年以内に「更正の請求」を行うことで、相続税の還付を受けることができます。

相続税に精通している税理士を探そう

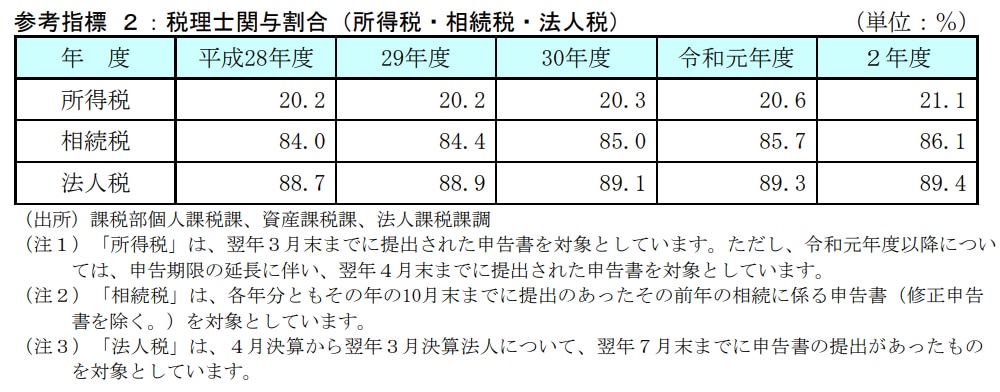

相続税申告は、86.1%の方が申告に際し税理士のサポートを受けています(以下、財務省「令和2事務年度国税庁実績評価書」より抜粋)。

相続税申告は自分で行うこともできますが、手続きが複雑で高い専門性が必要であることから、多くの人が税理士に依頼していると考えられます。

税理士への依頼は費用がかかりますが、その分、申告漏れを防いで正しい申告ができますし、相続税が節税できたり、精神的負担が軽減されたりといったメリットがあります。

しかし、税理士であれば誰でも良いというわけではありません。

税理士は、医者等と同様に得意分野があります。相続税に精通していない税理士に依頼をすると、申告ミスや思ったよりも節税ができないという懸念もあります。そのため、税理士の中でも相続税申告の経験が多い税理士に相談するのがよいでしょう。

もし相続税に精通していない税理士に申告を依頼していた場合、別途相続税に強い税理士に「セカンドオピニオン」を依頼する、という方法もあります。

税理士選びでお悩みの方へ

「どんな税理士がいいの?」「もっと親身な税理士に変更したい」など税理士選びでお困りの方は、税理士ドットコムの<税理士紹介サービス>までお問い合わせください。経験・実績豊富なコーディネーターがご要望に合う税理士をご提案します。

税理士選びでお悩みなら税理士ドットコムにご相談ください

※ゼネラルリサーチ調べ