税金が安くなる!相続税の配偶者控除の計算方法と手続きについて

皆様は、相続税における「配偶者控除」という制度をご存知でしょうか。今回は、相続税の配偶者控除の適用を受けるためにはどのような手続きがあるのか、そもそも配偶者控除制度とはどういうものか、そして計算方法はどのようになっているのかについて詳しく解説します。

目次

相続税の配偶者控除とは

配偶者控除は、相続において、法律上の配偶者であれば相続税を最小限に抑えることが出来るものです。配偶者控除が認められる背景としては、夫婦が今後も継続していくためにお金を残しておかなければならないこと、並びに一般的には夫婦のうち一方に相続が発生するとほぼ同じタイミングで相続税がかかってしまうことになりますので、これを防止するという意義もあります。

ただし、申告をする際に財産を隠していた場合には、その財産について配偶者控除の適用外になってしまいます。更に、配偶者控除により税金がかからない場合においても相続税の申告書は提出する必要がありますので忘れないようにしてください。

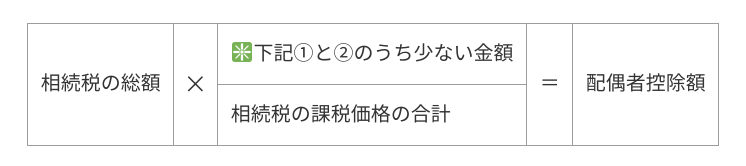

相続税の配偶者控除の計算方法

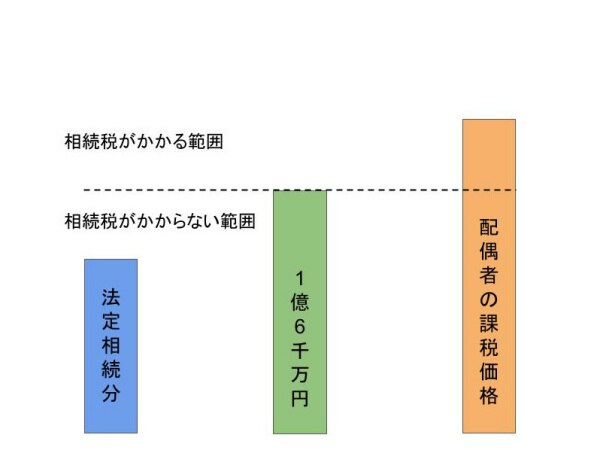

配偶者控除の計算方法については、以下をご参照ください。

配偶者が相続する財産は、評価額1億6,000万円までなら税金がかからない、1億6,000万円を超えても民法で定められたとおりの相続分の範囲内であれば税金がかからない、という特例があります。

極端なことをいえば、配偶者が10億円を相続しても、100億円を相続しても、法定相続分の範囲内であれば非課税になります。

(1) 配偶者の法定相続分に相当する額(1億6,000万円未満のときは、1億6,000万円)

(2) 配偶者が実際に取得した額(配偶者の課税価格)

例)配偶者の法定相続分が3億円であれば3億円、法定相続分が1億6,000万円までであれば1億6,000万円までの取得分が非課税となります。

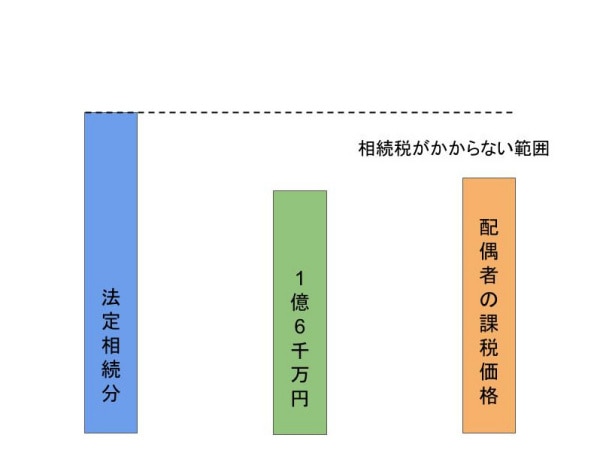

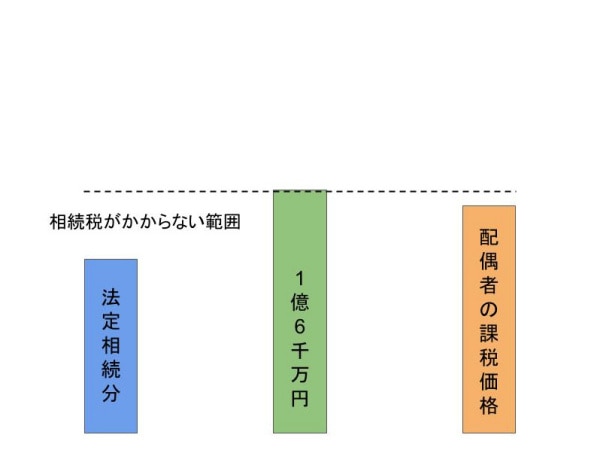

相続税がかからない場合

(1)法定相続分が1億6,000万円よりも多い場合

(2)法定相続分が1億6,000万円よりも少ない場合

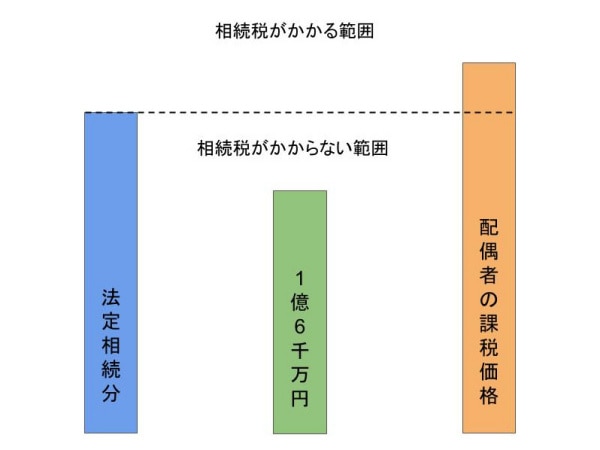

相続税がかかる場合

(1)法定相続分が1億6,000万円よりも多い場合

(2)法定相続分が1億6,000万円よりも少ない場合

相続税の配偶者控除を受けるために必要な手続き

配偶者控除の手続きを受けるためには、配偶者の受け取った財産に関する書類を申告書に添付しなければいけないことになっています。

また、相続税申告が終わったからというだけで配偶者控除を受けられなくなる訳ではありません。遺産分割協議成立後、更正請求によって適用を受ける余地が残されていますので、是非活用するようにしましょう。

おわりに

今回は、相続税の配偶者控除の概要について図などを用いて説明をさせて頂きました。実際に分からない点などは相続税の専門家に相談することも検討してみましょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!