「配偶者居住権」や「遺留分」・・・2018年の法改正により相続はどう変わる?

2018年7月6日に成立した改正民法により、約40年ぶりとなる相続法の大きな見直しがされました。この改正で、今後の相続税対策や相続手続きにも様々な影響が出てくることが予想されます。

そこでこの記事では、今回の民法改正のうち、特に注目すべき「配偶者居住権」「遺産分割」「遺言制度」「介護者の請求権」について解説します。

目次

「配偶者居住権」の創設

今回の改正で最も注目されていたのが「配偶者居住権」の創設です。配偶者居住権とは、ひと言でいうと「配偶者が自宅に住み続けられる」権利です。

自宅を所有していた夫が死亡して相続が発生した場合に、同居していた妻(配偶者)が自宅を相続してそのまま住み続けたいと思っても、そうできない事態が度々発生することがあります。

たとえば、配偶者とその子供1人が相続人で、法定相続分に従い1/2ずつ相続財産を分割したとします。その際、相続財産全体に対して自宅の評価額が高額な場合、配偶者が自宅を相続すると、夫名義の預金などほかの財産を相続できなくなってしまうのです。

そこで、相続開始時に被相続人と自宅で同居していた配偶者については、引き続き自宅に住み続けられるよう「配偶者居住権」という権利が創設されました。配偶者の居住権には、次の2つの種類があります。

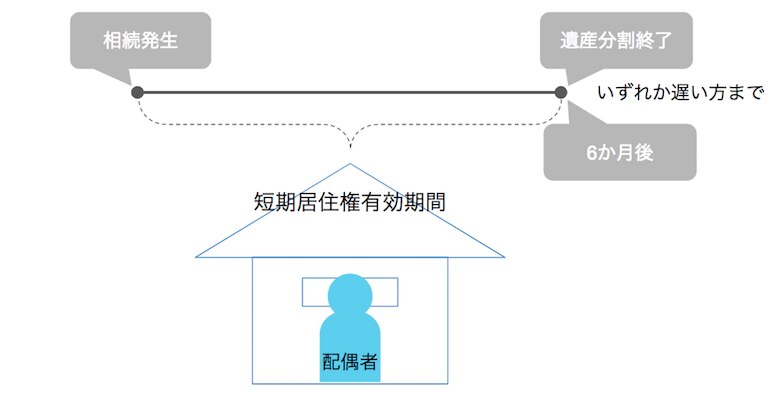

配偶者短期居住権

「配偶者短期居住権」とは、遺産相続が発生してから遺産分割が確定するまで、もしくは相続開始から6か月が経過する日の、いずれか遅い方の期間まで、配偶者が無償で自宅に住み続けられる権利です。遺言書などでの事前の取り決めは不要で、被相続人の自宅に無償で同居していた配偶者であれば、相続が開始することによって自然と権利が発生します。

これにより、遺産分割で自宅の所有権がほかの相続人に与えられた場合にも、配偶者の居住権ががすぐには消滅せず、最低6か月間は無償で住み続けることができるようになりました。

配偶者長期居住権

相続発生後も配偶者が自宅に住み続けられるという意味では配偶者短期居住権と同じですが、長期居住権は原則、配偶者自身が亡くなるまで有効な居住権です。ただし、遺産分割や遺贈(遺言書による譲与)によって定めなければ得られないため、配偶者短期居住権のように、自然に発生する権利ではありません。

現行法では自宅の所有権だけが相続財産としての評価対象となっていますが、改正法では「自宅の所有権」と「長期居住権」に分かれて評価されることとなります。

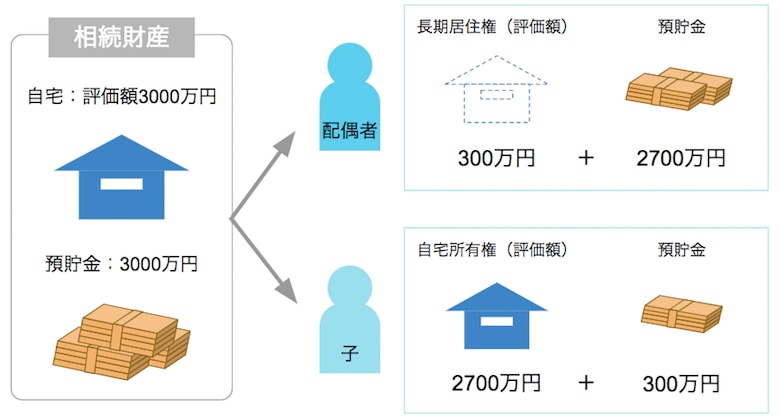

たとえば、相続財産が「評価額3000万円の自宅」と「3000万円の預貯金」で、相続人が配偶者と子の2人となるケースをみていきましょう。その時、「評価額3000万円の自宅」の内訳は、「長期居住権の評価額:300万円」「自宅所有権の評価額:2700万円」と仮定します。

この場合の法定相続分は1/2ずつとなりますので、配偶者の相続分は「長期居住権300万円+預貯金2700万円=計3000万円」となります。

一方で、子の相続分は「自宅の所有権2700万円+預貯金300万円=計3000万円」となります。

配偶者は自宅に住み続けながら預貯金の相続も可能に

これまでは、配偶者が引き続き自宅に住み続けるためには、自宅所有権を相続する必要がありました。

ところが相続財産のうち自宅の評価額が大部分を占めるケースだと、配偶者が自宅を相続してしまうことで預貯金が相続できなかったり、他の相続人に対して代償金の支払いが発生したりといった問題が生じることがありました。そのため、やむなく自宅の相続を諦める配偶者もいたのです。

今回の改正では、居住権は所有権よりも評価額が低くなると想定されています。つまり、配偶者が配偶者居住権を取得し自宅に住み続けたとしても、前述のような問題は生じにくくなります。子供に自宅を相続させ、配偶者は住み続け、さらに預貯金を相続するという柔軟な対応が可能になりました。

また、配偶者居住権は登記をすることが可能です。このことにより、もし自宅を相続した子供が所有権を第三者に譲渡した場合でも、第三者に対抗する権利があるため、配偶者はそれ以後も住み続けることができます。

逆の立場から見れば、第三者が配偶者居住権を知らずに買い取るなどの不利益を被らないように、配偶者居住権の登記が義務付けられたのです。

一方で、長期居住権を取得した場合は、配偶者はその建物を管理・維持するための負担義務(固定資産税の納付など)が生じます。また、自宅の所有者の許可なく賃貸に出したり、譲渡することはできません。

長期居住権の評価方法については、建物の固定資産税評価方法をベースに簡易計算することが予想されていますが、実際、現時点では正確に法律で定められていません。本当にその評価額で合意できるかどうかといった、相続人同士のトラブルが起きる懸念もあるでしょう。

「遺産分割」「遺留分」について

遺産分割、遺留分に関しても、次のような改正が行われました。

婚姻期間20年以上で受贈した自宅は遺産分割の対象外

遺贈や生前贈与を受けると、特別に財産をもらったとして「特別受益」と見なされます。特別受益で受贈した財産は、遺産分割の際にその分を相続分として加算しなくてはならない「特別受益の持ち戻し」という原則があります。つまり、特別受益を受けた相続人は遺産取得分から遺贈または贈与分を減額されることになるのです。

この時、たとえば生前贈与で配偶者から自宅の受贈していた場合、相続発生時には相続財産に自宅が持ち戻しされるため、配偶者の遺産の取り分が少なくなってしまうという事態が起きていました。

今回の改正では配偶者保護の観点からこの点が見直され、婚姻期間が20年以上の夫婦間で居住用不動産を遺贈、生前贈与した場合には、特別受益の持ち戻しの対象外とすることになったのです。

では改正前と改正後でどのような違いがでるのかを、比較してみます。

例

相続人:配偶者1人、子供2人

法定相続分:配偶者1/2 、子供1/4ずつ

被相続人の財産:評価額5000万円の自宅(妻に生前贈与)、預貯金5000万円

【現行】

・配偶者…法定相続分の1/2として、5000万円の自宅を相続(特別受益の持ち戻し)

・子供2人…それぞれ法定相続分1/4にあたる2500万円の預貯金を相続

【改正後】

分割対象の相続財産は「預貯金5000万円」のみ

・配偶者…法定相続分1/2にあたる2500万円の預貯金を相続(自宅は生前贈与で取得済み)

・子供2人…それぞれ法定相続分1/4にあたる1250万円の預貯金を相続

上記の例の場合、現行では、5000万円の自宅は特別受益の持ち戻しの対象となっていたため、自宅を相続すると、配偶者は法定相続分すべてを使い切ったことになり、預貯金を相続できませんでした。

改正後は、配偶者に生前贈与された自宅は、遺産相続の対象になりません。そのため、相続財産は預貯金5000万円だけとなり、1/2である2500万円を受け取ることができるようになります。

遺産分割前に処分された財産も相続財産に

現行の民法では、遺産分割前に処分された財産については、遺産分割の対象から除外されていました。たとえば、遺産分割前に相続人のうちのひとりが被相続人の預金を使い込むなどしていたことが発覚した場合でも、遺産分割時に残っている分しか遺産分割の対象とならないため、使い込まれた不足分を取り戻すためには、別途訴訟を提起する必要がありました。

改正法では、「財産を処分した相続人以外の相続人全員の同意」があれば、処分された財産についても、相続財産に含まれるとみなして遺産分割ができるようになりました。これにより、遺産分割の公平性が確保されましたが、一方で、使い込みなどの事実確認が必要になるため、遺産分割手続きが煩雑化するとの懸念もあるようです。

遺産分割前でも預貯金を一部を引き出せるように

被相続人の預貯金については、相続分に応じて分割されるという考え方が判例により採られていたため、遺産分割前でも相続分の範囲内であれば、各相続人が預金を引き出すことが可能でした。ところが、2016年12月19日最高裁は上記判例を変更し、「預貯金についても遺産分割の対象になる」との決定をしたため、遺産分割前の払い戻しができない状況になったのです。

今回の改正法では「相続開始時の預貯金額 × 1/3 × 法定相続分」を上限として、相続人単独で仮払いを受けられるようになりました。これにより、葬儀費用など緊急性が高い支払いについて、相続人が立て替える必要がなくなり、被相続人の口座から直接支払うことができるようになります。

「遺留分減殺請求」の内容・名称が変更

被相続人の兄弟姉妹以外の法定相続人については、民法によって最低限保護されている「遺留分」という取り分があり、遺言書や生前贈与などで特定の人だけに財産を残そうとした場合でも、「遺留分減殺請求」という手続きによって、遺留分を取り戻すことができます。

ただし、遺留分減殺請求をした場合、返還の対象となるのは遺留分を侵害した財産「現物」そのものであり、侵害部分に相当する「金銭」による返還は例外的でした。そのため、不動産や株式の相続で遺留分の侵害が発生した際、遺留分減殺請求によって複雑な共有関係が生じてしまうという問題点があったのです。

そのため改正法では、遺留分については現物の返還ではなく金銭による支払いのみを請求できることとし、名称も遺留分減殺請求から、「遺留分侵害額請求」に変更となりました。なお改正により、侵害額は金銭で支払う必要があることを考慮し、裁判所に請求することで、一定期間支払いの猶予が受けられます。

「遺言制度」の改正点

遺言執行者に関する規定や、遺言書の作成に関する取り扱いについても改正が行われました。

遺言執行者は「相続人の代理人」であることが明確に

遺言書の内容を執行する人のことを「遺言執行者」といい、遺言書において個別に指定することができます。しかしこれまでの民法では、遺言執行者の法的な地位が明確に定められていなかったため、今回の改正により次のように規定されました。

遺言執行者がその権限内において遺言執行者であることを示してした行為は、相続人に対して直接にその効力を生ずる ーー民法第1015条

これまでは遺言執行者の権利義務については「相続財産の管理その他遺言の執行に必要な一切の行為」と規定されていて、具体的にどのような行為かは不明瞭でした。

今回の改正により「遺言の内容を実現するため」という文言が追加されたことにより、遺言執行者は相続人の代理人としての地位がある、つまり、遺言書に記載されている内容を実現するために必要な行為を、遺言執行者の権限でできることが明確になりました。

よって、遺言書に指定があれば、相続登記の申請手続きや、預貯金の払い戻し請求、預貯金契約の解約の申入れなどについて、遺言執行者の権限で行うことが可能となります。

「自筆証書遺言」の保管と方式緩和

公証役場で作成する「公正証書遺言」と異なり、「自筆証書遺言」は遺産分割や財産目録など、記載するすべての内容について、遺言者自身の“直筆”での記載が要件とされていました。また、保管方法も現行では制度化されておらず、遺言者自身の責任において保管するしかありませんでした。

今回の改正ではまず、自筆証書遺言のうち、「財産目録」については、パソコンなどでの作成が認められることになりました。出来上がった財産目録は紙面に印刷後、署名・捺印し自筆証書遺言に添付すれば良いので、作成負担が非常に軽くなりました。

さらに、保管方法についても、自筆証書遺言を法務局に保管する制度が創設されました。この保管制度を利用した自筆証書遺言については、法務局が遺言書の形式を確認した上で保管するため、形式不備による遺言書の無効を防ぐこともできます。

また、これまでは相続発生時に自筆証書遺言を見つけた場合、家庭裁判所で相続人の立会いのもと、遺言書の内容を確認する「検認」手続きが必要でした。新たに創設された保管制度を利用すればこの検認手続きが不要になり、スムーズに遺言執行に着手できるのもメリットでしょう。

介護者の請求権(特別寄与料)の創設

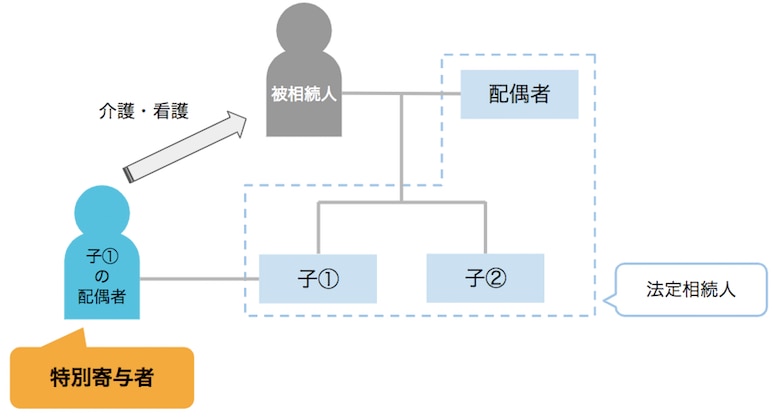

被相続人に対して介護を行うなど、特別な寄与をした相続人については、遺産分割の際に「寄与分」というプラスの取り分が認められてます。ところが、この寄与分が認められるのは法定相続人のみのため、たとえば法定相続人ではない長男の嫁が献身的に舅姑の介護をしたとしても、遺産を受け取ることができなかったのです。

改正法では、この点を見直すために「特別寄与請求権」が創設されました。特別寄与請求権とは、法定相続人ではない親族(配偶者、6親等内の血族、3親等内の姻族)のうち、被相続人に対して無償で療養看護などの労務を提供した人を特別寄与者とし、その寄与分を請求できるという権利です。

実際には、相続人に対して特別寄与料を請求することになります。一般的には相続人全員で話し合いを行い、金額を決めて遺産分割協議書などを作成することが想定されます。もし、協議が不調に終わった、またはできなかった場合には、家庭裁判所に審判を申し立てることで、家庭裁判所が金額を決定するという流れになります。

ただし、請求できる金額は原則として、証拠の裏付けのある金銭の支出のみが認められることになります。特別寄与料として認められるために、負担した介護費や看護費の領収書などを保管しておく必要があるでしょう。

おわりに

自筆証書遺言の方式緩和は2019年1月13日から、配偶者居住権と自筆証書遺言の保管制度に関しては、2020年7月12日までの間に、その他の改正案は原則2019年7月12日までに施行されることになっています。

今回の改正内容を正しく理解し、今後さまざまな相続税対策を実施していくことが理想です。適切な対策を講じるためにも、生前贈与や相続対策を検討している人は税理士への相談を検討しましょう。節税対策のアドバイスを受けられるほか、事務手続きを代わりに行ってもらうこともできます。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!