「特別損失」とは?計上できる科目や注意点を解説

企業がその活動を行なっている中で、本業には直接関わりないところで臨時的に損失が発生することがあります。そのような損失は「特別損失」として計上することになりますが、実際にどのようなケースで適用できるか判断が難しいこともあるでしょう。

そこで「特別損失」として計上できるケースや、計上するときの注意点を解説します。

目次

特別損失とは

「特別損失」とは、損益計算書の区分のひとつで、「特損」という略称で呼ばれることもあります。

企業が支払う費用には「仕入れや製造にかかる費用」「人件費などの経費」「借入金の利息」など経常的に発生するものがありますが、特別損失はそれ以外の臨時的に発生した損失の総称です。

特別損失として計上できるもの

それでは、特別損失として計上できるものとして、以下の7つの例を解説します。

- 固定資産売却損

- 固定資産除却損

- 投資有価証券売却損

- 投資有価証券評価損

- 災害損失

- 社債償還損

- 盗難損失

ただし、税理士によって見解が分かれるところもありますので、その点はご留意ください。

1 固定資産売却損

企業が保有する不動産や車などの固定資産を売却した際に、損失が発生してしまうことがあります。この損失は勘定科目において「固定資産売却損」という名称になります。固定資産は頻繁に売却することは想定されていないため、企業会計原則において特別損失として計上することとなっています。

このときの算出方法については、固定資産を売却したときの金額が、その時点での帳簿価額(取得原価ー減価償却費の合計額)よりも下回る場合に売却損が発生することになります。

2 固定資産除却損

固定資産売却損と似た科目で「固定資産除却損」があります。こちらは、固定資産の使用を終了したり廃棄した際に、その価額を帳簿から取り除くことをいいます(※少なくとも今後一切使用しないことが条件となります)。固定資産は継続した使用を前提としているため、使用を終了したり廃棄する際は特別損失として計上できます。

減価償却中のものであっても除却損として処理できますが、その場合は会計上、減価償却費の修正として捉えられます。また、使用終了や廃棄する際にかかる費用もこの固定資産除却損に含まれることになります。

3 投資有価証券売却損

投資の目的で所有してした有価証券を売却し、その際に損失が発生した場合は「投資有価証券売却損」の対象になります。

一方で、売買を目的として所有していた有価証券の売却損は「営業外費用」として処理することになります。投資有価証券売却損は有価証券の売買による損失が一時的なものであると想定されるため、特別損失として処理することができます。

4 投資有価証券評価損

決算時、評価換えなどにより所有している有価証券の時価評価額が購入時よりも大幅に下回った場合、その差分は「投資有価証券評価損」となり、特別損失として処理することができます。

5 災害損失

地震や火災などにより発生した有形固定資産の損失のことを「災害損失」といい、当然、災害によって被る損失は前もって予測することができないため、特別損失として扱われます。

たとえば災害により建物が被害を受けた場合には、建物の損失額だけでなく、解体など後片付けに要した費用なども特別損失として計上することができます。

6 社債償還損

社債を買い入れ、償還をすると、社債の帳簿価格と社債の償還に要した金額に差が生じることがあります。このとき、償還に要した金額が帳簿価額を上回って出た損失を「社債償還損」といい、その分は特別損失として処理することができます。

7 盗難損失

盗難などの事件により「盗難損失」が発生した場合も特別損失として計上できます。このとき、盗難の被害届が証明できるもの(被害届の控えなど)も合わせて準備が必要ですので、滅多にない事例ではありますが、万が一の場合に備えて覚えておきましょう。

このほか、役員の退職金や在庫の処分なども特別損失として計上できるとされています。

損益決算書はどうなるか

では実際に特別損失を正しく計上することで、どのように損益決算書がどうなるのかを見ていきます。

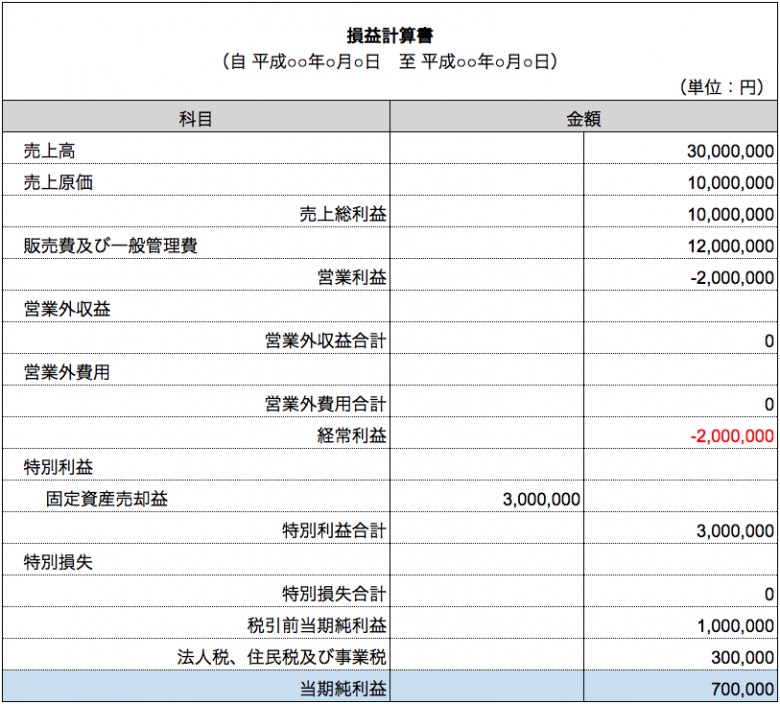

わかりやすい例として、以下のような損益計算書があったとします(※数字はあくまでも仮です)。

上記の例では、本来であれば特別損失に計上すべきものが「販売費及び一般管理費」として扱われているため、当期純利益は黒字ですが経常利益に関しては赤字になっています。

しかし企業の業績を評価する上では、「純利益」より会社の通常の利益である「経常利益」を重要視するという考えがあるため、このようにいくら黒字といえども通常の利益が少ないとみなされ、あまりよい評価がなされないかもしれません。

一方で、特別損失をあるべきところに計上した場合、損益計算書は以下のようになります。

当期純利益は変わらないですが、経常利益が黒字になったのがわかります。

このように、特別損失を正しく計上することで、損益決算書における「経常利益」の数字があるべき姿になり、外部からの評価も本来受けるべき評価を得られやすくなります。

特別損失を計上するときの注意点

とはいえ、「特別損失」をいたずらに計上してはいけません。「特別損失」を計上する場合は、以下の3点に注意しましょう。

1 実際に損失が発生したという証拠を残す

損失が実際に発生したことと偶発性を証明するため、対象となる社内稟議書や契約書などはきちんと保管しておきましょう。証拠となるものが揃っていないと、税務調査が入った場合に特別に損失が発生したことを証明することができず、調査官の質問に適切に回答することが難しくなります。

2 継続性があるものは認められない

特別損失はあくまで臨時的に発生した損失が対象となります。経常的に発生するコストは特別損失として計上することは認められず、経常損益(売上原価、販管費、営業外費用の中のどれか)の中に含まれます。

3 税務上では慎重に扱うべきことも

先ほど挙げた中でも、場合によっては税務上、損金にできないこともあります。下手に計上すると税務調査の対象になることもあるので、計上するときは慎重に行いましょう。

おわりに

特別損失は臨時的に発生した損失を、損益計算表において単独で表示することによって、企業の本来あるべき姿を示すことができます。ただ、なかには税務との関係で慎重に上げるべきものもあります。特別損失として計上できるかどうか判断に迷ったら、必ず税理士に相談するようにしましょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!