出張の増加は節税チャンス?「出張手当」のメリット・デメリットとは

会社の成長に伴い、出張の機会というのは自然に増えていくものです。もし、「出張手当」を導入していない会社であれば、今後、出張手当を活用することによって、節税効果が期待できます。

ただし、出張手当の金額などを定めた「出張旅費規程」を作成する必要があり、正しく作成しないと、税務署に非課税と認めてもらえない可能性もあります。

そこでこの記事では、出張手当を取り入れることで期待できる節税効果と、出張旅費規程の作成のポイントについて解説します。

目次

出張手当とは?

出張手当とは、宿泊費や交通費以外で、出張によって発生する細かな諸経費に対する実費弁償として支給される手当・日当のことです。法的に義務付けられたものではないため、出張手当が支給されない会社も存在します。

出張に行った役員や従業員は、各会社において定められた出張旅費規程に沿った金額を受け取ることができます。

支給額の相場

出張手当の金額に法律上の取り決めはなく、常識的に考えておかしくない範囲の金額の支給であれば問題ないとされています。

財務省の令和5年(2023年)「民間企業における出張旅費規程等に関するアンケート」によると、国内出張・海外出張の相場は以下のようになっています。

国内出張における日当

- 平均額 : 2,621円(最低額平均 : 1,780円〜最高額平均 : 3,786円)

支給方法は、「往復行程(距離)により判断している」が49.4%、次いで「宿泊の有無により判断している」44.8%で、「日当は支給しない」が11.6%となっています。

海外出張における日当

- 平均額 : 5,441円(最低額平均 : 4,256円〜最高額平均 : 7,041円)

支給方法は、「定額支給」が81.5%、「支給しない」が11.3%となっています。

出張手当のメリット

それでは、なぜ出張手当を支払うことによって、会社にとってメリットがあるのでしょうか。最大のメリットはその節税効果です。

経費に算入できる(法人税の節税)

出張時には、現地に向かうための交通費や、ビジネスホテルの宿泊費などがかかりますが、これらは後日清算することで、会社が実費を支払うのが一般的です。

ただし、出張時には食事代や、接待先との打ち合わせ時の交際費など、諸々の雑費がかかります。そんなときに出張手当の制度があれば、雑費や交際費などの費目を問わずに、実費弁償の費用として一律で支給することができるのです。

つまり、従来であれば経費にならない費用も経費にできるので、法人税の節税につながります。

消費税課税の対象外になる(消費税の節税)

また、出張手当を支給すると、法人税だけでなく消費税の節税にもつながります。

なぜなら、国内出張に対する出張手当は「課税仕入」として取り扱うことができるからです。簡単にいえば、消費税込みの金額(内税)で仕入れた支出と見なされるということ。

課税仕入に該当する支出は、課税売上から消費税の控除を受けることが可能です。つまりその分、会社が税務署に支払う消費税額を減らすことができます。

なお、海外出張の出張手当は、課税仕入の対象にはなりませんので、注意しましょう。

従業員の手取りも増える(所得税、住民税、社会保険料の節税)

出張旅費規程を定めずに支給した出張手当は「給与扱い」になります。そのため所得税、住民税が差し引かれることになり、社員からすれば手取り額が減ってしまいます。

その点、出張旅費規程を定めて出張手当を支給すると、経費扱いになるため、所得税も住民税も引かれません。つまり、同額分給与を増やすよりも、出張手当として支給されるほうが、受け取る側としては手取り額が増えるというメリットがあるのです。

また会社側も、給与扱いにならないことで社会保険料の対象とならず、社会保険料を節約できるメリットがあります。

なお、個人事業主の場合は、出張手当は経費扱いにできません。実費のみを経費として計上します。

出張手当によって支出が増える可能性も

出張が多い会社では、節税効果が期待できる出張手当ですが、デメリットもあります。

もともと出張手当が存在していなかった会社が出張手当を定めた場合、これまでは発生しなかったコストが発生する可能性があります。

出張手当は、原則役員だけでなく従業員全員が支給の対象となります。社長はいくら、部長はいくらなどと規程を定めて、それに従って支給しなければなりません。そのため、導入を検討しているなら、会社としてどの程度支出が増えるかを事前に試算して、節税効果と比較して検討する必要があります。

出張手当を導入するには「出張旅費規程」の作成が必要

実際に出張手当を導入するには、「出張旅費規程」を作成する必要があります。会社によって出張旅費規程の様式は様々ですが、基本的な作成手順は以下のようになります。

- 出張旅費規程の目的を定義

出張旅費規程が「なんのためのルールなのか」を明確化する - 適用範囲を定義

原則は全社員対象になる。万が一アルバイトなどの正社員以外の人が出張する可能性があれば、その旨も明記しておく必要がある - 出張の定義

ある会社では東京ー茨城を出張として扱い、別の会社では東京ー茨城間の移動距離では出張としては扱わないといったように、出張の定義は会社により様々です。その会社でいう出張とは何を指すのかを明確化する

※移動距離「片道100km以上」出張と区分する方法が、一般的となっている - 旅費の種類と支給額

交通費や宿泊費、それ以外に必要な雑費を補填する出張手当など、それぞれの支給額を選定する - 出張手続きについて

出張申請の方法や、仮払い支給、旅費の精算方法など、必要な手続きについて、明確に記す

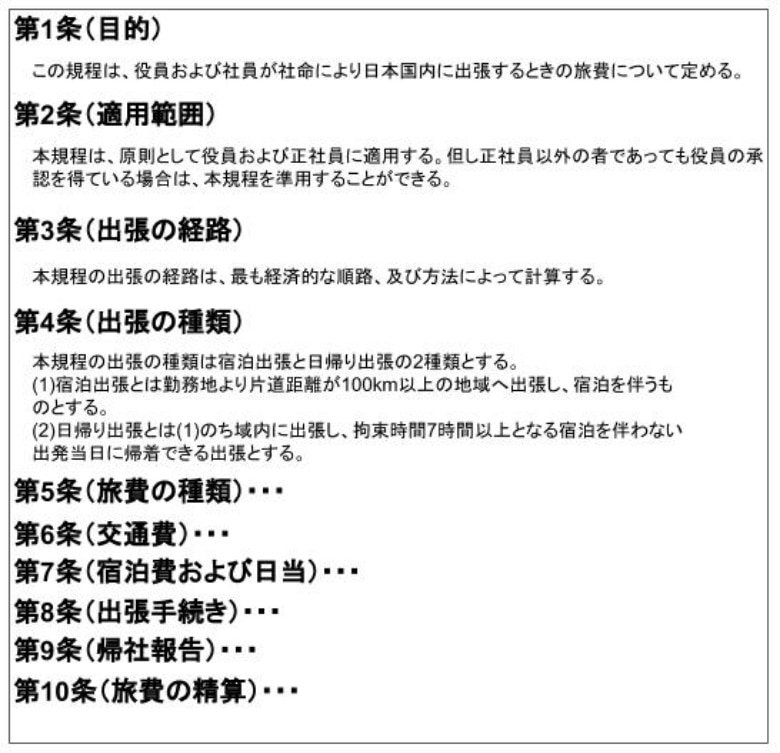

出張旅費規定のイメージ図

出張旅費規程のポイント4つ

出張旅費規程を作成し、出張手当を支給することで、会社にとっては大きな節税効果が期待できます。

ただし、税務署に非課税として認めてもらうためには、正しい出張旅費規程を作成する必要があります。抑えておきたい4つのポイントは以下のとおりです。

- 出張手当の額は、同業種や同規模の会社と比較して妥当であること

- 出張手当の額は、役職ごとに妥当な金額設定がされていること

- 出張旅費規定が、株主総会、取締役会などの承認を受けた、会社の正式な規定であること(株主総会議事録など客観的資料を取っておく)

- 出張報告書を作成すること(日時、場所、訪問先、担当者名、出張先での打合せ議事録を盛り込む)

おわりに

出張手当は、出張旅費規程を作る手間はかかるものの、一度作成さえしてしまえば多くの節税メリットを享受することができます。

ただし、もともと出張手当に当たる出費がなかった場合には、コスト増につながるケースもあります。事前にコストと節税分についてシミュレーションし、そのうえで出張手当を導入したいと考えるなら、出張旅費規程の作成に取り掛かりましょう。作成する際に、わからない点や不安な点があれば、税理士などの専門家に相談してみると良いでしょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!