軽減税率せまる 飲食用の氷は「8%」で保冷用は? 国税庁、不安な事業者に詰めの説明

税金・お金

消費税率の10%(標準税率)への引き上げが迫っている。新たに始まる8%の軽減税率と、あわせてキャッシュレスの取り組みを紹介する「軽減税率・キャッシュレス対応推進フェア」が6月4日、東京都内であった。

飲食・小売事業者らを対象に、経済産業省と中小企業庁などが主催した。国税庁課税部からは、消費税軽減税率制度対応室の田代浩課長補佐が説明に立った。会場には、中高年の不安そうな表情の参加者が目立った。

●販売時に「意思確認」

軽減税率制度の対象品目については、「線引きが難しい場面がある」などと疑問が続出してきた経緯がある。

田代氏は、飲食料品の範囲のイメージを提示。野菜や魚、肉など「人の飲用または食用に供されるもの」や「テイクアウト・宅配」は対象だが、外食や酒類(酒税法に規定する酒類)などは対象にならないことを説明した。

こうした適用範囲のもと、ポイントとしては、売り手が商品を「販売する時点」で適用される税率を判定することだと示した。テイクアウトと店内飲食の両方をおこなう店舗なら、販売時に「意思確認」をすることで判断するという。

そして、「その後の顧客の動向によって適用税率が変わることはない」とした。

●コンビニで売る新聞は対象外

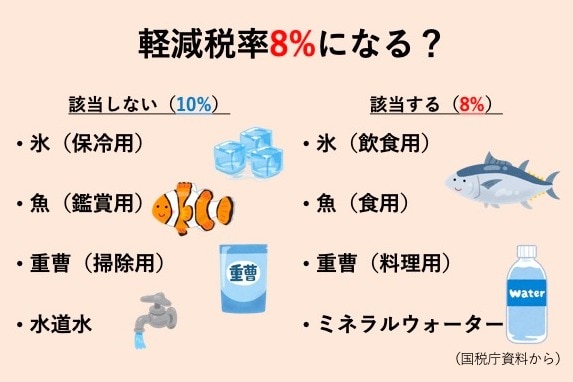

また、線引きで紛らわしいものを、「線引き事例集」として具体的に示した。例えば「氷」は保冷用なら税率10%で、飲食用なら8%となり、「魚」は鑑賞用なら10%で、食用なら8%になるとした。

新聞については、週2回以上発行され定期購読契約にもとづく新聞なら、対象となり、駅やコンビニで1部ずつ売られる新聞は対象外ということも示した。