血縁関係や遺言がなくても遺産が受け取れる「特別縁故者」とは?

ひとり焼肉、ひとりファミレス、ひとり温泉…と「おひとりさま」ブームの中、独り身でいることはそう珍しくなくなってきています。さらには一人っ子で独身、親にも先立たれて親戚もいない、という方はこれからますます増えてくると思われます。

それでも近所に中のいい友達がいたり、いろいろと世話を焼いてくれる人がいたり、必ずしも血縁だけがつながりではないのではないでしょうか。血縁はないけれど、長年家族のように付き合ってきて死に目まで看取ったくらい親密な方が天涯孤独だとしたら、もしかしたら遺産の一部を受け取れるかもしれません。

お金の話なんて…と思われるかもしれませんが、相続人のいない方の財産は国庫にしまわれるだけです。今回は血縁関係がなく、遺言もなくても遺産が受け取れる「特別縁故者に対する相続財産分与」という制度についてご説明したいと思います。

目次

相続人・遺言書がない場合の相続

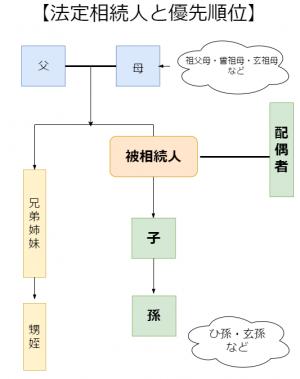

通常ですと、遺産を相続できるのは血縁関係のある人物か配偶者のみとなります。その相続権がある人物のことを、法定相続人と言います。

| 配偶者は常に相続人となる | |

| 1位 | 直系卑属 (子・孫・胎児・養子・非嫡出子 など) |

| 2位 | 直系尊属 (父母・祖父母 など) |

| 3位 | 兄弟姉妹 (甥・姪 など) |

詳しくは以下の記事も参考にしてください。

しかし、必ずしも法定相続人がいるというわけではありません。相続人も遺言もないとなると、財産は国庫に帰属されてしまいます。ですがその前に、相続人を探す手続きがなされます。利害関係にあった人または検察官が家庭裁判所に「相続財産管理人」の選任の申立てを行います。

相続管理人とは、相続人のあることが明らかでない相続財産の管理を行う者で、家庭裁判所から選任されます。被相続人との関係や利害関係などの有無などを考慮して最も適任とみとめられる者が選ばれますが、一般的には弁護士が就任します。 特定の誰かの利益を実現する者ではなく、裁判所から専任されて公平迅速に債権者への支払いや相続財産の管理精算等を行う者です。

相続管理人選任後の流れ

1.相続財産管理人の選任が公告される

相続管理人を選任したことを知らせる公告を官報の掲示板への掲載などによって行います。

2.相続債権者と受遺者への請求申出の公告と支払い

2ヶ月が経過する間に相続人が現れなかった場合は、相続財産管理人が官報に公告をし、被相続人に対する債権者や受遺者を探します。

債権者が現れた場合には資料等を細かく調べた上で、相続財産から支払いを行います。また受遺者が現れた場合、遺言の存在があればそれに沿って相続が行われます。

3.家庭裁判所への相続人捜索の公告を請求

相続財産管理人は期間内に該当者からの申出がなかった場合、家庭裁判所への公告を請求します。この時に縁故者や国庫帰属に費やす相続財産が残っていなければ、公告請求は行いません。

4.縁故者への財産分与手続き

上記の流れで相続人がいないと確定した場合、特別縁故者は3ヶ月以内に財産分与の請求ができます。それを受け相続財産管理人は相続財産分与の手続きを行います。

5.相続財産管理人に報酬の支払い

役割が終了すると、自ら報酬付与の申立てを家庭裁判所へ行います。業務の難易度に応じて報酬額が決定されます。相続管理人を受任した者が親族の場合は無報酬、受任した者が専門職(弁護士・司法書士・行政書士)などの場合は月額1~5万円ほどです。

6.残余財産の国庫帰属手続き

上記までの内容を行っても相続財産が残っていれば、その財産は国の所有となり相続財産管理人がその手続を行います。相続財産管理人の業務が終了すれば、家庭裁判所へ管理終了報告書(相続財産の管理を終了する旨の報告書)を提出します。

特別縁故者として相続を受け取れる

特別縁故者とは、例えば以下のように、被相続人と特別の縁故があった人のことです。該当するか否かは家庭裁判所によって判断されます。

- 被相続人と生計を一にしていた人

- 内縁の妻や夫

- 事実上の養親子

- 生前にお世話・介護をしていた人(業務として報酬を得ていた看護士、介護士、家政婦、付添人などは除かれます。)

特別縁故人として認められれば、相続財産の一部ないし全部を取得できる可能性があります。ただし内縁の妻で被相続人の世話や介護に尽くしていたとして、特別縁故者に該当したとしても家庭裁判所に対し認められなければ国庫に帰属されることになります。

そして分与の割合については被相続人との親密さ、相続財産の規模・内容・縁故者の年齢・社会的地位・経済的状況等、様々な事情を考慮して家庭裁判所が判断することとなります。審判が確定すると分与が認められた金額が相続管理人から申立人に支払われることになります。

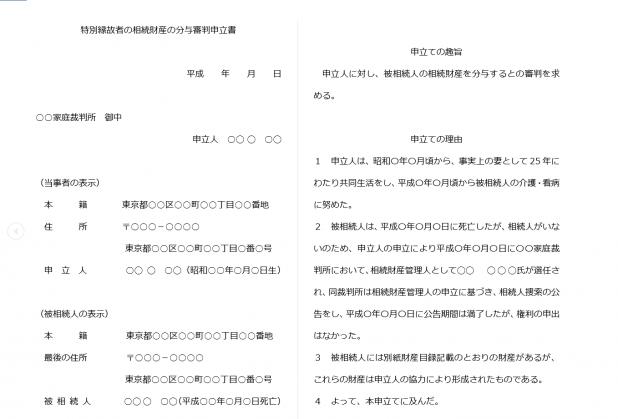

特別縁故者として申出る手続き

相続人の不在が確定してから3ヶ月以内に「特別縁故者に対する相続財産分与審判申立書」を提出する必要があります。手続きに必要なものは下記内容を参考にしてみてください。

書類

- 縁故関係を証明する書類

- 申立人の住民票又は戸籍附票

- 被相続人の戸籍(除籍)謄本 ※審理のために追加書類の提出が要求されるかもしれません

- 申立書(特別縁故関係となる事情を具体的に記載)

申立先

被相続人の最後の所在地の家庭裁判所

費用

申立て費用(収入印紙・切手代や官報公告料など)として数千円程度が必要です。他には「予納金」として数十万~100万円ほど裁判所に納めなければいけない場合があります。

予納金とは管理業務の経費や報酬を支払うための資金で、相続財産から支払えることが確実であれば予納金は必要ありませんが、はっきりしないケースでは予納金が必要となります。

相続税はどうなるの?

相続税の課税財産の価額は、死亡時の価額ではなく財産分与を受けた時の価額となります。ただし、相続税の基礎控除・税額計算等は相続開始日の法令に基づき計算されることになります。

特別縁故者は法定相続人ではありませんが、遺言によって取得したものとみなされ、相続税がかかることになります。また相続税法上、適用される様々な控除が特別縁故者の場合は適用されません。

基礎控除での相続人1人あたりの控除

基礎控除内の3,000万円は控除されますが、法定相続人1人あたりの控除額600万円は適用されません。

配偶者の税額軽減

法律上配偶者ではありませんので、適用されません。

相次相続控除

10年の間に2回以上相続があった場合に税負担を調整するために適用される控除ですが、適用されません。

障害者控除

遺産を相続した人が心身に傷害があった場合、通常は下記の計算式に基いて控除額が決まりますが、適用されません。

一般障害者の控除額=6万円×(85歳-年齢)

特別障害者の控除額=12万円×(85歳-年齢)

特別縁故者が相続した場合、相続税額の2割が加算される

相続税法では被相続人の1親等の血族、または配偶者以外が相続する場合は相続税額の2割が加算されます。 相続財産の中に土地や建物などの不動産が存在していて売却をしない場合は、手元に現金がないままに相続税を支払うことになりますので注意が必要です。

ただし、財産の総額が3,000万円以内であれば相続税の課税対象外ですのでご安心ください。合わせてこちらの記事も参考にしてみてください。

おわりに

特別縁故者は、相続人が誰一人いないことが確定した時に申立てをすれば、遺産の分与を許されることがあります。しかし特別縁故者は手続きが難しく、期間もかかり相続される保証もないのです。遺言なら相続人ではない人へ遺産を渡すことができますので、遺言の活用も検討してみてください。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!