制度融資とは?仕組み・手続きの流れ・制度融資案内ページまとめ

起業したばかりの頃は、金融機関からの融資によって創業資金を調達するのは難易度が高いといわれています。そんなときに利用できる資金調達手段のひとつが、各地方自治体が設けている「制度融資」です。

この記事では、制度融資の仕組みとメリット・デメリット、手続きの流れを解説します。

目次

制度融資の仕組み

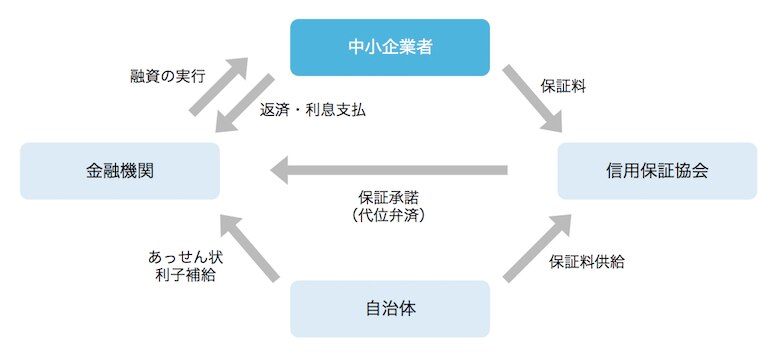

制度融資とは、中小企業の資金調達などを支援するために、各地方自治体が信用保証協会、金融機関と連携して設けている制度です。

まず、企業から融資の申し込みを受けた地方自治体が、金融機関に対して制度融資のあっせんを行います。そこで信用保証協会が融資の保証人となり、さらに、地方自治体が預託金を金融機関に提供したり、保証料や金利の一部を負担したりします。

このような仕組みにより、金融機関が貸し倒れるリスクを減らすことで、起業したばかりの会社でも融資が受けやすくなっています。

信用保証協会とは

信用保証協会とは、保証協会法に基づき設置される、中小企業・小規模事業者の金融の円滑化を目的とした公的機関です。協会が設けている信用保証制度を通じて、事業者の資金調達をサポートしています。

制度融資のメリット

制度融資を利用するメリットとして、以下が挙げられます。

起業まもない事業者でも融資を受けやすい

起業まもない事業者にとっては、銀行融資の審査ハードルが高く、融資を受けるのが難しいケースが多くあります。

制度融資の場合は、先述のとおり、中小企業の支援を目的としており、返済が滞っても信用保証協会が立て替え返済を行うため、金融機関としては融資を実行するリスクが少なくすむということから、審査基準が比較的低く設定されている傾向にあります。

金利が低い

おおむね1.0~2.0%前後で設定されており、銀行からのプロパー融資やノンバンク系のビジネスローンと比較すると、制度融資の方が圧倒的に低金利となっています。

据置期間が長い

据置期間とは、元本を返済せずに金利だけを支払う期間です。

制度融資の場合、この据置期間が1年前後で設定されていることが多く、余裕を持った返済計画をたてることが可能です。

利子補給や保証料補助がある

自治体にもよっては、信用保証協会の保証料や金融機関の利息の一部を補助する制度が用意されていることがあります。

中小企業が活気づくことは地方自治体の街づくりや雇用、財政にとっても重要なことです。資金面の補助だけではなく、経営アドバイスや方針の相談など経営者の支えとなってくれる場合もあります。

制度融資のデメリット

一方、以下のようなデメリットもあります。

融資実行までに手間と時間がかかる

詳細は後述しますが、融資を受けるためには金融機関での手続きだけでなく、地方自治体の承諾や信用保証協会の審査などを経る必要があります。

それに付随する必要書類の種類が多いため、手間がかかるだけでなくプロセス自体も長くなり、相談開始から融資実行まで、2〜3か月程度かかるのが一般的です。資金繰りを考えると融資スピードの遅さは大きなデメリットになります。

自己資金要件の基準が比較的厳しい

融資メニューによっては、融資可能金額が自己資金額によって決められることがあります。自己資金が少ないと借入可能金額も少なくなり、希望通りの資金が調達できない可能性もあります。

制度融資の手続きの流れ

まずは利用する制度融資の制度と、申込みをする金融機関を決めます。制度融資は、中小企業者であることを前提に、都道府県・市区町村で利用資格が細かく設定されています。

本ページ下部に各地方自治体の制度融資の紹介ページへのリンクをまとめたので参考にしてください。

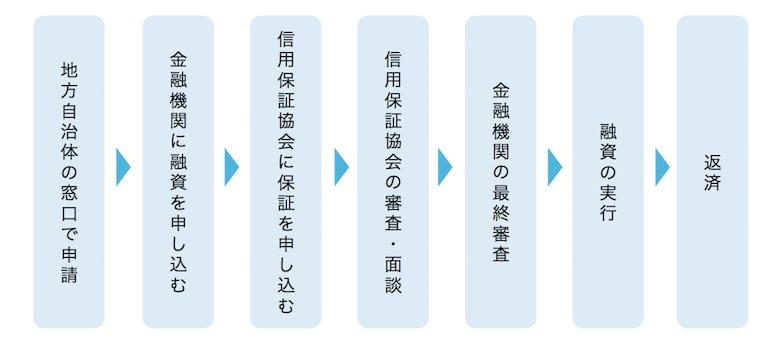

地方自治体の窓口で申請

該当する地方自治体の窓口に行き、制度融資を利用したい旨を相談しましょう。自治体によっては、中小企業診断士による面談や創業計画書の指導が行われ、審査をクリアすると、地方自治体が紹介状発行やあっせん手配を行います。

金融機関へ融資の申し込み・必要書類の提出

該当する金融機関に対して、必要書類を揃え、融資の申し込みを行います。必要書類としては上記紹介状(あっせん状)に加えて、主に事業計画書・登記事項証明書・印鑑証明書・所定の申込書などを提出します。

信用保証協会へ保証の申し込み

金融機関に融資の申し込みをすると、信用保証協会への保証申し込みについて案内されるので、それに従って手続きを行いましょう。

信用保証協会の審査・面談の実施

信用保証協会で、提出された書類をもとに審査が行われます。面談や事業所訪問が行われたり、追加の資料提出を求められることがあります。

金融機関の最終審査

信用保証協会での審査をクリアすると、最後に金融機関によって審査が行われます。

融資の実行

金融機関の審査もクリアすれば融資が実行され、指定した口座に融資額が振り込まれます。3つの機関を対象に手続きを行うため、2〜3か月前後かかることをあらかじめ留意しておく必要があります。

制度融資の代表的な融資メニュー

制度融資の代表的な融資メニューの例として、東京都の「創業融資制度」と、大阪府の「開業サポート資金(開業資金)」があります。

東京都の「創業融資制度」

| 融資対象 | 1か月以内に個人、または2か月以内に法人設立をして、 都内で新たに開業することを計画している人 |

|---|---|

| 融資限度額 | 3500万円(ただし自己資金+2000万円が上限) |

| 資金使途 | 運転資金・設備資金 |

| 返済方法 | 運転資金は7年以内、設備資金は10年以内の分割返済 |

| 融資利率 (融資期間7年超10年未満で固定金利の場合) | 責任共有制度(信用保証協会が8割保証する契約)の対象となる場合:年2.5%以内 責任共有制度の対象外(信用保証協会が10割保証する契約)の場合:年2.0%以内 |

| 保証利率 | 保証協会による |

| 担保 | 原則として不要 |

| 保証人 | 原則として、個人は不要・法人は代表者が連帯保証人 |

日本政策金融公庫の「新創業融資制度」との比較

制度融資が設けている上記のような「創業融資」とよく比較されるものとして、日本政策金融公庫の「新創業融資制度」があります。日本政策金融公庫とは、国が100%出資する政府系金融機関です。

制度融資の場合、法人代表者が連帯保証人となりますが、新創業融資の場合は無保証・無担保など様々な優遇措置があります。

また、制度融資は中小企業でも融資を受けやすい傾向があるとはいえ、審査に通る保証があるわけではありません。一方で新創業融資の場合は、提携している税理士を経由して審査担当者を指定することで、対策できる可能性があります。

よって創業時の資金調達としては「新創業融資」でも借り入れも検討するとよいでしょう。

大阪府の「開業サポート資金(開業資金)」

| 融資対象 | 事業を開始する、または、事業開始後5年未満の人 |

|---|---|

| 融資限度額 | 3500万円(ただし事業開始時期と自己資金額に応じて変動) |

| 資金使途 | 運転資金・設備資金 |

| 返済方法 | 7年以内の分割返済 |

| 融資利率 | 年1.4% |

| 保証利率 | 年1.0% |

| 担保 | 原則として不要 |

| 保証人 | 原則として、個人は不要・法人は代表者が連帯保証人 |

各自治体の制度融資ページ一覧

北海道・東北

関東

東京23区

千代田区| 中央区| 港区| 新宿区| 文京区| 台東区| 墨田区| 江東区| 品川区| 目黒区| 大田区| 世田谷区| 渋谷区| 中野区| 杉並区| 豊島区| 北区| 荒川区| 板橋区| 練馬区| 足立区| 葛飾区| 江戸川区

甲信越・北陸

東海

近畿

中国・四国

島根| 鳥取| 岡山| 広島| 山口| 徳島| 香川| 愛媛| 高知

九州・沖縄

福岡| 佐賀| 長崎| 熊本| 大分| 宮崎| 鹿児島| 沖縄

政令指定都市

大阪市| 名古屋市| 京都市| 横浜市| 神戸市| 北九州市| 札幌市| 川崎市| 福岡市| 広島市| 仙台市| 千葉市| さいたま市| 静岡市| 堺市| 新潟市| 浜松市| 岡山市| 相模原市| 熊本市

おわりに

制度融資は低金利・長期間利用可能といった中小企業にとってのメリットが多い反面、条件・金額などの制限もあります。資金の使途や企業フェーズに合う融資メニューを正しく判断し、有効に活用できるかどうかがポイントとなります。

また、自治体の最新情報を確認する必要があり、申し込みに必要な書類も多く準備が煩雑になりがちです。

その融資制度が適切なのか、また、審査に不安があるといった場合には、起業支援や資金調達に強い税理士などの専門家に一度相談してみましょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!