会社の解散から清算までの流れ〜手続き方法や確定申告のタイミング、かかる費用

後継者がいない、将来の売上げが見込めないなど、さまざまな理由で廃業せざるを得ないこともあるでしょう。

会社の法人格を消滅するには、解散と清算の手続きが必要になります。この記事では、主に株式会社における解散・清算の流れと必要な手続き、かかる費用ついて解説します。

目次

会社を消滅(廃業)させるにはどうすればよい?

会社の継続が困難になったときは、登記などをそのままに放置するのではなく、解散と清算の手続きを行いましょう。なぜなら、法人格を持つ限りは、売上がなくても決算申告と納税の義務が残るからです。

「解散」とは、会社の法人格消滅の原因となる事由のひとつで、企業活動を中止し会社自体を消滅させる出発点となります。

一方で「清算」とは、債権債務の整理や残余財産の分配などを行い、会社の法人格を消滅させる手続きのことです。

解散しても直ちに会社が消滅するわけではなく、清算手続きを行って、はじめて会社が消滅することになります。

また、一度会社を消滅させてしまうと、以後は事業を再開することができません。そのため、将来的に事業を再開させる可能性があるなら、休眠会社にするという選択肢もあります。休眠会社にした場合は、売上がなくとも毎年の決算申告が必要になりますが、すぐに事業を再開をすることができます。

会社解散から清算までの流れ

会社の解散と清算手続きはとても複雑で時間がかかります。株式会社の場合は、下図のような流れで手続きを行います。

任意解散と強制解散

まず、株式会社を解散するには、会社法471条各号で定められた解散原因が必要となります。解散原因は大きく分けて2種類あり、「任意解散」と「強制解散」があります。

「任意解散」とは、会社の自主的な意思決定により解散することで、以下のようなケースをいいます。

- 定款で定められた存続期間が満了する

- 定款で定められた解散事由が発生する

- 株主総会の特別決議で解散が決定される

- 合併により当該株式会社が消滅する

「強制解散」とは、会社の意思とは無関係に強制的に行われる解散のことで、以下のようなケースをいいます。

- 破産手続開始の決定がされる

- 裁判によって、解散を命ずる命令、判決が下される

- 休眠会社のみなし解散

これらの事由に当てはまるときに、議決権の過半数を有する株主が出席し、出席した株主の議決権数の3分の2以上の多数をもってする「特別決議」により、会社の解散決議を行います。また、一般的には同時に清算人の選任も行います。

そして、解散日から2週間以内に清算人が会社解散の登記申請をすることになります(※合併による解散の場合を除く)。

会社解散の登記が済んだら、税務署、都道府県税事務所などにも解散の届出をします。

有限会社の場合

有限会社の場合は、株式会社とほぼ同様の手続きとなります。会社法施行により、かつての有限会社は実質的には株式会社と同じとみなされることになったためです。

ただし有限会社では、株主総会特別決議の要件が株式会社よりも厳しくなっているほか、株式会社のように清算人会を設置することはできません。

また、有限会社では清算人が会社を代表することになるため、会社を代表しない清算人がいる場合のみ、代表清算人の氏名が登記されます。通常の株式会社のように常に清算人と代表清算人が登記事項であるのとは異なります。

合同会社など持分会社の場合

合同会社などの持分会社は、会社法641条各号で定められた解散原因によって、解散します。

- 定款で定められた存続期間が満了する

- 定款で定められた解散事由が発生する

- 総社員の同意がある

- 社員が欠けた

- 合併により当該持分会社が消滅する

- 破産手続開始の決定がされる

- 裁判によって、解散を命ずる命令、判決が下される

解散の効果は株式会社とほぼ同様です。大きく違う点は、株式会社や有限会社のように多数決で解散することはできず、総社員の同意が必要となることです。

手続きにかかる期間

会社の債権者が債権を申し出る期間を設けるために、官報公告で解散したことを、すみやかに公示する必要があります。この官報公告は2か月以上の一定期間行う必要があることが法律により定められていて、この期間を一般的に「清算期間」といいます。

つまり、公告掲載から2か月間は清算結了できないため、会社を消滅させるには最低でも2か月以上の期間がかかることになります。

会社清算の手続き

会社解散の登記が済んで、税務署など各所にも解散の届け出を出したあとは、清算人が資産の売却や債権を回収し、弁済を行うなどの清算手続きを行います。なお、会社清算には、「通常清算」「特別清算・協定型」「特別清算・和解型」の3つがあります。

通常清算

解散した会社の資産で、残った債務を全額支払うことができる場合は、通常清算の手続きを行います。会社の清算でもっとも一般的な方法です。

通常清算の流れ

(1)債権者への公告(債権者保護手続き)

官報公告で債権者に会社の解散を知らせるとともに、債権の申し出を求めます。官報公告の期間は、解散日から2か月以上となっています。また、会社が認識している個別の債権者に対しては、別途催告をします。

(2)財産目録と貸借対照表の作成・承認

会社の財産状況を調査し、財産目録と貸借対照表を作成します。作成したら株主総会で承認を受けます。

(3)解散確定申告書を提出

解散日から2か月以内に、事業年度開始日から解散日までの確定申告を税務署にて行います。

(4)残余財産の確定・分配

売掛金などの債権の回収と在庫や不動産などの資産を売却して、借入金などの債務を弁済します。弁済後に資産が残っていたら、株主に分配します。

債権者への分配は公告期間が終了してから行います。また、資本金を超えた分配は「みなし配当」とみなされ、源泉徴収の対象になります。

(5)清算確定申告書を提出

残余財産の確定後1か月以内に、税務署に清算確定申告および納税を行います。

(6)決算報告書の作成

清算事務終了後すみやかに決算報告書を作成します。その後、株主総会を開催して清算事務報告の承認を得ます。

(7)清算結了の登記

株主総会で承認を得ると、清算結了となります。2週間以内に法務局で清算結了の登記申請を行います。登記申請には、登記申請書・株主総会議事録・決算報告書が必要です。

その後、税務署、都道府県税事務所、市区町村役場、ハローワークに清算結了の届出を提出します。税務署には、給与支払事務所等の廃止届出書も提出します。

解散と清算人選任の登記申請書、清算結了の登記申請書、株主リスト、株主総会議事録については、下記より雛形をダウンロードできます。

特別清算(債務超過がある場合)

債務超過のある会社を解散・清算するときは、特別清算か破産するかの二択となります。

特別清算のほうが、破産よりも社会的なイメージも悪くなく、財産の管理・処分などに関して会社が主導権を持ったまま手続きができるなどのメリットがあります。ただし、債権者の3分の2以上の同意を得ないと、特別清算手続きを行うことはできません。

特別清算は通常清算とは異なり、裁判所の監督のもと行われるのが特徴で「協定型」と「和解型」があります。

協定型

債権者集会の決議と裁判所の協定案に基づいて弁済する方法。債権者の3分の2以上の同意が必要。終結までの期間の目安は4か月~3年程度です。

【特別清算・協定型の流れ】

(1)債権者への公告(債権者保護手続き)

(2)財産目録と貸借対照表の作成・承認

※(1)〜(2)までは同様

(3)特別清算開始の申立・決定

株主総会の解散決議後、特別清算開始の申立をします。清算人などが会社の本店所在地を管轄する都道府県の地方裁判所で行います。会社謄本、定款、株主総会議事録、財産目録、貸借対照表などが必要です。

(4)負債額の確定

債権者からの申し出をもとに、負債総額を確定します。

(5)協定案の作成・審議

弁済の時期や債務の免除、返済方法などを定めた協定案を作成し、裁判所や債権者に送付します。債権者が協定案を受け取ったら、債権者集会を開き、協定案の審議をします。

書面投票者を含め出席した債権者の過半数以上の賛成と、総議決権額の3分の2以上の賛成で、協定案は可決されます。

なお、協定案を実行できない場合は、裁判所で破産手続きに変わる場合があります。

(6)債権者への弁済

可決後、裁判所で協定案の許可をもらいます。許可が出ると、会社は協定案に従い、債権者に弁済を行います。

なお、弁済の際に100万円を超える財産を処分する場合は、裁判所の許可が必要です。

(7)特別清算終結

協定案どおりに弁済が完了すると、裁判所で特別清算の終結が決定されます。決定後、特別清算終結の登記を行うと、会社が消滅します。

和解型

債権者集会を開催せず、会社と債権者の間で個別に和解契約を締結し、契約に基づいて弁済を行う。債権者の3分の2以上の同意が必要。終結までの期間の目安は3か月~1年程度です。

和解では、(3)の清算開始の申立後、和解条項を作成し、裁判所の許可を受けます。承認後、和解契約を作成し、和解契約に従って、債権者ごとに和解をします。和解が完了すると、特別清算の終結が決定されます。

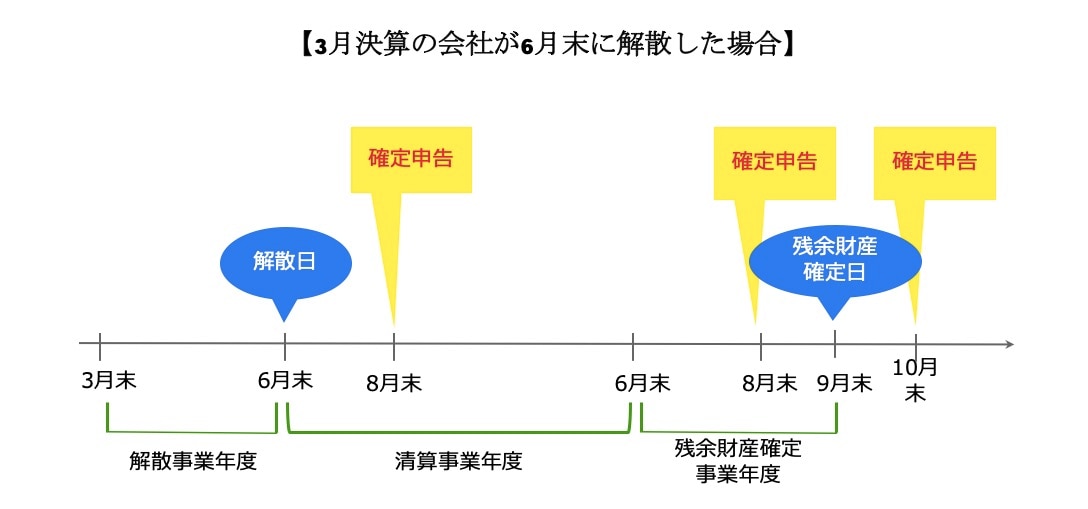

解散後・清算時の確定申告

手続き中の確定申告は、会社の解散後と残余財産確定後の2回行う必要があります。(清算事業年度内に残余財産が確定しない場合には、年度ごとに確定申告を行う必要があります。)

解散後の確定申告(解散事業年度)

会社を解散したあとは、解散日が属する事業年度の開始日から解散日までを1つの事業年度とし(解散事業年度)、その期間分の確定申告が必要になります。

申告期限は原則として解散日の翌日から2か月以内です。

清算中の確定申告(清算事業年度)

会社を解散した後も、残余財産が確定せず清算中の場合は、確定申告が必要です。解散日の翌日から1年間を1つの事業年度とし(清算事業年度)、原則として各事業年度終了日から2か月以内に申告を行います。

残余財産確定後の確定申告(残余財産確定事業年度)

残余財産が確定したら、残余財産確定の日までを1つの事業年度(残余財産確定事業年度)とし、残余財産確定日から1か月以内に確定申告をします。

会社解散・清算にかかる費用

会社の解散・清算では登記申請があるため、登録免許税が生じます。

金額は、解散登記に3万円、清算人選任の登記に9000円、清算結了の登記に2000円かかります。また、官報公告に約3万2000円、登記事項証明書の取得費用に約1000円かかります。

特別清算を行う場合は、さらに申立手数料や予納郵券、予納金がかかります。地方裁判所ごとに費用が異なるので、詳しい費用は各地方裁判所で確認しましょう。

また、解散後の各年度の確定申告で利益がでれば法人税等がかかり、赤字であれば均等割のみ納付することになります。多くの場合は、繰越欠損金により利益がでることはないため、均等割のみの納税になるでしょう。

税理士に手続きを依頼したときの費用

これまで説明したとおり、手続きはとても複雑で手間がかかります。これまで会社の税務顧問を任せていた税理士、決算業務を依頼していた税理士がいるのであれば、その税理士に手続きを任せるとよいでしょう。

税理士は税務の専門家ですが、一般的には登記や破産や特別清算といった手続きも、提携している他士業を通じて手続きしてくれます。

費用としては、5万円〜10万円程度が相場ですが、資産状況によっても大きく変わりますので、一度見積もりをとってみてください。

付き合いのある税理士がいない場合は、解散や清算結了の登記は登記申請の専門家である司法書士に、各年度の確定申告は税理士に依頼しましょう。債務超過により、通常の清算手続きではなく、破産や特別清算といった裁判所管轄の手続きが必要になる場合は、弁護士に相談しましょう。

おわりに

会社を消滅する際には、設立時と同様に、法律に定められた手続きに従って行わなければなりません。手続きには手順が多く内容も複雑で、少なくとも2か月以上を要します。正しい手順を把握していないと、無駄な時間や費用がかかることになるため、専門家に相談してサポートを受けながら、スムーズに終わらせるのが得策です。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!