高額療養費と医療費控除はあわせて使える?2つの制度の違いを解説

「高額療養費制度」は、医療費負担が軽減される制度です。同じように医療費に関する負担軽減の制度としては「医療費控除」がありますが、どちらをどう使えば得になるのでしょうか。

それぞれの違いをはじめ、多額の医療費を支払うときに利用できるその他の制度も紹介します。

目次

高額療養費制度とは

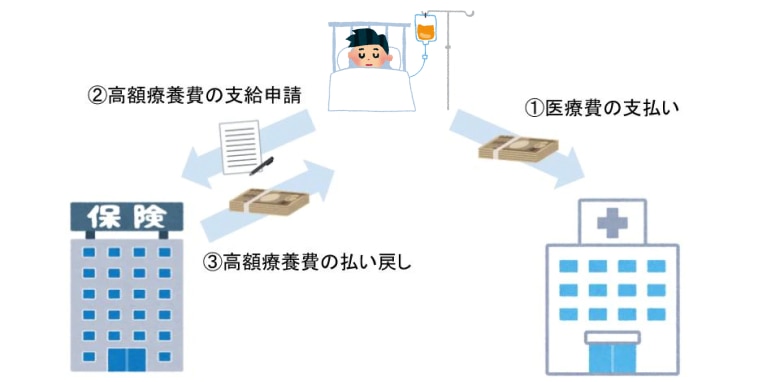

「高額療養費制度」とは、国民健康保険や健康保険組合などの公的医療保険に加入している方の自己負担金額が1か月に一定額(自己負担限度額)を超えたときに、超過した分の金額が払い戻される制度です。

高額療養費制度の対象となる医療費は、保険適用される診療や薬代などに支払った部分です。対して、入院時の食事療養費や生活療養費、差額ベット代、先進医療や漢方薬代など保険適用外の費用は対象外となります。

自己負担限度額は、年齢や所得によって金額区分が決められ、加入する保険によっても異なります。詳しくは、加入されている健康保険のサイトでご確認ください。

月をまたいで高額医療費を支払った場合

「自己負担金額が1か月に一定額を超えたとき」が前提条件となりますが、ここでいう「1か月」とは、その月の1日から月末までを指します。

そのため、月をまたいで発生する医療費は、自己負担限度額を超える支払いをしたとしても、高額療養費制度の対象外になる場合もあります。

たとえば、12月15日から1月20日まで入院したとすると、12月15日から12月31日までと、1月1日から1月20日までとに分けて自己負担限度額を計算します。

このようなケースでは、それぞれの月ごとに自己負担限度額以上の支払いにならないと高額療養費制度が適用されません。

1年間で3回以上、高額医療費を支払った場合

直近12か月以内に3回以上自己負担限度額を超えて医療費を支払った場合には、4回目以降の自己負担限度額が引き下げられます。

これを「多数回該当」と言い、これにより入院などで長い期間にわたって医療費を払った場合には、自己負担分がさらにおさえられることになります。

ただし、加入する健康保険制度を途中で変更したり、被保険者の変更がある場合には、変更前の回数は多数回該当に含まれません。

高額療養費と医療費控除の違い

医療費が高額になったときの経済的負担を軽減する目的として、ほかにも下記のような制度が設けられています。

- 医療費控除

- セルフメディケーション税制(医療費控除の特例)

高額療養費制度が「支払う医療費が軽減される」制度であるのに対し、医療費控除とセルフメディケーション税制は、支払った医療費に応じて「所得税や住民税の税負担が軽減される」制度となります。

そのため申請方法も異なり、高額療養費制度は公的医療保険(あるいは国民健康保険)に対して申請手続きを行うことで適用されますが、医療費控除は確定申告が必要です。

また、医療費控除は保険適用外の治療費も対象になる場合があります。たとえば、補聴器の購入費用(※医師の指示の下)や介護費用、通院時にかかった交通費なども認められるのです。

高額療養費は保険適用の費用のみなので、この点も大きな違いともいえます。

医療費控除とセルフメディケーション税制について、詳しくは下記の記事で解説しています。

高額療養費は医療費控除と併用できる?

高額療養費制度と医療費控除は前述のような違いがあるものの、併用することは可能です。

ただし、医療費控除の計算をする際に注意が必要です。

医療費控除の計算式:

実際に支払った医療費の合計額 - 給付金(保険金などで補填される金額) - 10万円(総所得金額が200万円未満の人は、総所得金額の5%の金額)

まず、高額療養費として申請した分も「医療費の合計額」に含めます。その後、高額療養費制度により払い戻された金額は、生命保険の給付金などと一緒に「保険金などで補填される金額」として差し引かなくてはなりません。

この計算方法は、被相続人の代わりに行う「準確定申告」のときも同様です。

高額療養費申請分を含まずに医療費控除の確定申告をしてしまった場合

もし、確定申告後に「高額療養費の払い戻し額を計算しなかった」などで、医療費控除額を多く申請してしまったことに気がついた場合には、「修正申告」をして訂正しましょう。

反対に、「高額療養費分を支払った医療費に含めず計算してしまった」などで医療費控除額を少なく申請してしまった場合には、「更正の請求」という手続きを行うことで、税金の過払い分を取り戻すことができます。

高額療養費の申請方法

高額療養費の支給を受けるには、加入している公的医療保険の窓口に支給申請書を提出(または郵送)します。国民健康保険の場合は住所地の市区町村役場の国民健康保険担当窓口で確認しましょう。

申請には領収書・保険証、印鑑、振込口座番号がわかるものなどが必要です。申請手続きを行った後、確認作業が行われ、後日、医療費が払い戻されます。

万が一高額療養費の申請を忘れていた場合は、診療を受けた月の翌月の初日から2年間支給申請ができるので、あとからでも申請手続きを行いましょう。

世帯合算して申請できる

高額療養費制度では、同じ世帯での医療費合計額が自己負担限度額を超える場合にも申請できます(世帯合算)。ただし、70歳未満は自己負担分がひと月2万1,000円を超えた場合のみが対象です。

また、同じ人が複数の医療機関にかかった場合や、同じ医療機関の外来と入院を受診した場合にも合算した金額で高額療養費の申請ができます。

なお、この場合の「同じ世帯」とは同じ健康保険制度に加入している家族を指します。

多額の医療費を支払うのが難しいときは

高額療養費制度は医療費の支払い後に申請できる制度ですが、医療費の支払い前に利用することで医療費の負担を軽減できる制度もあります。

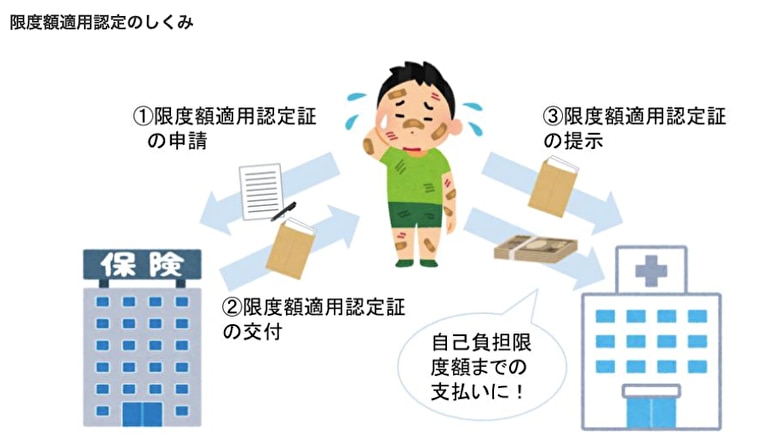

限度額適用認定

医療費が高額になることが事前に予想されるときは、医療費の支払いが発生する前に「限度額適用認定証」の交付を受けておくことで、病院での支払いが自己負担限度額まで軽減されます。

申請は各健康保険の窓口で行い、申請後から最長1年間有効です。

なお、最終的な自己負担金額は高額療養費制度を利用した場合と変わりません。

高額医療費貸付制度

上記の「限度額適用認定証」を利用できない場合、一時的とはいえ多額の医療費を支払うための資金を用意しなければなりません。高額療養費を申請したとしても、支給されるまではおよそ3か月程度かかるため、医療費の窓口支払いが難しいケースも考えられます。

そんなときには「高額医療費貸付制度」を利用しましょう。

「高額医療費貸付制度」とは、高額療養費が支給されるまでの間、医療費の一部を借り入れることができる制度です。

この制度は健康保険料の滞納がなければ基本的に誰でも利用でき、高額療養費として支給される予定額のおよそ8割の金額を無利息で借り入れることができます。

詳しくは、各健康保険の窓口にてご確認ください。

おわりに

高額療養費制度を利用したときの医療費も、医療費控除の対象となります。医療費控除は負担した医療費に応じた所得控除が受けられることで税負担が軽減されるのに対し、高額療養費制度では直接医療費負担が軽減されるので、併せて活用するとより負担が軽減されます。

どういった費用が医療費控除の対象になるかなど、税金にまつわる疑問があれば、「みんなの税務相談」で税理士に相談してみましょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!