電子申告しないと控除額で損することも 「青色申告」令和2年分の注意点

青色申告

令和2年分以後の所得税の控除額に対し、大きな改正が行われました。特に大きな変更点は基礎控除額の引上げと、電子申告(e-Tax)を利用するかしないかで青色申告特別控除額が変わる点です。青色申告者が令和2年分の確定申告で損しないためにはどうすればいいのか、変更点について、山田誠一朗税理士の解説をお届けします。

●これまでの青色申告特別控除

青色申告特別控除の内容が、令和2年分の確定申告から変更になります。

そもそも青色申告特別控除とは、事前に青色申告の申請を行い帳簿をきちんと記帳している青色申告者に係る特典の1つとして、総収入金額から必要経費を控除した残額から、最高65万円または10万円を控除する制度です。

令和1年分までは以下のような制度内容となっていました。

(1)最高65万円の青色申告特別控除

最高65万円の控除は次の要件を全て満たす場合に適用することができます(旧措法25条の2③)。

1.不動産所得または事業所得を生ずべき事業を営んでいること(不動産所得の場合は事業的規模であること)

2.正規の簿記の原則(複式簿記)に基づき記帳していること

3.現金主義でないこと

4.確定申告書に貸借対照表および損益計算書を添付し、青色申告特別控除の適用を受ける金額を記載して、法定申告期限までに提出すること

(2)最高10万円の青色申告特別控除

上記(1)に該当しない青色申告者が適用します(措法25条の2①)。

●改正で控除額が10万円アップに

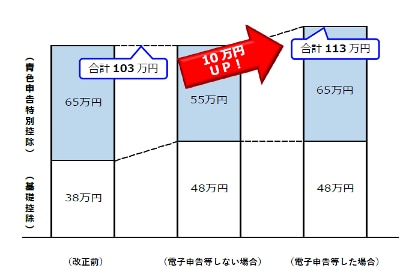

令和2年分以後の青色申告特別控除の控除額について、上記(1)の控除額が最高65万円から55万円に引き下げられました。

これは、基礎控除の改正(※)に伴う調整と、税務手続きの電子化を促進する観点から改正されたものです(平成30年度税制改正)。

(※)令和2年分以後の合計所得金額が2400万円以下の個人について、基礎控除額が一律48万円(改正前38万円)に引き上げられました(所法86条①)。

ただし、改正前の前出の(1)の要件に加えて、次の①または②のいずれかを満たす場合には、従前通り65万円の控除額で適用を受けることができます。

①仕訳帳および総勘定元帳について、電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律に基づき、電磁的記録の備え付けおよび保存を行っていること<電子帳簿保存>

なお、電子帳簿保存の適用を受けるためには、帳簿の備え付けを開始する日の3カ月前の日(9月30日)までに申請書を税務署に提出する必要があります。

②確定申告期限までに、確定申告書、貸借対照表および損益計算書等について電子情報処理組織(e-Tax)を使用して提出すること<電子申告>

(出所:[国税庁ホームページ] (https://www.nta.go.jp/publication/pamph/shotoku/h32_kojogaku_change.pdf))

基礎控除額が10万円アップし、青色申告特別控除額が10万円ダウンしたことで、これまで、最高65万円の青色申告特別控除を適用して確定申告書を紙で提出していた不動産所得または事業所得を有する個人は、従前と変わらない控除額となります。

ですが、すでにe-Taxを利用して申告していた人や、今年からe-Taxを利用して申告する人は、青色申告特別控除額が従前通りとなり、基礎控除額が10万円アップした分だけ控除額が10万円アップすることになります。

また、「最高10万円の青色申告特別控除」を受けていた個人も、電子申告等の利用に関わらず、基礎控除額の引き上げにより控除額が10万円アップすることになります。

65万円の控除を受けるためには、上記の①電子帳簿保存を適用する方法より、②電子申告で提出する方法を選択適用した方が簡単であると思われます。

確定申告書を紙で提出していた人は、今年度分からぜひともe-Taxを利用して申告する方法に変更することをお勧めします。

【取材協力税理士】

山田 誠一朗(やまだ せいいちろう)税理士

一般上場企業の経理・財務を経験し、2017年に税理士法人アイ・タックスの代表社員に就任。中小企業の資金調達にかかるサポートを得意としている。主な著書『事例で学ぶ暗号資産(仮想通貨)の会計・税務Q&A60選』。

事務所名 : 税理士法人アイ・タックス

事務所URL: http://www.iTax-no1.com/