税務調査が行われる目的とは?【税務調査ガイド】

「税務調査」はどういった目的で行われているのかーー。なんとなく怖いというイメージが先行しがちですが、その目的や使命を理解することで、税務調査の大切さがわかると同時に、税務調査に対する不安も軽減されるかもしれません。そこでこの記事では、税務調査の目的や基本的な流れなどを解説します。

目次

税務調査の目的とは

日本では、所得税・法人税・相続税において、私たち納税者が自ら税額を申告し税金を納付する「申告納税制度」を採用しています。しかしこの制度では、納税者が意図的に税金を少なく申告・納付したり、意図的ではなくとも申告・納付ミスが起こる恐れがあります。

そこで税務署などの国税庁の組織は「税務調査」を実施することで、納税者の申告内容に不正や誤りがないかを確認しているのです。税務調査は申告納税制度を維持する上で、非常に重要な調査となっています。

国税庁の見解

国税庁では、納税者が自発的に適正かつ円滑な納税が行えるように努めることを使命としています。日本の国益を確保しながら人々が公平に暮らしていくためには、正しく平等に税金を納めてもらわなければなりません。

税務調査はこの使命を実現するための取り組みの一環であり、私たち納税者の理解・協力のもとに、法令に定められた調査手順に従って実施されています。

善良な納税者が不公平だと感じたり不利益を被ることがないよう、不正を疑われる納税者に対しては申告内容の調査を行い、虚偽があれば申告内容の修正を促したり、今後正しい納税を行うよう指導をしています。

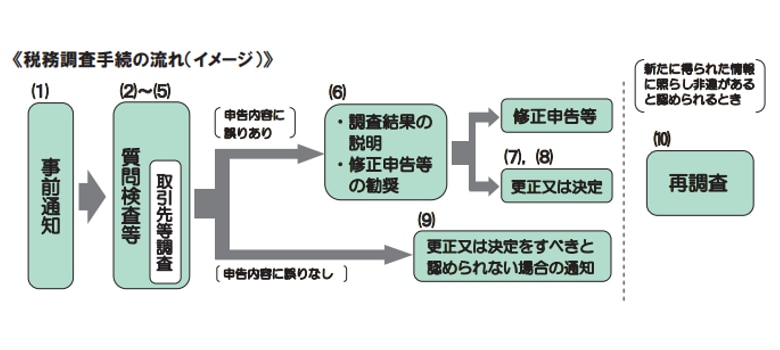

税務調査の流れ

税務調査の流れについては国税通則法などで以下のように定められています。

事前通知(図1)

税務調査の対象になった納税者には、原則として「事前通知」で調査開始日時や目的、調査対象期間などの内容が伝えられます。調査日時に関しては、合理的な理由がある場合、変更を希望することもできます。

ただし、事前通知を行うことで事実を正確に把握できない、もしくは調査に支障をきたす恐れがある場合、たとえば飲食店や美容院といった現金商売を行なっている事業者に対しては、事前通知がなされないこともあります。

質問検査等(図2〜5)

税務調査の際には、調査官からの質問や帳簿書類提出の求めに応じるよう、法律で定められています。回答を拒否したり帳簿書類を偽ったりすると罰則を受ける可能性もありますので、素直に応じましょう。

調査結果の説明、修正申告等の勧奨(図6)

税務調査の結果、申告内容に誤りが発覚した場合は、調査官から修正申告や期限後申告を行うよう勧められます。

更正または決定(図7、8)

税務調査は(図6)のとおり、修正申告や期限後申告を持って終了となることが多いです。

しかし納税者が修正申告や期限後申告を行わなかった場合、税務署から処分が下されることになります。修正申告に対する処分であれば「更正」、期限後申告に対する処分であれば「決定」の手続きがなされます。

更正又は決定をすべきと認められない場合の通知(図9)

税務調査の結果、申告内容に誤りが無かった場合、納税者はその旨を書面で通知され、税務調査が終了となります。

再調査(図10)

税務調査の結果に基づき、納税者が修正申告書を提出したり、更正もしくは決定を下された後であっても、新たに申告内容に疑いが見つかった場合には再び調査が行われることもあります。

税務調査で申告ミスが発覚した場合

税務調査の結果、修正申告などや更正などの手続きが必要になった場合、改めて過少または不納分の税金を納めなくてはならないのはもちろんですが、納税状況によってはペナルティがプラスで発生します。それらはまとめて「追徴課税」と一般的に呼ばれています。

まず、本来の期限を過ぎて納税することになると「延滞税」が課されることになります。完納するまでの日数に応じて割合が決められており、たとえば2018年中における延滞税の割合は、納期限から2ヶ月以内であれば2.6%、2ヶ月を超えた場合に関しては8.9%となっています。

また、申告状況により、「過少申告加算税」「無申告加算税」「不納付加算税」といった「加算税」も課されることがあります。課税対象はそれぞれ下記のような申告状況の場合となります。

- 過少申告加算税:期限内に申告・納付したものの、金額が少なかった

- 無申告加算税:法人税の申告を期限内に行わなかった

- 不納付加算税:源泉所得税の納付を期限内に行わなかった

さらに、悪質な不正行為があった場合には、上記の加算税に代わって「重加算税」が課されます。重加算税はほかの加算税に比べ税率が高く、その名の通り重いペナルティとなっています。

税務調査の立会いに税理士は必要?

税務調査では、調査官の質問に答えたり必要書類を揃えるといった対応が必要となりますが、一般の納税者では対応が難しいこともありますし、精神的負担にもなり得ます。そこで、税務の専門家である税理士に税務調査の立会いを依頼するのがよいでしょう。

そのときは、税理士の中でも「税務調査を得意とする」税理士に依頼するのがベストです。税務調査の知識は税理士試験においても問われることがなく、実務経験がない税理士もいます。ですので、税務調査の経験がある税理士や、国税局出身の税理士などであればこれまでの経験を生かした最適な対応が期待できるでしょう。

なお、税理士報酬は「3〜5万円 ✕ 調査日数」がおおよその相場となっており、修正申告を追加で依頼する場合にはさらに10〜20万円程度で費用が発生します。

おわりに

脱税のような意図的な不正をしているのでなければ、税務調査を恐れることはありません。とはいえ、もし税務調査の事前通知がなされ、過去の申告状況に不安があるのであれば、調査が実施される前になるべく早く税理士へ相談しましょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!