軽減税率、微妙すぎる線引きをまとめてみた プロ野球チップスが対象外のナゾ

消費税

10月からの消費増税を前に、軽減税率の対象品目の線引きの難しさが話題にのぼることが増えてきました。国税庁が公開している「消費税の軽減税率制度に関するQ&A」では、続々と新たな質問が追加されており、8月1日にも改訂版が公表されました。

同じ遊園地の飲食でも、食べ歩きは8%、店が設置したベンチで食べる場合は10%となるなど、あまりに微妙すぎる線引きに、SNSなどでは、「本当にひどい制度」「さすがに変だよ」といった声があがっています。

今回、国税庁の資料などをもとに、あまりに微妙すぎる線引きをまとめてみました。(ライター・国分瑠衣子)

●本みりんは「酒類」なので対象外、みりん風調味料は対象

飲食料品の中で、軽減税率の適用外になるのは、酒類、外食、医薬品や医薬部外品等、事業者が顧客の自宅などへ出向き料理を作る「ケータリング」、おもちゃ付きお菓子など「飲食料品とそれ以外」を組み合わせた商品の一部です。

和食料理に欠かせないみりんは、タイプによって税率が異なります。酒税法では「アルコールが1%以上の飲料」は酒類と規定しています。原料に焼酎や醸造アルコールが使われる「本みりん」は、アルコール度数が14%前後で「酒類」に分類され、軽減税率の適用対象外です。一方で水あめなど糖類を主原料にする「みりん風調味料」はアルコール分が1%未満なので、軽減税率の対象品目です。

さらにアルコールを含むものの、塩を加えて飲用できなくしている「みりんタイプ調味料」は、酒類には含まれず、こちらも軽減税率が適用されます。食品メーカーのホームページや、料理レシピのサイトによると、アルコールは、材料に浸透する時に、他の調味料やうまみも一緒にしみこませやすくする効果があります。料理をおいしくする本みりんが、軽減税率の対象外とは、何とも皮肉な印象を受けます。

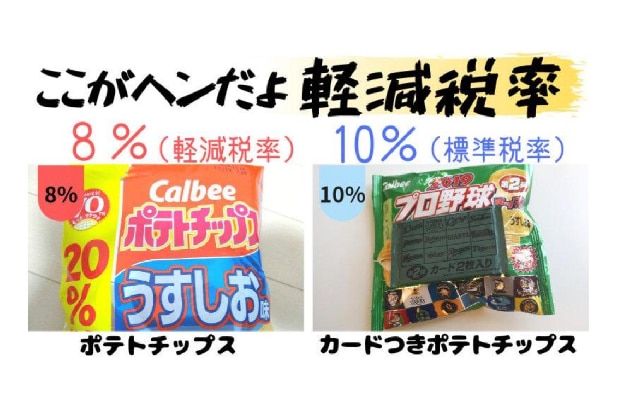

●プロ野球チップスは10%、他のポテトチップスは8%

では、アルコール入りのお菓子はどうなるのでしょうか。ラム酒やウイスキー入りのチョコレートや、日本酒入りのジェラートなどが想定されます。中には酒税法で規定するアルコールが1%以上含まれた商品も目にしますが、その商品が「酒類」に規定されていない場合は、軽減税率の適用対象になります。

仕事でもうひと頑張りしたい時に飲む、栄養ドリンクやエナジードリンクにも線引きがあります。「医薬品」、「医薬部外品」に分類される栄養ドリンクは、飲食料品とみなされずに税率は10%です。しかし、若者に人気のエナジードリンクは「清涼飲料水」分類されるので8%の軽減税率が適用されます。

解釈が難しいのが「飲食料品とそれ以外」を組み合わせた商品です。子供が大好きなおもちゃ付きのお菓子や、プレゼントでもらうことも多い、食器に紅茶やチョコレートをつめてパッケージにした商品はどうなるのでしょうか。ルールでは「税抜き価格が1万円以下」かつ「価格に占める食品の割合が3分の2以上」であれば軽減税率の対象になります。

おもちゃ付きのお菓子の場合、お菓子が商品の価値の中心であれば、税率は8%になります。商品に軽減税率を適用するかを判断するのはメーカーですが、この「商品の価値の中心」という解釈によっては、おもちゃ付きのお菓子の中で、8%と10%が混在する可能性もあります。

例えば、チーリン製菓のお菓子で比較すると、ステッキ型のチョコは8%ですが、パイプ型のチョコは10%となります。ステッキ型のチョコについては、飲食料品とみなして8%。パイプ型チョコの場合、笛がなる容器にしているため、「飲食料品とそれ以外」ということになり、価格に占める食品の割合が3分の2を下回っているので、軽減税率の適用外で、10%になります。

他にも様々な事例があります。例えば、カルビーのプロ野球チップスの場合、付属のカードがあり、価格に占める食品の割合が3分の2を下回るため、軽減税率の適用対象になりません。他のカルビーのポテトチップスには適用されるので、同じメーカーの似たような商品で税率が異なるのはなんとも奇妙です。

●遊園地の売店で購入、売店のベンチで食べれば10%、食べ歩くなら8%

もう一つ、難解なのが外食です。国税庁は「飲食料品の譲渡」は8%、「食事の提供」は10%と規定しています。「持ち帰る場合は8%、店内で飲食すれば10%」ということですが、すっきり分けられるケースばかりとは限りません。

例えば、コーヒーショップでは、テイクアウトでコーヒーを買った人が、気分が変わって店内で飲むことが想定されます。回転寿司店の場合は、店内で食べると10%の税率が適用されますが、持ち帰りは8%です。また、店内で食べていた人がおなかがいっぱいになり、流れてきた寿司をパック詰めして持ち帰る場合は、税率は10%になります。

セット商品の扱いも微妙です。例えば、ハンバーガーとポテト、飲み物のセットについて、持ち帰りになるなら8%ですが、店内で途中まで食べて、残りを持ち帰る場合、10%となります。

都心のオフィス街や、観光地の道の駅で見掛ける、弁当や軽食の移動販売車や屋台はどうでしょうか。移動販売の事業者が、近くにイスやテーブルを置いて、買った人が食べることができるようにした場合は、外食とみなされ、軽減税率の適用外になります。

一方で、移動販売車の食品を買って、そばの公園のベンチに座って食べた場合は、軽減税率の対象になります。「イスやテーブルを誰が置いたのか」という点がポイントになります。

最近、国税庁が出した事例で、遊園地の売店で買った食べ物を、売店が設置したベンチで食べる場合は10%、園内で食べ歩く場合は8%となることがわかり、話題になりました。

また、新幹線などの車内販売は、軽減税率の対象ですが、ホテルのルームサービスは対象外です。国税庁の解釈によると、車内販売は、「飲食料品の譲渡」にあたるため原則8%です。「原則」を付けるのは、弁当などを事前予約した場合や、座席にメニューが置かれていて、注文した人が座席で飲食する意思表示をした場合には10%の税率になるためです。一方、ホテルのルームサービスは、「食事の提供」に該当するため10%になります。ちなみに、ホテル備え付けの冷蔵庫にある飲食料品を利用した場合は8%です。

行楽シーズンに行く、イチゴ狩りやナシ狩りの入園料は、「飲食料品の譲渡」に該当せず、軽減税率の適用対象外です。ただし、園内で売っている果物を別料金で買い、持ち帰った場合は軽減税率が適用されます。潮干狩りや釣り堀も同じ考えです。

●味噌汁付き弁当の配達は8%なのに、業者が食品を盛り付けるケータリングは10%

急な来客やパーティの時に便利な、出前やケータリングはどうなのでしょうか。ピザやそばなどの出前は、軽減税率の対象です。しかし、顧客の自宅へ行って料理をするケータリングや、調理した料理を配達して、温めたり、皿に盛り付ける行為は「相手方の指定した場所において行う加熱、調理、給仕の役務を伴う飲食料品の提供」とみなされ、8%の適用対象外になってしまうのです。ただし、小中学校の給食や介護事業所の食事は例外です(ちなみに、大学の学生食堂や社員食堂は10%です)。

国税庁の「Q&A」には、さらに複雑な線引きがありました。味噌汁付きの弁当販売の事業者が、弁当の配達先で、味噌汁を器にそそいで提供する場合は、コーヒーをカップにそそいで提供するのと同じで「飲食料品の譲渡に必要な行為」とみなし、味噌汁付き弁当は軽減税率の対象になるのです。

●新聞は宅配なら8%、電子版、駅売りは10%

飲食料品のほかに、定期購読契約する週2回以上発行される新聞も軽減税率が適用されます。全国紙や地方紙、スポーツ紙、業界紙などが該当します。ただし、コンビニエンスストアや駅売りの場合は、「定期購読契約を結んでいないので軽減税率の対象外」とされています。また、利用者が増えている電子版の新聞は、「電気通信回線を介して行われる」ため「新聞の譲渡に該当しない」と規定されていて、10%の税率が適用されます。電子版の読者が増えている中で、何とも不可思議です。

最新の改訂では、紙と電子版の新聞を「セット販売」するケースが盛り込まれました。この場合でも、紙の新聞が8%、電子版が10%になります。また、ホテルが、宿泊者に無料で配る新聞も固定契約した部数は8%の適用で、追加で注文する場合は10%になります。

消費者、事業者双方にとって難しい軽減税率。10月の導入後は、想定しなかったケースがもっと出てくると予想され、事業者の負担増が懸念されます。