2018年1月から開始の「つみたてNISA」ってなに?これまでのNISAと何が違うの?

2018年からの「つみたてNISA」導入に向け、2017年10月から口座開設の受付けが始まりました。

つみたてNISA(積立NISA)とは、現行のNISAと同様、非課税投資枠での利益・分配金にかかる税金がゼロになる、少額投資非課税制度です。積立型の新たな制度で、若年層がターゲットと言われています。

他にも、ジュニアNISAやiDeCoなど、似たような投資制度があり、良くわからない。という方のために、2018年からのつみたてNISAの特徴と、現行制度との違いを解説いたします。

目次

つみたてNISAってなに?

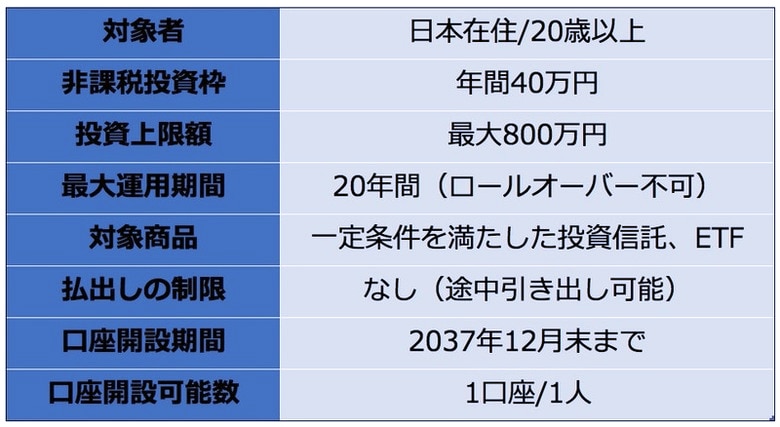

つみたてNISAとは、2018年1月からはじまる新たな少額投資非課税制度です。すでに口座の申し込みが2017年10月より開始されています。

つみたてNISAの概要は以下のとおりです。

4つのメリット

次に、つみたてNISAの3つのメリットをご紹介いたします。

国が認定した商品なので安心

まず、つみたてNISAで購入できる金融商品は、金融庁が認定した商品に限定されていますので、利回りや手数料が適正な額になっています。

特に手数料は、他の投資信託などの金融商品の中には、高額なものもあり、金融庁が警告を出している例もあります。つみたてNISAの場合は、このようなものを購入することはないので、安心して取り組めるというメリットがあります。

資産運用が手軽にできる

そして、資産運用を手軽に取り組めるように制度が整えられていることもメリットの一つです。

というのも、つみたてNISAの対象商品は、一定の要件を満たした「投資信託やETF」に限られるからです。投資信託とは、個人から集めた資金を、運用を受託した資産運用会社が運用するかたちの金融商品のことです。投資のプロが運用を行ってくれるため、個人は売買のタイミングを気にしないで済むのです。

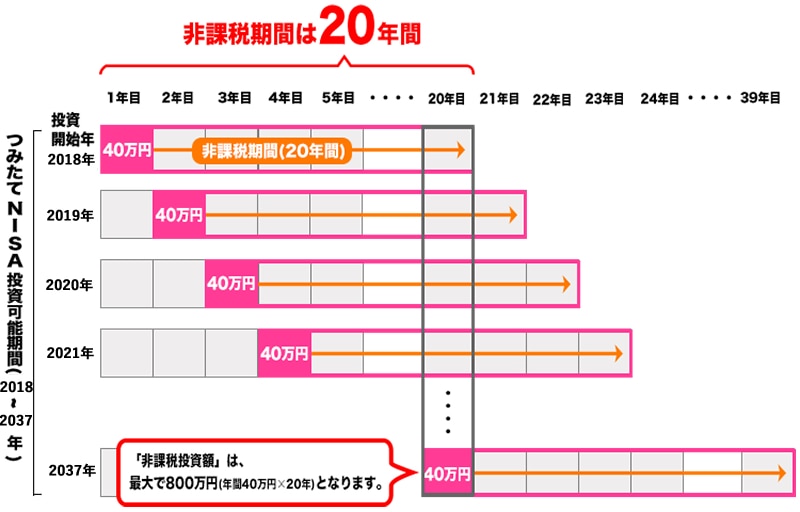

非課税期間が長い

(参照:金融庁ホームページ)

また、従来のNISAとのもう一つの違いは、運用可能期間です。

従来のNISAは、非課税の期間が最大5年間ですが、つみたてNISAの場合は最大20年間です。「年40万円 ✕ 20年間」で、非課税投資枠の総額が800万円となります。これにより、長期で安定した資産運用を実現しやすくなります。

運用益がいつでも引き出せる

さらに、iDeCoのような年金運用ではないため、運用益はいつでも引き出すことが可能です。

iDeCoは原則60歳まで、ジュニアNISAは原則18歳まで、非課税で払い出しができないことを考えると、この点はメリットといえるでしょう。

2つのデメリット

このように、さまざまなメリットがある一方で、デメリットがあるのも事実です。

年間の投資額が少ない

つみたてNISAは、年間の投資限度額が40万円までとなっています。従来のNISAが年120万円まで可能なので、1/3ほどの金額になってしまいます。元本が少ないだけに、その分利益が少なくなってしまうかもしれません。

また、購入できる金融商品が限られていたり、購入するタイミングを自分で決められないという制約もあります。人によっては、これがデメリットのように感じてしまうこともあるでしょう。

NISAと併用できない

現状では、現行NISAとの併用はできないので、どちらかを選ぶことになります。

年間の投資限度額は、つみたてNISAの方が少ないですが、トータルの非課税投資金額はつみたてNISAの方が多くなります。

また、つみたてNISAは選ばれた投資信託等のみなので、NISAよりは選べる商品数が減ってしまいます。

同じ少額投資非課税制度でも、このような違いがあるので、どちらが自分に合っているかよく検討した上で、決めると良いでしょう。

他の制度との比較

つみたてNISAのような、少額投資非課税制度は他にもいくつかあります。

そこで、「つみたてNISA」とよく混同しがちな、「これまでのNISA」と「iDeCo」との違いを解説いたします。

これまでのNISAとの違い

「NISA」とは、2014年に投資を活発化させるために設けられた日本版ISA(少額投資非課税制度)です。

NISAが開始する前までの投資は、投資から得た利益に対して、約20%ほどの税金がかかっていました。投資を始める側からすると、20%も利益を持っていかれることに、抵抗を感じる人も多かったようです。

そこで、非課税投資枠での利益や分配金に対しては、税金をかけない仕組みを作りました。それが、NISA誕生の経緯です。

通常のNISAは、非課税投資枠が年間120万円まで、最大5年間の運用が可能です。そのため、最大で600万円まで、非課税で投資を行うことが可能です。

20歳以上で日本在住であれば、誰でも金融機関にNISA口座を作ることができます。

NISA口座は、一人ひとつまでで、口座を開設した金融機関が提供する金融商品を自由に選ぶことができます。手数料もまちまちで、金融商品のリターンも自分で見極める必要があります。

ジュニアNISA

さらに、通常のNISA以外に「ジュニアNISA」というものもあります。

これは、NISA口座を作ることができない19歳以下を対象にしたNISAです。0歳でも口座を作ることができますが、口座を開設して運用するにあたっては、親や祖父母が代理で行うことができます。年間の非課税投資枠は80万円で最大5年間の運用が可能です。

このように、投資を非課税で行える環境が、ここ数年で整えられつつあります。

iDeCoとの違い

また、資産運用という観点では、「iDeCo」という制度もあります。

iDeCoは、個人型確定拠出年金で、従来の国民年金や厚生年金にプラスして年金運用ができるだけでなく、節税効果も狙えるという制度です。

これまでの、確定拠出年金は、対象者がサラリーマンや自営業者に限られていました。しかし、このiDeCoは、その対象をサラリーマンや主婦まで広げて、60歳未満であれば誰でも加入できるようにしました。いわゆる「第3号被保険者」も対象となったのです。

iDeCoは、少額でスタートすることができます。月額最低5000円から始めることができ、1000円単位で金額を決めることが可能です。公的年金と組み合わせることで、老後生活をより豊かにすることを目的としています。

運用益は非課税で、掛け金を全額所得控除でき、年金として受け取る際も控除が適用されるため、効率的に年金運用ができるというメリットがあります。投資ではなく、老後の蓄えとしての資産運用であれば、iDeCoが最もおすすめといえるでしょう。

ただしiDeCoを始める上で、注意すべき点もあります。例えば、年金運用という性質上、掛け金は60歳まで引き出すことができません。金融商品を選んで投資を行うため、手数料の支払いや元本割れのリスクもあります。また、月額の掛金に上限がありますので、あらかじめ注意が必要です。

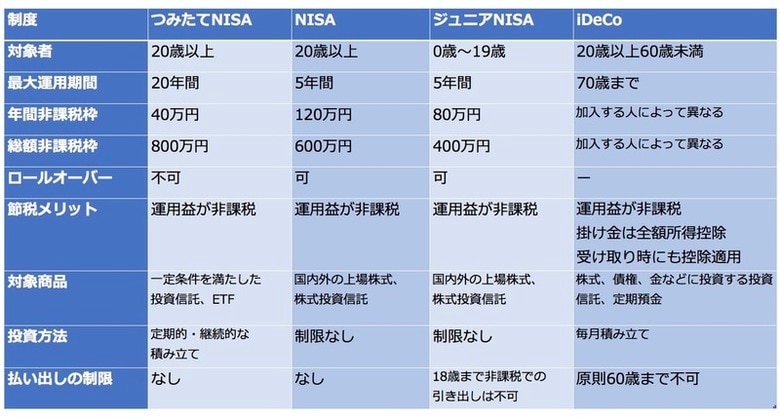

NISAとiDeCoの比較【画像】

つみたてNISAがおすすめな人

以上のメリット、デメリットを踏まえると、つみたてNISAがおすすめなのは、以下の条件に当てはまる方です。

- 資産運用したいけど、金融商品を選定したり、売買のタイミングを決める時間がない

- 少額から資産運用をスタートして、長期で運用したい

- 運用益はいつでも引き出せるようにしたい

すでに投資をしていて、資産運用に慣れている方より、これから資産運用に取り組みたい投資初心者にはおすすめだといえます。

おわりに

「資産運用をやりたいけど、何から手をつけたらいいかわからない」という方は、つみたてNISAを検討してみてはいかがでしょうか。

少額投資非課税制度の対象にもなるので、年間投資限度額の範囲内で運用して得た利益については、税金がかからないという特典もあります。

さまざまな制度があるため、それぞれを比較しながら、将来のための資産運用を計画すると良いでしょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!