「特別縁故者」とは?事実婚の配偶者や連れ子が遺産を受け取る方法

近ごろの相続の特徴として「配偶者がいない」「両親がいない」「兄弟姉妹がいない」というように「相続人が不在」というケースは決して珍しくなくなってきています。

しかし、そのような人が完全に天涯孤独かというと、そうとは限りません。戸籍上の血縁関係はなくても、「内縁関係(事実婚)」「親友関係」「師弟関係」など、何らかのかたちで誰かと密接な関わり合いを重ねて「絆」「パートナーシップ」を築いていた可能性があります。

この記事では、「血縁関係がなくても、自分の世話をして支えてくれた人にも財産を残したい」こんな思いに応えられる可能性がある「特別縁故者」に対する特別財産分与という制度について解説します。

目次

「特別縁故者」とは

被相続人に法定相続人がいない場合に、特別に相続財産を分与される権利を持つ人のことを「特別縁故者」といいます。

民法958条の3第1項では、「被相続人と生計を同じくしていた者」、「被相続人の療養看護に努めた者」、「その他被相続人と特別の縁故があった者」が該当すると規定されています。

特別縁故者であることを家庭裁判所に申し出て認められると、被相続人の財産の全部または一部を受け取ることができます。

実際の判断は個々のケースによりますが、具体的にどのような人が特別縁故者に該当するかを説明します。

被相続人と生計を共にしていた人

事実上の養子関係にあり、被相続人と共同生活を送っていた人などが当てはまります。

たとえば「亡くなった子供の配偶者」「養子縁組をしていない、配偶者の連れ子」などは認められやすいでしょう。

被相続人の療養介護をしていた人

被相続人の身の回りの家事全般をサポートしていたり、看護・介護にあたっていた人も当てはまります。

ただし、これら身の回りの世話を「業務」として請け負い、報酬を得ていた看護士、介護士、家政婦、付添人などは該当しません。

被相続人と特別な縁故があった人

被相続人から生前に、「自分が死んだら財産は〇〇に譲る」と約束を受けていた人物や、親兄弟同然の濃密な師弟関係を形成していた人物なども当てはまります。

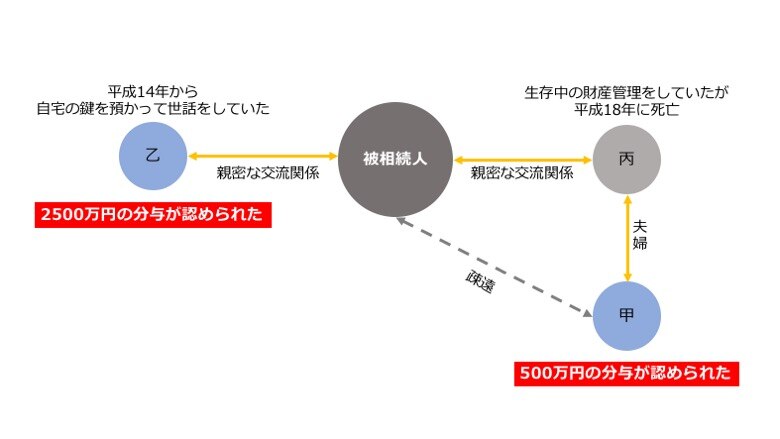

実際の判例【CASE1】

遺産総額約1億4000万円のうち、「被相続人から生存中の財産管理を任されていた丙(平成18年に死亡)の妻である申立人甲は500万円」、「被相続人から家事や世話を任されていた申立人乙は2500万円」の分与が認められたという判例があります(東京家庭裁判所平成24年4月20日審判)。

この判例では、申立人甲は夫である丙が死亡した平成18年以降は被相続人と疎遠になっていました。ですが、丙は生前に被相続人の財産管理を任されていたことから、甲に対しても「一定程度の経済的利益を享受させる意向を有していた」と推測され、特別縁故者として認められることになりました。

しかし、甲やその長女に対して被相続人の財産を相続させる意向を示したことが本件各記録上確認されず、被相続人と申立人甲の縁故関係の内容・程度は比較的薄いと判断され、500万円程度の分与となりました。

一方の申立人乙の場合は、自宅の鍵を預かって家事や身の回りの世話をしていたことや、被相続人の財産を乙に遺す意向を生前に示していたという事実があり、特別縁故者として2500万円の分与が認められました。

実際の判例【CASE2】

遺産総額約3億7800万円のうち、被相続人の対外折衝行為を実施していた従兄に300万円の分与が認められた判例があります(東京高裁平成26年5月21日決定)。

被相続人は父の死後、自宅に引きこもりがちとなり、周囲とのコミュニケーションが難しくなってしまいました。そのため、被相続人の従兄が代理人となり、被相続人宅の害虫駆除作業や建物の修理などの重要な対外的折衝行為を実施。また民生委員や近隣と連絡を取り、緊急連絡先として従兄自身の連絡先を伝え、ときどき被相続人の安否の確認を行っていました。さらに被相続人の死亡時には遺体の発見に立ち会い、その遺体を引き取り、被相続人の葬儀も執り行いました。

これらの事由から、特別縁故者として300万円の分与が認められました。

被相続人と内縁関係(事実婚)の人

実際に婚姻届を提出していなくても、夫婦関係と同等の生活を送っている関係を「内縁関係」といいます。

たとえば、同性同士でパートナーシップを形成しているケースも内縁関係と考えられます。最近では「事実婚」という言葉でも表現され、認知されはじめています。

内縁関係は、特別縁故者として認められやすい傾向にありますが、本来の配偶者がいながらも内縁関係を続けていた場合に、特別縁故者とは認められなかった判例があります。

被相続人が深くかかわった法人

被相続人が生前、組織の発展に深くかかわっていた法人(学校法人、公益法人、宗教法人、地方公共団体など)が特別縁故者として認められるケースがあります。

「特別縁故者」に選任されるまでの流れ

被相続人に法定相続人が存在しないからといって、国が「あなたが特別縁故者になってください」と能動的に認めてくれるものではありません。

相続人が本当にいないのかが捜索されて、債務などが精算されたあとにはじめて特別縁故者の申し立てができるようになります。

相続財産管理人の選任

まず、被相続人と利害関係にあった人あるいは検察官が家庭裁判所に「相続財産管理人」の申し立てをします。

相続財産管理人とは、相続人の存在が明らかではない被相続人の相続財産を管理する人物で、家庭裁判所から選任されます。特定人物の利益を実現することなく、相続財産の管理精算や債権者への支払いなどを公平迅速に実施する役割を担います。

「被相続人との関係」や「利害関係の有無」などを勘案し、適任者が選ばれますが、弁護士が就任するケースが一般的です。

具体的な任務としては、相続財産の内容を調査して財産目録を作成し、不動産があればその不動産を相続財産法人名義へと変更登記します。ときには家庭裁判所の許可のもと、相続財産を売却することもあります。

「相続財産管理人」が選任されるケース

実際に「相続財産管理人」が選任されるのは以下のようなケースです。

【被相続人に借金がある】

被相続人が借金を残している場合、債権者は相続人に借金の返済を請求することになります。しかし、相続人全員がその借金を相続しなければ、債権者は被相続人の借金を回収できません。

そこで、債権者が家庭裁判所に相続財産管理人の選任申し立てを行うというケースがあります。

【相続放棄した相続人が相続財産を管理している】

民法では、「相続放棄した人も、次に相続人になった人が相続財産を管理できるようになるまでは、相続財産を管理する義務がある」とされています。

たとえば、被相続人の相続財産として古い空き家があるとしましょう。誰も住む意思がなく、誰かが相続しても取り壊し費用がかかってしまうことから、相続人全員が相続放棄するということも想定されます。しかし、相続放棄をしたとしても、相続人は空き家を管理しなければならず、負担になってしまいます。

この場合、相続放棄をした相続人が家庭裁判所に相続財産管理人の選任申し立てを行えば、選任された相続財産管理人が相続財産の管理を引き継いでくれるのです。

【特別縁故者がいる】

特別縁故者に対する財産分与の手続きを行う前提として、特別縁故者に相当する人物が家庭裁判所に相続財産管理人の選任申し立てを行うことになります。

債権者・受遺者への公告

相続財産管理人が選任されると、官報の掲示板への掲載などで「相続財産管理人を選任した」旨が公告されます。

2か月が経過する間に相続人が現れなかった場合は、相続財産管理人が官報に公告し、被相続人に対する債権者や受遺者を探します。

債権者が現れたら資料などを詳細に調査した上で、相続財産から支払いを実施していきます。受遺者が現れた場合、遺言が存在すればその内容に準じて相続が行われることになります。

相続人の捜索

期間内に該当者からの申出がなかった場合、相続財産管理人は家庭裁判所へ「相続人探索の公告」を請求します。

この時点で特別縁故者が存在せず、国庫帰属に費やす相続財産が残っていなければ、公告請求は行いません。

特別縁故者の申立

上記の流れで、相続人が不存在確定した場合、特別縁故者は3か月以内に家庭裁判所に「特別縁故者に対する相続財産分与審判申立書」を提出すると、財産分与の請求ができます。

そして、それを受けた相続財産管理人は財産分与の手続きを実施します。

すでに債権者や受遺者に遺産が配分されている場合は、その残りから特別縁故者に遺産が分け与えられます。特別縁故者に分与してもなお遺産がある場合は、国庫に納められることになります。

なお、相続財産管理人は債権者、受遺者、特別縁故者に遺産を配分する過程で、必要に応じて不動産や有価証券を現金に換えることが可能です。よって、特別縁故者として認定されても、遺産がそのままの形で取得できるわけではないことを理解しておきましょう。

「特別縁故者」の申立の手続き

「特別縁故者」の申立には、所定の手続きが必要です。

「どんな書類を用意しなければならないのか」「どこに申し立てればいいのか」「費用はどれくらいかかるのか」などを説明します。

必要書類

特別縁故者の申立には以下の書類が必要となります。

- 縁故関係を証明する書類

- 申立人の住民票または戸籍附票

- 被相続人の戸籍(除籍)謄本

- 申立書

申立書は、裁判所のホームページからダウンロードできます。特別縁故関係を示す事情を具体的に記載します。これ以外にも追加書類の提出が求められる場合があります。

申立先

被相続人の最後の居住地の家庭裁判所になります。

申立期間

相続人の不在が確定してから3か月以内に申し立てなければなりません。

申立費用

申立費用には、収入印紙や公告料が必要になります。

- 収入印紙(800円)

- 連絡に要する切手代

- 官報公告料(3,775円)

このほか、相続財産の管理に必要な諸経費や相続財産管理人の報酬に充当される「予納金」として、20万~100万円程度が必要となるケースがあります。ただし、諸経費や報酬を相続財産から支払えることが判明していれば必要はありません。

「特別縁故者」の相続税について

相続税の基礎控除額を上回る財産を分与されたときは、相続税がかかります。

2015年1月以降の相続税の基礎控除額は「3000万円 + (法定相続人の数 × 600万円)」です。法定相続人は0名のため、3000万円が特別縁故者の基礎控除額となります。

また、課税財産の価額は、死亡時ではなく財産分与を受けたときの価額となりますので注意が必要です。ただし、相続税の基礎控除や税額計算などは相続開始日の法令がベースとなって計算されます。

各種控除の適用不可と相続税額の2割加算

特別縁故者の場合は「配偶者の税額軽減」や「相次相続控除」、「障害者控除」といった各種控除の適用ができません。

さらに、相続税法では被相続人の1親等の血族や配偶者以外が相続する場合、相続税額の2割が加算されます。

そうすると、相続税の負担が高額になることが予想されますが、財産が不動産などの現金以外のものだった場合、相続税が納税できないという事態が起こりえます。

そのため、特別縁故者として申立をする際は、これらのことも踏まえておきましょう。

内縁関係でも受け取れるもの

被相続人に法定相続人が存在する場合や、分与すべき財産がない場合は、特別縁故者による財産分与の審判を申し立てることはできません。

しかし、内縁関係の配偶者であれば、「賃借権」「遺族年金」「未支給年金」などを取得・受給できる可能性があります。

賃借権

被相続人と内縁関係の配偶者が、借家で同居して生活していた場合、内縁関係の配偶者はその借家に引き続き居住できることが、判例上認められています。

遺族年金

内縁関係の配偶者であっても、被相続人と生計を一にしていたと認められた場合、遺族年金を受給することができます。

未支給年金

年金の支給は偶数月の15日に、前月と前々月の2か月分が振り込まれます。そのため相続の際には未支給の年金が生じることがあります。

内縁関係の配偶者で、被相続人と生計を一にしていたと認められた場合は、未支給年金を請求することが可能になります。

生命保険

「内縁関係者の双方ともに、戸籍上の配偶者がいない」「保険会社の所定期間、同居の事実がある」「保険会社の所定期間、生計を一にしている」という条件を満たし、それらを証明できる書類(戸籍謄本、住民票、収入証明書など)があれば、内縁関係の配偶者を生命保険の受取人にすることができます。

ただし、生命保険の非課税枠は法定相続人のみに適用されるので、税負担が大きくなる可能性があることを覚えておきましょう。

葬祭費、埋葬料

被相続人が国民健康保険や後期高齢者医療制度、社会保険などに加入していれば、葬祭費や埋葬料などが支給されます。

これらは内縁関係の配偶者でも、被相続人と生計を一にしていたと認められた場合は受給が可能です。補助が下りる金額は自治体によって異なりますが、首都圏であればおおむね5万円以上となっています。

失業保険

被相続人が失業保険を受給中だった場合、まだ支給されていない失業手当(亡くなる前日までの分)を遺族が受け取ることができます。内縁関係の配偶者でも、生計を一にしていれば受給が可能です。

おわりに

特別縁故者として認められるには、さまざまな手続きとそれなりの日数が必要になります。また、認定されたとしても、希望の金額を受け取れるわけではありません。

そのため、相続対策の選択肢として「特別縁故者に対する特別財産分与」という制度に期待することは得策とはいえないでしょう。

大切に思っている人に財産を確実に残したい、というときは「遺言書」にてその旨を示すという方法がおすすめです。

また、説明したとおり、法定相続人以外が相続する際は税負担が重くなっていますので、税金面が心配な方は税理士に相談すると良いでしょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!