事業承継とは?3つの承継方法や流れ、かかる税金を経営者向けに解説

事業承継とは、会社の経営を後継者に引き継ぐことをいいます。事業承継を成功させるためには、承継方法やかかる税金などさまざまな知識が必要です。このページでは、法人の事業承継で必要な知識について経営者向けに解説します。

※個人事業主の事業承継についてはこちらの記事で解説しています

目次

事業承継とは?

「事業承継」とは、会社の経営権を後継者に引き継ぐことをいいます。

昨今の中小企業では、経営者の高齢化が進む一方、世代交代がなかなか進んでいないという現状があります。

中小企業が地域経済・社会を支える存在となっている我が国において、後継者への事業承継を進めていくことは、日本経済の持続的な成長のために非常に重要なテーマです。

事業承継の準備は、後継者の選定・育成に時間がかかることから、早いタイミングで計画的に進めていく必要があります。

また、専門的な知識が必要となるケースが多く、税金等の手続きが煩雑となるため、専門家の活用も視野に入れるべきといえます。

事業承継で引き継ぐ対象

事業承継で引き継ぐ対象は、「人」「資産」「知的財産」の3つです。それぞれ具体的な内容を見ていきましょう。

人(経営)の継承

人(経営)の継承とは、後継者へ経営権を引き継ぐことです。

適切に事業運営をできる後継者を「選定」する必要があるほか、将来を見据えた「育成」を進めていかなければなりません。

資産の継承

自社株式や、貸借対照表(BS)に計上されている現預金や不動産などの事業用資産、資金(運転資金・借入等)も継承します。

ライセンス等の無形資産がある場合には、これらも含めて事業承継の対象となります。

知的財産の継承

「知的財産」は、経営理念や経営者の信用、取引先との人脈、従業員の技術・ノウハウ、顧客情報といった、貸借対照表(BS)には計上されない資産のことです。

中小企業の場合には、これらの目に見えない「知的財産」が企業の競争力となっており、利益の源泉であるケースが多い傾向にあります。

3つの承継方法とメリット・デメリット

事業承継の進め方には、以下の3つの方法があります。

親族内承継

子どもや配偶者などの親族を、後継者として事業承継する方法のことを「親族内承継」といいます。

会社のことをよく理解している親族に承継させれば、知的財産を適切に引き継ぎやすいという利点があります。また、贈与や相続で財産を承継できるなど、親族内承継ならではの特徴もあります。

ただし、後継者となる親族が事業承継に対して前向きでないケースなど、親族との関係性によっては、後述するほかの承継方法のほうが適しているケースもあります。

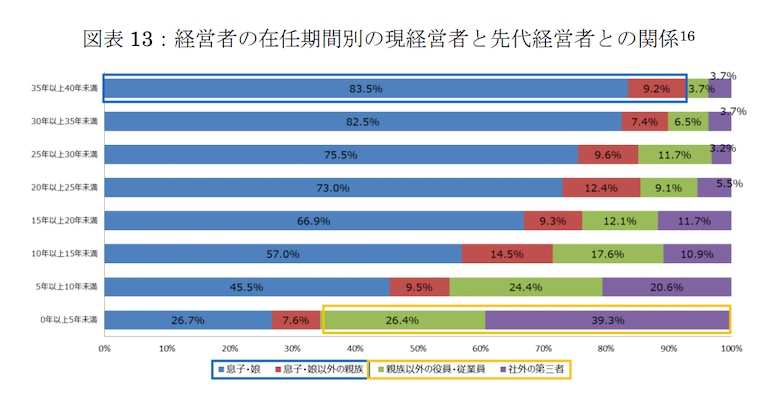

従来は、「親族内承継」によるケースが最も多かったのですが、昨今では後継者不足を理由に、親族以外の役員・従業員や、社外の第三者による承継が増えてきています。

役員・従業員への承継(親族外承継)

親族以外の会社関係者を、後継者として事業承継させる方法のことを「役員・従業員への承継(親族外承継)」といいます。

親族に適切な後継者がいない場合に検討される方法ですが、親族内承継と同様に、会社のことをよく理解している役員・従業員に承継させることで、知的財産を適切に引き継ぎやすいというメリットがあります。

ただし、後継者に税金を支払う資金力がないケースや、親族株主間の調整がうまくいかないケースでは、事後的に問題が生じることもあります。事業承継を行う前に、後継者の資金力や親族株主間の関係をしっかり確認しておく必要があります。

M&Aによる承継(第三者承継)

親族や従業員などの身近な人物に承継させるのではなく、第三者に事業承継させる方法を「M&Aによる承継(第三者承継)」といいます。

後継者となる候補者を広げることができるほか、第三者へ売却することで現経営者は利益を得られたり、第三者による新たな視点や知見が事業経営に加わるなど、さまざまなメリットがあります。

一方で、ほかの2つの方法と比べて、知的財産の承継を適切に行うのが難しく、経営の一貫性が損なわれる可能性があるなどのデメリットがあります。

また、手続きが煩雑となることや、条件に見合う候補者を選定するのに時間がかかる点にも注意が必要です。

事業承継でかかる税金

事業承継の方法にもよりますが、買い手が個人の場合には、「贈与税」「相続税」「譲渡による所得税」、一方で、買い手が法人の場合には、「譲渡による所得税」「法人税」などの課税対象となります。

まず、贈与や相続の場合には、財産を受け取った後継者側が贈与税や相続税を負担します。

譲渡の場合には、自社株を売却したことにより発生した自社株式の譲渡益(譲渡所得)に対して、先代の経営者が譲渡による所得税を負担することになります。

ただし、自社株式の譲渡対価の金額によっては、後継者側で「受贈益」が発生するため、後継者が所得税(個人の場合)または法人税(法人の場合)を負担するケースがあります。

一定の要件を満たした場合には、税制面での優遇措置として「事業承継税制」という制度を利用することが可能ですので、税理士・公認会計士に相談してみましょう。

譲渡では買い手側には原則税金は課せられませんが、自社株式の譲渡対価が時価を著しく下回る場合には、「受贈益」が発生するため、後継者が個人の場合は贈与税、法人の場合は法人税が生じるケースがあります。

後述しますが、一定の要件を満たした場合には、税制面での優遇措置として「事業承継税制」という制度を利用することが可能です。

事業承継を行う流れ

「事業承継」は、以下の流れで進めていきます。

| 手順 | 親族内、親族外承継 | M&A |

|---|---|---|

| ステップ1 | 事業承継に向けた準備の必要性の認識 | |

| ステップ2 | 経営状況・経営課題等の把握 | |

| ステップ3 | 事業承継に向けた経営改善 | |

| ステップ4 | 事業承継計画の策定 | M&Aの工程の策定 |

| ステップ5 | 事業承継の実行 | M&Aの実行 |

●ステップ1

事業承継を進めるための下準備として、事業承継に向けた準備の必要性を現経営者・後継者の双方で認識します。

●ステップ2

次に、経営状況や経営課題等の把握を行います。

このステップでは、「人」「資産」「知的財産」を可視化することが重要なポイントです。これらを可視化することにより具体的な事業承継計画や経営改善策の策定につなげることができます。

●ステップ3

これらの下準備をもとに、事業承継に向けた経営改善策を検討し、実行していきます。

●ステップ4・5

親族や役員・従業員へ事業承継をする場合には、いつ、だれに、どのように事業承継を行うかといった計画を策定し、最終的に事業承継の実行を進めていきます。

M&A(第三者への譲渡)の場合であってもおおむね同じ流れで、M&Aの工程を策定し、最終的にM&Aの実行を進めていきます。

事業承継を進める上で注意すべきポイント

「事業承継」を適切に行えなかった場合、将来の事業運営への影響が出るだけでなく、思いがけない税金の支払いが生じる可能性があります。そのため、以下の点に留意しながら進めるようにしましょう。

時間を要するので早めに準備する

事業承継の準備は、後継者の選定・育成に時間がかかるだけでなく、税金等の手続きが煩雑となることから、計画的に進めていく必要があります。

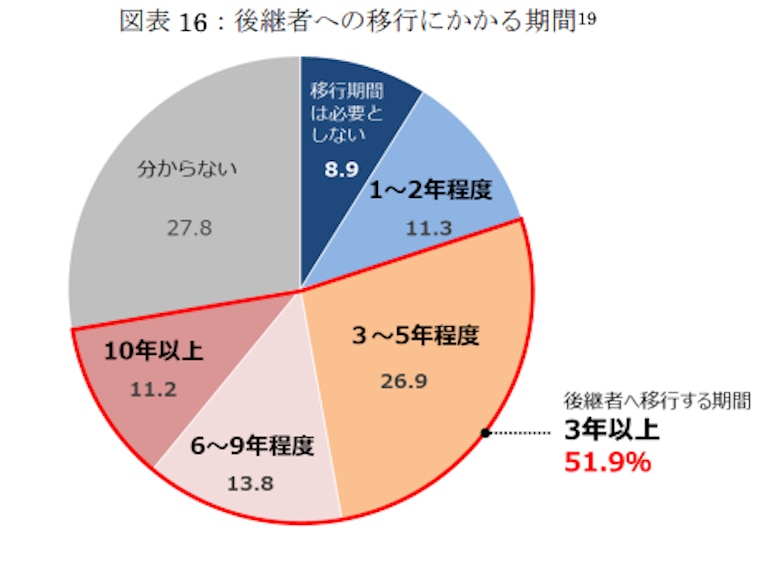

2年未満で後継者への移行が完了するケースもありますが、多くのケースでは3年以上の期間を要していますので、早めに準備することが重要です。

税金・資金対策を万全に行う

前述のとおり、事業承継の方法によって「贈与税」「譲渡による所得税」「相続税」などの税金が課税されます。

贈与や相続で事業承継をした場合は、後継者側が税金を負担するのに対して、譲渡の場合は、自社株式の譲渡益に対して、先代の経営者に所得税が課せられます。

特に、後継者側で税金を負担する際には、資金力不足となるケースが少なくありません。事前に税理士・公認会計士などの専門家に相談しながら、万全な税金・資金対策を行いましょう。

事業承継を円滑にする制度や仕組み

最後に、事業承継を円滑に進めるために役立つ制度や仕組みを紹介します。

一定の要件を満たすと税制面での優遇措置が受けられるほか、補助金制度などもありますので、うまく活用して事業承継を進めていきましょう。

税制面での優遇措置

非上場企業の事業承継に際して、税制面での優遇措置である「事業承継税制」を利用することが可能です。

この制度では、一定の要件を満たした際に、自社株にかかる相続税・贈与税の納税猶予および免除を受けることができます。この制度には「一般措置」と、2018年に導入された「特例措置」の2種類があります。

補助金

事業承継やM&Aで利用できる補助金が「事業承継・引継ぎ補助金」です。

この制度では、事業承継やM&Aを契機として、新たな取り組みを行う事業者などを対象に補助金が支給されます。

なお、交付申請の前に認定経営革新等支援機関(国から認定を受けた税理士等)による認定が必要になる場合があります。

公的相談窓口

国が設置する公的相談窓口「事業承継・引継ぎ支援センター」では、事業承継に関する相談やアドバイスを受けることができます。

事業承継を行いたいけれど、どう進めていいかわからないなど、最初の窓口としてご利用されることをおすすめします。

事業承継は専門家に相談しよう

事業承継の手続きを進めるにあたっては、どの承継方法を選択した場合でも、事業承継計画の策定や実行、税金・資金対策に関する業務が発生します。

特に税金に関する手続きは、煩雑かつ複雑となります。そのため、事業承継に詳しい税理士・公認会計士のサポートを受けることで、最適な事業承継の方法を示してくれるほか、事業承継計画の作成、補助金制度に関するアドバイス、相続税や贈与税などのシミュレーションについて相談することも可能です。

上手に専門家を活用しながら、円滑に事業承継を進めていきましょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!