相続税の課税対象は意外と少ない?基礎控除について解説

最近はメディア等で頻繁に報道されるようになってきた相続税。それだけ「相続」というものが多くの人たちの身近な存在となっていることが言えます。

そんな身近な存在となってきている相続ですが、必ず全ての人に当てはまることになるのでしょうか。結果から言えば「NO」です。初めから基礎控除を使用すれば申告すら必要ないという人も多く存在します。もちろん基礎控除だけでは相続税が加算されるような場合でも、申告は必要となりますが特例を適用することで納税額はゼロとなることも多いのです。

そこで今回は、計算過程での基本中の基本となる「基礎控除」について解説します。

目次

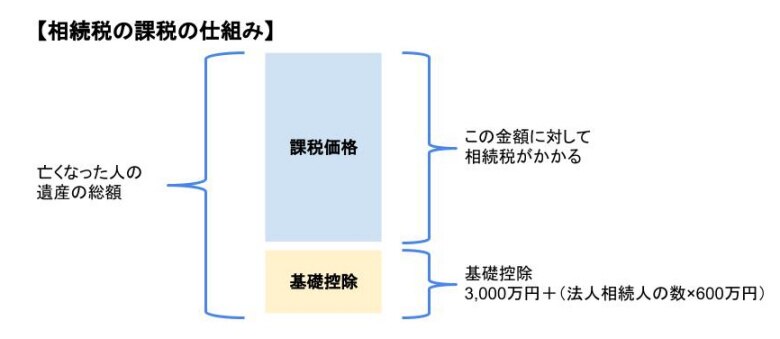

課税対象が少なくなる「基礎控除」とは

相続税を計算する際に重要になってくるのがまずこの「基礎控除」と言われる部分です。先にこの「基礎控除」の計算式についてご紹介します。

基礎控除とは、

3,000万円+600万円×法定相続人の数

で計算されて出てくる金額が基礎控除額です。ここで早くも気づかれる人がいるかもしれませんが、3,000万円は決まっている基礎控除の額で誰でも必ず平等に計算に組み込まれますが、その次の「600万円×法定相続人の数」という部分は、法定相続人としてカウントされる人たちの人数によって変動する金額であるということです。

つまり法定相続人の数が1人という場合よりも2人の方が控除できる金額が600万円多いということになるのです。

気になる「法定相続人の数」とは一体?

前述の計算式にもあるように、この「法定相続人」と言われる人たちが多ければ多いほど基礎控除額が上がるということがわかりました。しかし次に気になるのは「法定相続人」と言われる人たちが一体どういう人たちなのかという点です。

法定相続人とは、決して相続税を計算するために設定されているものではなく、民法で規定されている相続人が法定相続人と言われる人たちです。多くのケースでは、相続税を計算する際の相続人と言われている人たちと、民法が定義する法定相続人の数に違いはありませんが、稀に違うこともあります。相続が発生して気になるという人は、専門家に相談することで「法定相続人は誰なのか」を知ることができます。

多くの場合はこの基礎控除の範囲内

さて、意外と基礎控除の額が多いと言うことが前述でわかってもらえたのではないでしょうか。

自営業をしている場合や、相当の資産家であれば別ですが自宅くらいしか相続するものがないといった場合は、よほどの豪邸でもない限り基礎控除額の範囲で十分対応可能です。また、基礎控除とは少し離れますが配偶者の場合は配偶者控除も活用できます。

例えば夫婦に子供が1人といった場合、基礎控除は3000万円+600万円×2人で4200万円ですが、実際にはここに配偶者が入っているので配偶者控除が計算には考慮されてきます。つまりさらに課税対象は少なくなるということがわかります。

「誰が申告をしなければいけない」のか

基礎控除の範囲内でおさまってしまった場合、申告の必要はありません。税額が出ないため申告しても納める税金はありません。もちろん税務署は死亡保険金が発生した場合や、不動産の名義変更登記をした場合にはすぐに把握できるようになっているので知っているのですが、それでも計算して税額がなければ申告しなさいとは言ってきません。

逆に、申告すべき場合は、お尋ねが届きます。その場合は何か把握していない相続財産があるのかもしれません。とはいえ、基礎控除の範囲内でおさまれば申告は必要ありません。そこに気になってくるのが、どういった場合に申告をしなければいけないのか、ということです。

ここで誤解をして欲しくないのが、税額がなければ申告は必要ないと言うわけではないと言う点です。税額がなくて申告が必要ない場合は、基礎控除でおさまってしまう場合のみです。

最近よく耳にする「小規模宅地の特例」を配偶者の自宅に適用するのであれば、それは特例を適用するために申告が必要となります。もちろんこの特例を適用することで結果的に税額はゼロということはありますが、あくまでも申告をした上での税額ゼロということです。

それであれば、「結局自宅を相続するにもそれを適用しなければいけないのではないか」と考える人はいるかもしれません。しかし、多くの場合は基礎控除の範囲内でこの自宅もおさまってしまうことがほとんどであるため、この特例を活用するケースも頻繁には発生しないのです。

申告の目安はどこにある?

一番簡単に申告が必要か否かを把握するには、遺産の総額が基礎控除を上回っているか否か、と言う点で判断すればいいでしょう。

それだけを把握するだけで、その後税理士に相談しなければいけないかの目安にもなります。ただしこれは先にも述べたように、税金が必ず発生するかどうかと言う目安にはなりませんので、その点においては注意をしておく必要があります。また、法定相続人の数も正しく把握しておく必要があります。

例えば養子を迎えている場合は、実際に自分の血の繋がった子供と同等に扱われるケースと、養子に迎えた時期によっては法定相続人の数から外れる場合もあります。当然、被相続人が亡くなってからその養子に迎えても、実子として扱うことはできませんからこの時の法定相続人の人数は変わってきます。このように一見すると特殊と思われるような場合もありますので、専門家に相談に行くことをお勧めします。

申告が不要なケースとは

例えば、被相続人の配偶者とその子が1人といった場合、基礎控除の額は3000万円+600万円×2=4200万円です。預貯金が200万円と居住している土地と家屋の評価額が合計で1500万円という場合、相続税を計算する際に把握しなければいけない財産の合計は1700万円ということになります。これは基礎控除額が4200万円あるのに対し1700万円の課税財産ということですから、申告そのものが必要ありません。

こう考えると、実は申告が必要なケースは非常に少ないということがわかるのではないでしょうか。もちろんこの例は非常に単純で、これ以外にも株式を所有していたりする場合も考えられます。しかし、それでもこの場合であればまだ2500万円の余裕があります。また配偶者は1人ですがお子さんの人数は1人とは限りません。もちろんこの人数が増えれば、基礎控除の額は600万円ずつ増加していくことになります。もちろんそうだからといって、法外に養子を迎えることはできません。このように、基礎控除範囲内で完結することは多いのです。

おわりに

このように、基礎控除の範囲内で完結してしまい実際に相続税が発生するといったケースは非常に少ないということがわかります。基礎控除の額も、計算式は決まっていますが法定相続人の数で600万円ずつ変わることがわかります。「もし自分に相続が発生したら」「自分の親が死んだら」と先のことを考えておくのは悪いことではありませんが、必要以上に敏感になりすぎることもないのが相続税です。

法定相続人の数や実際にどれが相続財産として計算する際に必要になるのか気になる時には、税理士という専門家に助けを求めるのも一つの方法です。仮に税額が出るとしても、もっとも有利な方法で計算してもらえます。実際に相続するのは税務知識のない方がほとんどですから、専門家に相談することは決して恥ずかしいことではないのです。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!