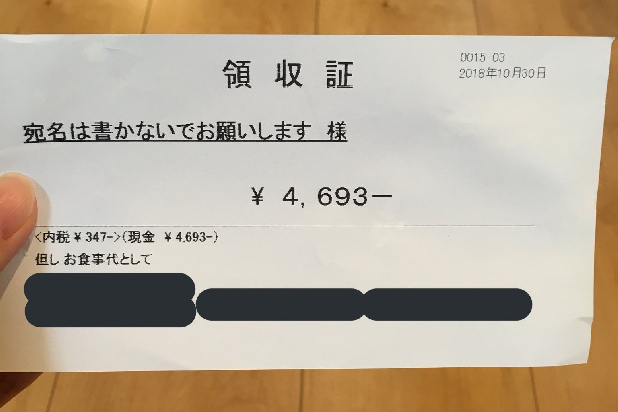

「宛名は書かないでお願いします様」・・・こんな宛名の「領収書」は通用するの?

計上

飲食店の会計時、店員に「宛名は書かないでお願いします」と伝えたら、宛名欄にそのまま書かれてしまった――。こんなツイッターの投稿が、先日話題になりました。10月30日の投稿から11月下旬までに、3万5000回以上もリツイートされています。

元の投稿には、「宛名は書かないでお願いします様」と書かれた領収書の画像が添付されています。わざとなのか、あやまってなのか、店員がそう打ち込んだそうです。投稿主は「記念でとっておく」と楽しんでいるようです。

ネット上で情報をあさってみると、真偽は不明ですが、領収書に「未記入でお願いします様」と書かれてしまったケースなど、枚挙にいとまがありません。非常にユーモアのある話ですが、実際にこんな領収書は通用するのでしょうか。井上大輔税理士に聞きました。

●事業との関連性が基準となる

「通用するケースもあれば、通用しないケースもある、というのが答えです。詳しく見ていきましょう。

そもそも、領収書とは、代金の受取人が支払者に対して、提供した商品やサービスの対価として、お金を受け取ったことを証明するために発行する書類のことです。逆に、商品やサービスを提供している側は、商品やサービスの対価としてお金を受け取ったということを証明するために使われます。

ここでいう『通用するか』とは、『経費として計上できるのか』ということになりますが、経費の判定の基準は、領収書の宛名ではなく、事業との関連性です。

つまり、『会社の利益をあげるために必要な支出だったのか』どうかが、問題なのであって、『誰が使ったか』ということは関係ありません。仮に、領収書が宛名なしだったとしても、それだけで、経費として認められないということにはなりません」

●消費税法上、原則として、宛名なしの領収書は認められない

――では、法律上、宛名なしの領収書でも、すべてOKなのでしょうか?

「実は、消費税法に、仕入税額控除の適用要件として、請求書・領収書等に下記の事項が記載されている必要がある旨の規定があります(同30条9項1号)。

イ 書類の作成者の氏名又は名称

ロ 課税資産の譲渡等を行つた年月日(課税期間の範囲内で一定の期間内に行つた課税資産の譲渡等につきまとめて当該書類を作成する場合には、当該一定の期間)

ハ 課税資産の譲渡等に係る資産又は役務の内容

ニ 課税資産の譲渡等の対価の額(当該課税資産の譲渡等に係る消費税額及び地方消費税額に相当する額がある場合には、当該相当する額を含む。)

ホ 書類の交付を受ける当該事業者の氏名又は名称

法律なので難しい文字が多くなっていますが、要するに、次の5つです。

イ 発行者

ロ 取引日

ハ 取引内容

ニ 金額

ホ 受取者

今回話題になった部分は、「ホ 受取者(書類の交付を受ける当該事業者の氏名又は名称)」です。つまり、消費税を納める必要がある個人や法人は、消費税法の規定により、原則として、宛名なしの領収書は認められないということになります。ただし、例外がないわけではありません」

●宛名なしの領収書が認められるケース

――どんな例外があるのでしょうか?

「実は、消費税法の中に、領収書等の必要な要件について、『当該課税資産の譲渡等が小売業その他の政令で定める事業に係るものである場合には、イからニまでに掲げる事項』と書かれています。これはつまり、先ほどの「ホ 受取者」については、書かれていなくても良い場合があることを示しています。

法律用語ですので、簡単な言葉に置き換えると、以下のような事業で生じる経費については、宛名なしの領収書でも認められるとされています。

1.小売業

2.飲食業

3.写真に関する業

4.旅行に関する事業

5.バス、鉄道、航空会社などの旅客運送業

6.駐車場業

つまり、これらの会社から受け取る領収書は宛名なしでも、法律上も問題ないということです。この中で、レシートが発行されることが多いのは小売業や飲食業でしょう。スーパーなどで購入したものや、レストランなどで食事をしたレシートは、領収書として代用できるということです。

ただし、最初に記載した『経費の判定の基準は、領収書の宛名ではなく事業との関連性です』という件がありますので、宛名が『上様』など、不明確である場合、認めてもらえないことがあります。特に、高額な買い物である際などには、宛名まで記載した領収書を受け取っておくほうが望ましいでしょう。

また、会社勤めの人については、会社の経理が認めるかどうか、という視点も必要ですので、会社のルールを踏まえて領収書を受け取ることが必要です」

●正しく記入してもらうようにしよう

――領収書をもらうときのコツがあれば教えてください。

「ここまで、『領収書の宛名は必ず書いてもらわなければならないのか』という観点から説明をしてきましたが、必要であるケースと必要ではないケースと、ルールは複雑になっています。

『宛名は書かないでお願いします様』と書かれた領収書になってしまうようなことがないようにするためにも、領収書の宛名欄は、正しく記入してもらうようにしましょう。

お店でのやり取りをスムーズにするために、領収書の作成を依頼する際には、会社名や個人名などを記入したメモを渡す、名刺を見せるなどの工夫をして、記入してほしい宛名を作成者に伝えるとよいでしょう。

さらに、領収書を受け取った際には、宛名が正確に記載されているかを確認しましょう」

【取材協力税理士】

井上 大輔(いのうえ・だいすけ)公認会計士・税理士

公認会計士・税理士として、会計コンサルティング・税務など多数の業務に従事しています。お客様の立場にたって、税金をわかりやすいものへ、会計の力で経営を飛躍させるため、様々なお客様のパートナーであり続けます!

事務所名:港公認会計士・税理士事務所