導入への期待感が強い「給付付き税額控除」、なぜ議論が進まないのか?

税金・お金

消費税減税と給付付き税額控除について検討している超党派の国民会議ですが、6月中の「中間とりまとめ」を断念しました。議論は7月中旬に再開する見込みですが、不透明感が増しています。

選挙の際には、多くの政党が「食料品の消費税0%」や「給付付き税額控除」の導入を主張していましたが、いざ導入しようとするとなぜか遅々として進みません。

そこで、今回は、そもそも給付付き税額控除にはどのようなメリットがあるのか、また、なぜ給付付き税額控除の議論が進まないのかについて考察してみたいと思います。(ライター・東雲修)

●給付付き税額控除とは?

給付付き税額控除とは、文字どおり「給付」と「税額控除」を組み合わせたものです。給付は、国から国民に金銭を支払うものであり、税額控除は、算定された税額から一定金額を差し引くというものです。

例えば、所得税を年間20万円支払っている人が5万円の税額控除を受けた場合、所得税は15万円になるということです。5万円分の税負担が軽減されるため、その分を消費、貯蓄、投資などに回すことができるようになります。

ただ、税額控除で十分な恩恵を受けるためには、税額控除額以上に税金が発生していることが必要になります。所得税を1,000円しか支払う必要がない人は、5万円の税額控除があっても1,000円の税負担しか軽減されないからです。

そこで、納税額が少ない低所得者に対しては、税額控除で得られるべき金額について給付を行うというのが給付付き税額控除です。制度設計により給付される額は変わりますが、所得の少ない人に対しても、平等に支援を行き渡らせることができるのが特徴です。

●給付付き税額控除のメリット

給付付き税額控除のメリットとしては、次のようなことが挙げられます。

(1)低所得者の生活支援

単純な税額控除の場合、低所得者は恩恵をほとんど受けられませんが、給付付き税額控除の場合、低所得者に対して給付をすることができるため、生活困窮者などの生活支援をすることができます。

(2)就労意欲を高める

単なる給付の場合、給付(福祉)に依存する人を生み出す、いわゆる「福祉による貧困の罠」に陥りやすくなります。それに対し、給付付き税額控除の場合、所得に応じて段階的に減税額を調整することができるので、就労意欲を高める設計をすることが可能です。

(3)所得再配分による不平等感の解消

高所得者に対しては控除額の上限を設定するなどして調整することができるため、低所得者には給付を多く、高所得者には減税額を少なくするという形で所得の再配分ができ、不平等感の緩和につながります。

(4)福祉政策に比べ負のイメージが少ない

生活保護など社会保障として給付を受けた場合、負い目を感じるなどの負のイメージがありますが、給付付き税額控除の場合、減税というイメージがあるため、受給に対する心理的抵抗が小さいというメリットがあります。

●給付付き税額控除の議論が進まない理由

(1)社会保障と税制の混在による問題点

冒頭で、給付付き税額控除は、「給付」と「税額控除」を組み合わせたものと説明しましたが、厳密には、「給付」は社会保障(福祉政策)で「税額控除」は税制という2つの違う制度を1つにしているため、制度設計が複雑になります。

日本では、福祉政策は世帯単位、税制は個人単位が基本になっています。福祉政策は世帯単位で判断されるため、たとえば、高所得の夫と無収入の妻がいた場合、妻が無収入だからといって生活保護を受けることはできません。他方、税制上は基本的に個人単位で判断されるため、このケースでも妻に給付をすることは可能になります。

また、所得税は、資産を保有していることを考慮しないため、たとえば、資産100億円を有していて、資産を取り崩して生活しているような場合でも、所得が少なければ、給付を受けることができます。

その他、多額の金融資産を保有していて配当収入で生活していても、配当所得を源泉分離課税で納付している場合、他の所得とは合算されないため、他の所得が少なければ給付の対象になります。

(2)正確な所得を把握することの困難性

給付付き税額控除は、所得に応じて給付と減税を使い分けることができるのが特徴ですが、それは所得が正確に把握できることが前提になります。サラリーマンをイメージすると所得は簡単に把握できるようにも思えますが、所得には、給与所得だけでなく、事業所得、不動産所得、利子所得、配当所得、退職所得、山林所得、譲渡所得、一時所得、雑所得と全部で10種類もあります。

特に、最近は、フリーランスや個人事業主も増えており、収入の変動も大きいことから、正確な所得を把握することは難しい状況です。副業を認める企業も増えており、給与所得者だからといって所得の把握が簡単とも言えません。マイナンバーカードの普及は進んでいるものの、所得が完全に把握できる状況にはなっていません。

そして、何より難しいのが財源問題です。減税するにせよ、給付をするにせよ、それを恒久的に行うのであれば、確実な財源を確保する必要があります。

しかし、現時点で、中間とりまとめ案で示されているものは、「補助金・租税特別措置の見直しなど、歳出・歳入のあらゆる見直しを通じて確保する」とあるだけで、具体的なものは何も示されていません。

●「中間とりまとめ案」から見える内容

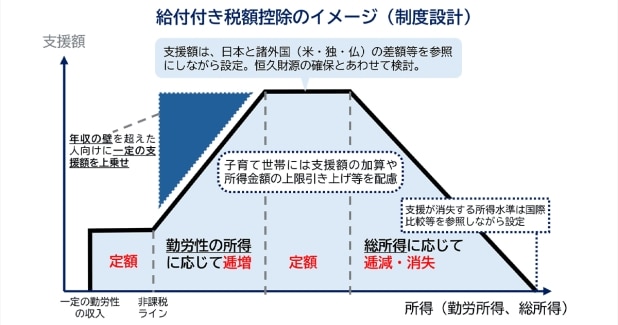

中間とりまとめ案では、「制度の複雑化を避ける等の観点から、短期的には給付とすることが望ましい」ということで、当面は「税額控除」はせずに「給付」のみになる見込みです。

また、「一定の勤労性の所得があり、一定の税・社会保険料負担がある者を対象とする」ということで、非課税対象者を除外し、働いている人のみに給付を与える制度設計になっています。

一応、将来的な方向性として、「金融所得、利子所得、資産保有についても検討を行う」としていますが、具体策があるわけではなく、そう簡単に制度化するのは難しいといえます。

●急がれる物価高対策

以上のとおり、給付付き税額控除は、理論上は優れた制度ですが、実際に行おうとすると財源問題、金融所得をどうするか、資産保有者を除外するのかなど、多くの課題があります。

そのため、旗を上げたものの、議論が進まず、それに政治的な駆け引きも相まって結論を出すに至っていないというのが現状だと思います。このままズルズル結論がでなければ、消費税減税もなされず、給付付き税額控除もなされないまま、別の政権に変わってしまうかもしれません。

財務省はそれを狙っているのかもしれませんが、物価高対策は急務であり、どのような政策を行うにせよ、スピーディーに実現しなければ意味がありません。国民会議もよいですが、早く減税なり給付なりの法案を作り国会で議論して結論を出していくことが望まれます。

(参考文献)

諸外国の課税単位と基礎的な人的控除―給付付き税額控除を視野に入れて―(国立国会図書館調査及び立法考査局)

https://dl.ndl.go.jp/pid/999574/1/1