エンジェル税制の対象企業になるには?適用要件をわかりやすく解説

事業資金の調達方法としては、銀行融資やベンチャーキャピタルからの出資などがありますが、創業したばかりの中小企業の場合、思うように資金を調達できないこともあります。

そんな場合は「エンジェル税制」の適用企業として、個人投資家からの出資を募ってみてはいかがでしょうか。この記事では、エンジェル税制の基本的な概要と、適用を受けるための要件・手続きの流れについて解説します。

目次

エンジェル税制とは

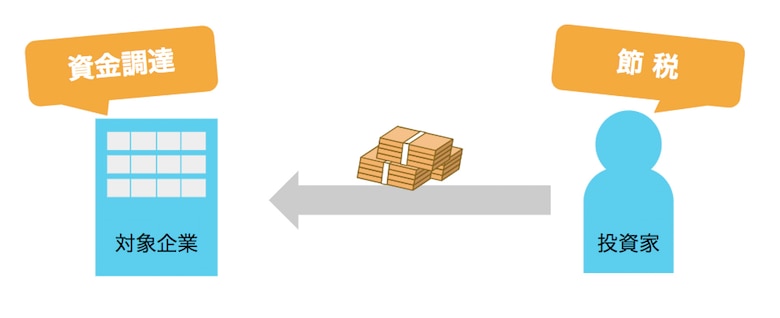

エンジェル税制とは、ベンチャー企業に対して投資を行う個人投資家を支援する税制優遇措置のことで、「起業応援税制」ともいいます。

エンジェル税制が適用された場合、たとえば投資をした年に受けられる優遇措置として、個人投資家は次のいずれかを選択することができます。

- 優遇措置A:

「投資額−2000円」をその年の総所得から控除

(※ただし、所得金額の40%または1,000万円が上限) - 優遇措置B:

投資額の全額を株式譲渡益から控除

個人投資家としてはこのような節税メリットを受けられるため、適用要件を満たすベンチャー企業への投資を行いやすくなります。つまりベンチャー企業にとっては、エンジェル税制の適用企業となることで、資金調達がしやすくなるということです。

税制適用のための個人投資家要件

個人投資家が上記のような税制優遇措置を受けるには、下記要件を満たす必要があります。

- 金銭を支払って対象企業の株式を取得している

- 投資先ベンチャー企業が同族会社である場合には、持株割合が大きいものから第3位までの株主グループの持株割合を順に加算し、その割合が初めて50%超になる時における株主グループに属していないこと

あくまで金銭での出資による新株発行が要件となっているため、現物出資や既存株式の譲渡については適用対象外となります。

エンジェル税制の対象となる企業の要件

前述の個人投資家の適用要件と併せて、出資を受けるベンチャー企業も下記の適用要件を満たしていなければエンジェル税制は適用されません。

- 特定の株主グループからの投資合計額が、全体の5/6を超えないこと

- 大規模法人やその子会社のグループ会社に属さないこと

- 未登録、未上場の株式会社で、風俗営業等に該当する事業を行っていないこと

要するに、すでに外部からの資本を1/6以上取り入れている会社で、大手グループ企業に属さない風俗営業等を行わない会社であることが、エンジェル税制の適用を受ける前提条件となります。

これらを満たしたうえで、優遇制度AまたはBそれぞれの要件も満たす必要があります。

優遇制度Aにおける企業要件

創業3年未満の中小企業であることに加え、下記の要件を満たす必要があります。

| 設立経過年数(事業年度) | 要件 |

|---|---|

| 1年未満かつ最初の事業年度を未経過 | 研究者あるいは新事業活動従事者(※1)が「2人以上」かつ「常勤の役員・従業員の10%以上」である |

| 1年未満かつ最初の事業年度を経過 | ・研究者あるいは新事業活動従事者が「2人以上」かつ「常勤の役員・従業員の10%以上」である ・直前期までの営業キャッシュフローが赤字である |

| 1年以上~2年未満 | ・試験研究費等(※2)が「収入金額の3%超」で直前期までの営業キャッシュフローが赤字である または ・新事業活動従事者が「2人以上」かつ「常勤の役員・従業員の10%以上」で、直前期までの営業キャッシュフローが赤字である |

| 2年以上~3年未満 | ・試験研究費等が「収入金額の3%超」で直前期までの営業キャッシュフローが赤字である または ・売上成長率が「25%超」で直前期までの営業キャッシュフローが赤字である |

| ※1 研究者とは:社内で特定の研究を行い、試験研究費等の支出がなされる人 新規事業活動従事者とは:新規事業の企画・開発に従事する人や、広告宣伝・マーケティングを行う人 ※2 試験研究費等には、宣伝費、マーケティング費用を含みます。 | |

優遇制度Bにおける企業要件

創業10年未満の中小企業であることに加え、下記の要件を満たす必要があります。

| 設立経過年数(事業年度) | 要件 |

|---|---|

| 1年未満 | 研究者あるいは新事業活動従事者が「2人以上」かつ「常勤の役員・従業員の10%以上」である |

| 1年以上~2年未満 | ・試験研究費等が「収入金額の3%超」である ・新事業活動従事者が「2人以上」かつ「常勤の役員・従業員の10%以上」である |

| 2年以上~5年未満 | ・試験研究費等が「収入金額の3%超」である または ・売上高成長率が「25%超」である |

| 5年以上~10年未満 | 試験研究費等が「収入金額の5%超」である |

適用対象となる中小企業の定義

適用要件における「中小企業」は、業種に応じて資本金の額または従業員数で次のように定義されており、いずれかを満たす必要があります。

| 業種 | 資本金の額 | 従業員数 |

|---|---|---|

| 製造業、建設業、運輸業、その他の業種 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| サービス業 | 5,000万円以下 | 100人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

| ゴム製品製造業 | 3億円以下 | 900人以下 |

| ソフトウェア業、情報処理サービス業 | 3億円以下 | 300人以下 |

| 旅館業 | 5,000万円以下 | 200人以下 |

エンジェル税制対象企業の事前確認

個人投資家から出資を受ける前に、企業は自社がエンジェル税制の適用となるかどうかを事前に確認することができます。事前確認が行われると経済産業省のホームページにて企業名などの情報とともにその旨が公表されるため、個人投資家へのアピールにもつながります。

事前確認は必須ではないため、出資を受けた後でも税制適用の申請をすることも可能です。しかし事前確認を受けなかった場合、個人投資家から出資を受けた後で税制不適用企業であることが発覚する可能性があるため、事前確認を行う企業よりも積極的な出資が受けにくくなるというデメリットがあります。

事前確認がなされている企業であれば、個人投資家側が要件を満たしていればエンジェル税制の適用を受けられるため、個人投資家は安心して出資できるのです。

エンジェル税制適用の流れ

事前確認制度を利用した場合のエンジェル税制適用の流れは以下の通りです。

ステップ1:事前確認

投資を受ける前に、企業は都道府県に対してエンジェル税制の対象となるかどうかを事前に確認することができます。

事前確認のための必要書類

事前確認を申請するには、申請書に以下の書類を添付しなくてはなりません。

- 必須書類

定款、登記事項証明書、株主名簿、従業員数を証するもの(組織図等) - 場合により必要となる書類

直前期のBS・PL等、確定申告書別表二の写し、税理士が署名した確定申告書別表一(一)、法人事業概況説明書の写し、事業計画書、法人設立届出書

ステップ2:確認書の交付

申請から2週間〜1か月程度で都道府県から事前確認書が交付されます。確認書には有効期限があるため、企業はその期限内に個人投資家から出資を受ける必要があります。

ステップ3:個人投資家へ確認書の交付

出資を受けたら、確認書と下記添付書類を個人投資家に交付し、個人投資家はそれらの書類を添付して税務署に確定申告することでエンジェル税制の適用を受けられます。

個人投資家へ交付する添付書類

- 投資家とベンチャー企業との間の投資契約書

- 投資家が減税対象要件を満たしていることの確認書(企業作成)

個人投資家から出資を受けるときの注意点

エンジェル税制の適用企業となり、個人投資家から出資を受けることができた際には、次の2点について注意しましょう。

経営に対する影響

エンジェル税制の適用対象となる株式は、新株発行のみであり、既存株式の譲渡では適用されません。よって個人投資家に多くの新株を取得されると、経営にも影響が出てくる可能性があります。

個人投資家の議決権を制限したい場合は「議決権制限種類株式」を発行することが対策として有効です。議決権制限種類株式であれば、全部または一部の事項について、議決権を制限できるため、経営への影響を回避できます。

出資金額について

金融機関やベンチャーキャピタルでの融資であれば、一度に高額な金額を調達することもできますが、個人投資家からの出資の場合、1人あたり数百万円~と少額になることが予想されます。そのため、高額の資金を調達するには手間や時間がかかってしまうでしょう。

おわりに

エンジェル税制を活用すれば、個人投資家からの積極的な出資が期待できる点が、中小企業にとってのメリットです。

ただし、エンジェル税制の適用要件は複雑で、確認申請に必要な書類も多岐にわたるため、中小企業が自社で手続きを行おうとすると、非常に手間がかかります。

そのため、できるだけエンジェル税制に詳しい税理士に、手続きのすべてを委託したほうがよいでしょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!