広い土地は相続税の減額対象に!「地積規模の大きな宅地の評価(広大地評価)」とは?

相続財産の中で最も課税評価額が高くなる傾向にあるのが「土地」です。相続で土地を取得する場合は、土地の相続税評価額によって、納税しなければならない相続税が大幅に変わってきます。

一定要件を満たす広い土地は「地積規模の大きな宅地の評価」が適用され、通常よりも評価額を大幅に引き下げることができます。かつては「広大地評価」と呼ばれていましたが、税制改正で2018年1月1日に廃止され、「地積規模の大きな宅地の評価」という制度に改められました。

そこで、相続税を大幅に節税できる「地積規模の大きな宅地の評価」の適用要件や計算方法についてわかりやすく解説いたします。

目次

「地積規模の大きな宅地」の適用要件

税制改正前の「広大地評価」については、適用要件が不明確で、税理士であっても適用の可否がわかりにくいという声が多々ありました。

また、適用した場合でも、実際の取引価格と相続税評価額が乖離するケースが多かったことから廃止になり、これから解説する「地積規模の大きな宅地の評価」が新設されました。

地積規模の大きな宅地の評価が適用される「地積規模の大きな宅地」とは、次の要件に該当する宅地のことをいいます。

- 【面積】三大都市圏では500㎡以上、それ以外の地域では1,000㎡以上の地積の宅地である。

- 【地区区分】土地の所在する場所が、普通商業・併用住宅地区、普通住宅地区のいずれかで、市街化調整区域(都市計画法第34条10号または11号規定の区域を除く)ではない。

- 【用途地域】土地の所在する場所の用途地域が、工業専用地域ではない。

- 【容積率】指定容積率が400%(東京都の特別区は300%)以下の地域にある宅地である。

- 【その他】一団の工場用地の地積が、50,000㎡以上の「大規模工場用地」ではない。

※地積とは、土地の面積のこと

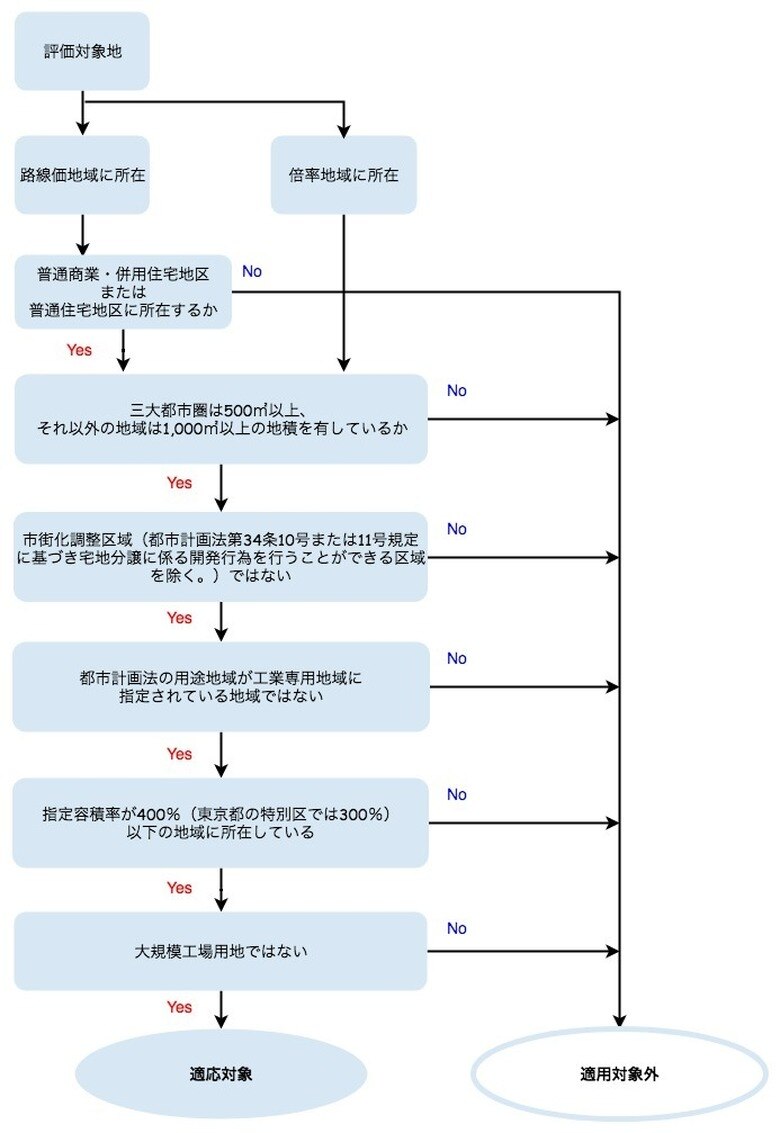

「地積規模の大きな宅地」の判定フローチャート

自身が所有している土地が、地積規模の大きな宅地に該当するのかどうかは、次のフローチャートにあてはめて判定することができます。

【「地積規模の大きな宅地の評価」の適用対象の判定のためのフローチャート】

「路線価地域」とは、路線価が設定されている地域で、「倍率地域」とは、路線価が設定されていない地域のことです。

既に廃止になった税制改正前の「広大地評価」では、マンションが建っている宅地については適用対象外となっていました。

ですが、税制改正後の「地積規模の大きな宅地の評価」では、宅地の上にどんな建物が建っているかは適用要件にありません。よって、地積、地区、用途地域、容積率などの要件を満たしていれば、マンションの敷地でも適用対象となる可能性があります。

「地積規模の大きな宅地の評価」の計算方法

地積規模の大きな宅地評価の計算方法は、対象となる土地が「路線価地域」か「倍率地域」かによって異なります。

適用要件に該当する宅地は、一般的な広さの宅地よりも地積に対する単価が低くなるという考え方に基づいて、評価額に一定の「減額補正」を加えることができます。

それでは、具体的な計算方法を見ていきましょう。

「路線価地域」に所在する宅地の場合は次のように計算します。

評価額 = 路線価 × 奥行価格補正率 × 不整形地補正率などの各種画地補正率 × 規模格差補正率 × 地積㎡

「倍率地域」に所在する宅地の場合は、次の2つの計算式によって算出された価額のうち、いずれか低い価額となります。

1.「 宅地の固定資産税評価額に倍率を乗じて計算した価額」

2.「宅地が標準的な間口距離及び奥行距離を有する宅地であるとした場合の1㎡当たりの価額に、普通住宅地区の奥行価格補正率、不整形地補正率などの各種画地補正率のほか、規模格差補正率を乗じて求めた価額に、その宅地の地積を乗じて計算した価額」

どちらの場合においても、ポイントとなるのが「規模価格差補正率」です。それ以外の部分については、通常の宅地評価と基本的には変わりません。

規模価格差補正率とは

次の計算式で算出します。

規模価格差補正率 = {地積規模の大きな宅地の地積(A) × B + C }÷ A × 0.8

BとCの数値は次の表から該当するものを当てはめます。

| 地積(㎡) | 普通商業・併用住宅地区、普通住宅地区 | |

|---|---|---|

| B | C | |

| 500以上1,000未満 | 0.95 | 25 |

| 1,000以上3,000未満 | 0.90 | 75 |

| 3,000以上5,000未満 | 0.85 | 225 |

| 5,000以上 | 0.80 | 475 |

| 地積(㎡) | 普通商業・併用住宅 地区、普通住宅地区 | |

|---|---|---|

| B | C | |

| 1,000以上3,000未満 | 0.90 | 100 |

| 3,000以上5,000未満 | 0.85 | 250 |

| 5,000以上 | 0.80 | 500 |

相続税申告は専門家へ

地積規模の大きな宅地の評価が適用できれば、相続税の課税対象となる相続税評価額を大幅に引き下げることができます。

しかし、見ていただいてわかるとおり、適用要件の判断や評価額の計算については、一般の人ではわかりにくいのが現実です。

また、地積規模の大きな宅地の評価以外にも、さまざま優遇制度や評価方法がありますが、こちらも複雑な内容になっています。そのため、相続税申告はできる限り専門家である税理士に相談することをおすすめします。

相続税申告のセカンドオピニオンを受けよう

これから相続税申告をする場合はもちろんですが、既に相続税申告を終えている場合でも、税理士に相談するメリットがあります。

相続財産が預金だけであれば、預金残高証明書が評価額となりますが、土地などの不動産が相続財産に含まれている場合は、「地積規模の大きな宅地の評価」をはじめとする優遇制度の適用や、個別の修正要素に基づく補正を行うため、税理士によっても導き出される評価額に差が生じることがあります。

そのため、納めた相続税が高すぎる、申告内容が不安という場合は、他の税理士に「セカンドオピニオン」を依頼することをおすすめいたします。

相続税申告を得意とする税理士に再度相続税申告を依頼したら、評価額が大幅に下がったというケースもよくあります。その場合は「更正の請求」によって納めすぎていた相続税の返還を求めることができます。

納めすぎた税金は「更正の請求」で還付する

更正の請求とは、一度申告を行ってから納めた税金が多すぎた、という場合に税金の還付を申請することです。期限は、相続税申告期限(亡くなったことを知った日の翌日から10か月後)から5年以内です。

日本では、自ら申告を行うことで納税額を確定する「申告納税制度」が採用されています。そのため、税金を納めすぎているかどうかは、セカンドオピニオンを受けるなどして確認するしかありません。

ただし、セカンドオピニオンは、正しい納税額を知るために行うものであり、必ずしも還付が受けられるわけではないという点は注意してください。

おわりに

地積規模の大きな宅地の評価(広大地評価)は、広い土地を相続する方にとっては非常に重要なポイントになります。

最近では、相続税のセカンドオピニオンを専門に扱っている税理士事務所も出てきていますので、気になる方は一度相談してみることをおすすめします。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!