【仮想通貨と税金】「ビットコイン」は雑所得!ケース別の利益算出方法など会計処理のまとめ

ビットコイン(仮想通貨)に関する公式的な見解が、国税庁のタックスアンサーに掲載されました。

このことはネットでも大きな話題になりましたが、限定的で短い内容のため、その解釈についてさまざまな見解があり、情報が錯誤しているため何が正しいのか分からない状態となっています。

このページでは、仮想通貨に精通した税理士の協力の下、仮想通貨の基本的なことから、納める税金についてまで、みなさんが気になる点をすべて解説いたします。

なお、仮想通貨の公式的な見解または取り扱いについては、今後新たに公開される可能性があります。このページの内容は、現時点での判断になりますでの、予めご承知おきください。

目次

「仮想通貨」ってなに?

「仮想通貨(暗号通貨)」とは、インターネット上(バーチャル上)でやり取りされる、通貨のような機能を持つ電子データのことで、モノやサービスの対価として支払う(使用する)ことができます。

世界的には「ビットコイン」や「イーサリアム」などが有名ですが、現在おおよそ1000種類ほどの仮想通貨があるといわれています。

仮想通貨について、海外では「本物のお金の対義語であり、中央銀行や国家に発行されたものでないが、一般的に電子的な取引に使えるとして受け入れられた電子マネー」などともいわれているそうです。

通常の通貨との違い

通常の通貨は「法定通貨」といい、国家やその中央銀行など(政府)によって発行され、価値が固定(保障)されています。

また、「円、ドル、ユーロ」などというようにそれぞれの国で実在する通貨(紙幣・硬貨)であり、日本では日本銀行や政府が発行したもののみが法定通貨です。

一方、「仮想通貨」は実在の紙幣や硬貨がありませんが、「円、ドル、ユーロ」と同じ通貨です。銀行などには預けず、バーチャル上のお財布(ウォレット)に入れて持ち歩きます。

どの国の影響も受けない世界共通の通貨であり、その価値は常に変動しています。政府が正式に発行している通貨ではないため、国からの保障はありません。

仮想通貨の定義について金融庁では、次のように解説しています。

- 不特定の者に対して、代金の支払い等に使用でき、かつ、法定通貨と相互に交換できる

- 電子的に記録され、移転できる

- 法定通貨または法定通貨建ての資産(プリペイドカード等)ではない

海外では暗号通貨(Cryptocurrency)と呼ぶことが一般的で、その他にもデジタル通貨やバーチャル通貨などとも呼ばれますが、ここでは仮想通貨に統一しています。

電子マネーとの違い

電子マネーとは、法定通貨(現金)の代わりに、データで決済ができる電子のお金のことです。

交通系電子マネーの「Suica、PASMO」や、企業が提供する「nanaco、WAON」、銀行やカード会社が提供する「QUICPay、ID」など、その種類は多岐に渡ります。

ここまでの説明をみると、仮想通貨も電子マネーみたいなもの?と思うかもしれませんが、仮想通貨と電子マネーはまったく異なる性質の通貨なので注意が必要です。

電子マネーは、あくまで円の紙幣や硬貨の代わりであり、1ポイント = 1円などその価値が固定されているので、この点が決定的に違うといえます。

日本で法的に定義がされたのは2016年から

日本で仮想通貨が流通しはじめた頃は、これに関する法律や明確な定義がありませんでした。

最近になって法律が整備されはじめ、2016年に成立した「改正資金決済法」では、仮想通貨交換業について法律で規制されるようになりました。(施行日は、2017年4月1日)

また、この法律(改正資金決済)における仮想通貨の定義は、次のとおりです。

1.物品を購入し、若しくは借り受け、又は役務の提供を受ける場合に、これらの代価の弁済のために不特定の者に対して使用することができ、かつ、不特定の者を相手方として購入及び売却を行うことができる財産的価値(電子機器その他の物に電子的方法により記録されているものに限り、本邦通貨及び外国通貨並びに通貨建資産を除く。次号において同じ。)であって、電子情報処理組織を用いて移転することができるもの

2.不特定の者を相手方として前号に掲げるものと相互に交換を行うことができる財産的価値であって、電子情報処理組織を用いて移転することができるもの

この法律により政府は、「仮想通貨は貨幣の機能を持つ」と認定しました。

仮想通貨の消費税は「非課税」に

消費税とは、モノやサービスを消費した人が負担する税金です。

これまでは、法律的に定義されていなかったため、仮想通貨は「資産(モノ)」として消費税の課税対象でした。

さきほど説明したとおり、仮想通貨はモノではなく貨幣であると認められたため、平成29年度(2017年度)税制改正で、仮想通貨に係る消費税について次のように見直しがされました。

(2)仮想通貨に係る課税関係の見直し

1. 資金決済に関する法律に規定する仮想通貨の譲渡について、消費税を非課税とする。

2. その他所要の措置を講ずる。

(注1)上記の改正は、平成29年7月1日以後に国内において事業者が行う資産の譲渡等及び課税仕入れについて適用する。

(注2)上記の改正前に譲り受けた仮想通貨について、個別対応方式により仕入控除税額を計算する場合の仕入れ区分は、「課税資産の譲渡等にのみ要する課税仕入れ」に該当するものとする。

(注3)事業者が、平成29年6月30日に100万円(税抜)以上の仮想通貨(国内において譲り受けたものに限る。)を保有する場合において、同日の仮想通貨の保有数量が平成29年6月1日から平成29年6月30日までの間の各日の仮想通貨の保有数量の平均保有数量に対して増加したときは、その増加した部分の課税仕入れに係る消費税につき、仕入税額控除制度の適用を認めないこととする。

このように今回の改正で、資金決済に関する仮想通貨(法律第2条第5項に規定)の譲渡は「非課税」ということが決定しました。

つまり、2017年以後は仮想通貨に消費税はかからないよ。ということです。

仮想通貨(BTC)の国税庁の見解

改正資金決済法でも、平成29年度税制改正でも、仮想通貨に係る所得税に関する内容については言及されていませんでした。この頃には、仮想通貨の税務上の扱いが成立していなかったということです。

しかし最近(2017年9月頃)になって、次のような国税庁のタックスアンサーが掲載されて、「仮想通貨に対する公式的な見解が公開された」と話題になりました。

[平成29年4月1日現在法令等]

ビットコインは、物品の購入等に使用できるものですが、このビットコインを使用することで生じた利益は、所得税の課税対象となります。 このビットコインを使用することにより生じる損益(邦貨又は外貨との相対的な関係により認識される損益)は、事業所得等の各種所得の基因となる行為に付随して生じる場合を除き、原則として、雑所得に区分されます。 (所法27、35、36)

タックスアンサー (TAX ANSER) とは、国税庁が運営する、税に関するFAQページの名称です。

このタックスアンサーには、ビットコインについてのみしか記載されていませんが、仮想通貨全般についてのものとして考えられるでしょう。

「雑所得」であるという点に注目

タックスアンサーから読み取れることは、ビットコイン(仮想通貨)の「使用」で発生した利益(所得)に、所得税がかかるということ。また、「事業所得」または「雑所得」に分類されるということです。

事業として仮想通貨の売買をしている場合などは「事業所得」に該当する場合があります。そして、事業所得に該当しない場合は、自動的に「雑所得」になります。

ここで注目すべきは、「雑所得」に区分された場合です。

雑所得は総合課税のため利益が大きければ大きいほど、高い税率になり、所得税なら最高で45%もの税率が適用されます。

さらに雑所得には、他の所得にあるような控除制度や損益通算、損失の繰越などがありません。

利益が出た分(所得)にそのまま税率がかけられるため、多くの税金を納めることになります。

まだ税法上で確定したわけではないので注意

ただし、現時点では国税庁のタックスアンサーにビットコインについての見解が記載されているだけで、仮想通貨の税法が成立したわけではありません。

タックスアンサーは法令や通達ではないため、その点はご留意ください。

どのタイミングで課税されるの?

タックスアンサーには、仮想通貨の「使用」で発生した利益について所得税が発生するとあります。

現時点で「使用」に該当すると想定される、仮想通貨の取引パターンは次のとおりです。

- 「円」→「仮想通貨」

- 「仮想通貨」→「モノ」

- 「仮想通貨」→「円」

- 「仮想通貨A」→「仮想通貨B」

それぞれの取引パターンに応じた所得計算方法をみていきましょう。

円→仮想通貨【仮想通貨の保有(購入)】

円から仮想通貨に交換したとき、つまり仮想通貨を円で購入した時点では、まだ利益は発生していません。

年末の時点で、購入時よりも価格が高騰していたとしても、仮想通貨を保有しているだけでは利益(所得税)は発生しないため、確定申告は不要となります。

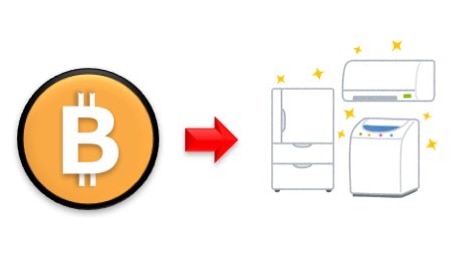

仮想通貨→モノ【仮想通貨での購買】

仮想通貨からモノに交換したとき、そのモノの時価で換算され、利益が発生します。

例えば、1,000円で購入したビットコイン(仮に0.1BTCとします)が2,000円に値上がりをし、その0.1BTCで消耗品を買ったとします。

その場合、2,000円 - 1,000円 = 1,000円が利益となります。

仮想通貨→円【仮想通貨の売買】

仮想通貨から円に交換したとき、利益が発生します。

例えば、1,000円で購入したアルトコイン(仮に1XRPとします)を円にて売却し、その1XRPの売却額が5,000円だったとします。

その場合、5,000円 - 1,000円 = 4,000円が利益となります。

仮想通貨→仮想通貨【仮想通貨同士の売買】

仮想通貨から別の仮想通貨に交換したときは、外国通貨から他の外国通貨に交換した場合と同様の取扱いであると考えます。交換した時点での時価で換算され、その差額が利益となります。

例えば、1,000円で購入したビットコイン(仮に0.1BTCとします)を1XEM(時価10,000円)に交換したとします。

その場合、10,000円 - 1,000円 = 9,000円が利益となります。

いくら稼いだら確定申告する?

確定申告とは、その年の1月1日~12月31日(1年間)に得た所得を計算し、所得税や住民税などの税金の納税額を確定する手続きのことです。

会社員やアルバイト・パートなどの給与所得のみの人は、会社で年末調整が行われているため、原則として確定申告は必要ありません。

ただし給与所得者でも、次に該当する人は確定申告が必要になります。

- 給与収入が年間2,000万円を超える

- 給与収入以外の所得が年間20万円を超える

- 給与収入が2ヶ所以上ある

- 源泉徴収や年末調整を受けなかった給与がある

- 医療費控除・雑損控除・寄附金控除・住宅ローン控除などを受けたい

- 年の途中で退職し、就職してない

個人事業主など、給与所得者ではない場合は、次に該当すると確定申告が必要になります。

- 所得が38万円を超える(総収入 - 経費)

- 青色申告者で赤字を翌年に繰り越したい

- 各種控除を適用したい(還付を受けたい)

- 消費税の課税事業者

ここでいう所得には、もちろん仮想通貨で得た所得も含まれています。よって、仮想通貨取引を行っている人で、上記に当てはまる場合は確定申告が必要になります。

また「雑所得」か「事業所得」のどちらになるかで、確定申告書類の様式が異なるため、この点についても確認していきましょう。

雑所得

所得には全10類あり、雑所得とは他の9種類のどれにも該当しない所得のことを指します。

雑所得は、次のように計算します。売上から、諸経費を引いた額が雑所得です。

総収入金額 - 必要経費 = 雑所得

仮想通貨の場合は、事業所得に当てはまらなければ雑所得として計算します。

確定申告書Aを使う

雑所得がある場合は、確定申告書Aを使用します。確定申告書Aは、所得が「給与所得」「一時所得」「雑所得」「配当所得」のみで、予定納税額がない人が利用できます。

事業所得

事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業その他の事業を営んでいる人のその事業から生ずる所得をいいます。

タックスアンサーによると、”事業所得等の各種所得の基因となる行為に付随して生じる場合を除き、原則として、雑所得に区分されます。”とのことなので、仮想通貨取引を生業としている人は、事業所得になるとも読み取れます。

事業所得は、次のように計算します。売上から、諸経費や各種控除を引いた額が事業所得です。

売上(収入) - 必要経費 - 控除額 = 事業所得

確定申告書Bを使う

事業所得がある場合は、確定申告書Bを使用します。

確定申告書Bは、確定申告書Aの様式に当てはまらない場合、所得の種類に関わらず誰でも利用できます。

青色申告者であれば、基礎控除や各種控除以外に特別控除が最大65万円あるので、損益計算書と貸借対照表の提出も忘れないようにしましょう。

法人の場合の税金はどうなる?

個人だけではなく、法人として仮想通貨取引を行っている場合は、得た利益に対して法人税が加算されます。

所得税の計算の考え方と同様に利益を算出し、売上(収益)や特別利益(または損失)として計上します。

※法人税についても、具体的な税法は決定していません。所得税のときと同様に、あくまで現時点での処理方法となりますので、ご承知おきください。

会計処理の方法

会計処理をするにあたって、「販売目的、投資目的、支払手段、売買目的」など、どのような目的で仮想通貨の取引をしたかという点が重要になります。

それぞれどのような会計処理になるのかをみていきましょう。

仮想通貨での購買

購入したモノをその時価で計上すると同時に、仮想通貨による損益を営業外費用に計上します。仮に仮想通貨で備品を購入した時の仕訳例は以下のようになります。

| 借方 | 貸方 |

|---|---|

| 備品 | 仮想通貨 |

| 仮想通貨売却損益(営業外損益) |

仮想通貨の売買

仮想通貨の売買を事業目的とする会社であれば、売上として処理することになります。

| 借方 | 貸方 |

|---|---|

| 預金 | 売上高 |

| 売上原価 | 仮想通貨 |

一方でそれを事業目的としない会社であれば、仮想通貨による損益を営業外費用に計上します。

| 借方 | 貸方 |

|---|---|

| 預金 | 仮想通貨 |

| 仮想通貨売却損益(営業外損益) |

仮想通貨同士の売買

売買により取得した仮想通貨を時価で計上し、仮想通貨による損益を営業外費用に計上します。

| 借方 | 貸方 |

|---|---|

| 仮想通貨 | 仮想通貨売却損益(営業外損益) |

| 仮想通貨 |

おわりに

仮想通貨についての税法が成立してない現時点では、最寄りの税務署の判断に委ねられるということになります。

利益が思ったより出てしまったが、どうすれば良いか。取引回数が多くて所得の計算が困難。など困ったことがあれば、仮想通貨に強い税理士に相談してみると良いでしょう。

また、「みんなの税務相談」で質問を投稿することもできますので、活用してみてください。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!