遺産未分割のまま相続税申告をするときの流れやデメリットとは?

相続税は、相続開始から10か月以内に申告・納付をする必要があります。そのためには、相続人同士で遺産分割をし、各々納付すべき相続税を計算しますが、遺産分割協議で揉めてしまうと申告期限に間に合わない、なんてことにもなりかねません。

そのような場合には、“遺産が未分割”の状態であっても期限内に申告・納税を行いましょう。

目次

未分割でも相続税申告はすべき

同じ遺産を相続する場合でも、誰がどの財産をどのように相続するのかによって、相続税額が変わってくるため、通常は遺産分割協議がまとまってから、相続税を計算して申告します。

ところが遺産分割協議が難航すると、申告期限(相続開始から10か月)間際になっても、遺産分割が終わらないということも少なくありません。

相続税の申告期限は延長することはできないため、遺産分割が終わっていなかったとしても、相続税申告および納税をする必要があります。

相続税申告をしないとどうなる?

相続開始から10か月という期限は、申告と納税の双方を完了させる期限であるため、遅れてしまうと相続税(本税)のほかに、ペナルティとして無申告加算税や延滞税が課税されてしまいます。

税務署は、役所に提出された死亡届の情報を知ることができ、どの人にいつ相続が発生したのか把握しているため、無申告者についてはわかるようになっているのです。

10か月以内に相続税申告がなかった場合は、そこから1年後くらいに税務調査の通知をされるケースが多いといわれています。

税務調査というと、マルサのように突然踏み込んでくるイメージがあるかもしれませんが、通常は事前に書面で通知があり、日時を決めた上で訪問されるという流れです。

未分割で申告したときのデメリット

遺産分割を確定させて申告を行ったときに比べ、未分割で申告した場合には次のようなデメリットが発生します。

控除が適用されない

相続税には納税負担を軽減するさまざまな控除制度がありますが、未分割申告をする場合については、ほとんどの控除制度が適用できません。

たとえば配偶者が相続する場合、受け取った相続財産が、法定相続分相当額あるいは1億6000万円のどちらか多い金額まで控除される「配偶者の税額軽減の特例」が適用できます。しかし、未分割で申告をする場合は適用外となるため、控除なしで計算される相続税を納付しなければならず、納税額が高額となる可能性があります。

このほかにも「小規模宅地等の特例」など、相続税の節税効果が高い特例のほとんどが適用できません。

延納や物納ができない

相続税は現金一括納付が原則ですが、どうしても一括での納付が難しい場合は、分割払いである「延納」や、土地など相続財産そのもので納税する「物納」が認められる場合があります。

ところが、未分割の場合は相続財産が誰のものになるのかはっきり決まっていないため、延納や物納の許可がおりません。

未分割で相続税申告するときの流れ

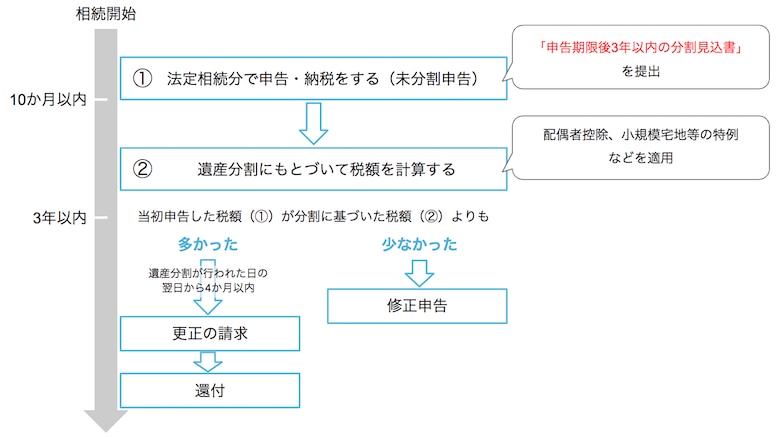

遺産分割がまとまっていない場合は、ひとまず「法定相続分で分けた」とみなして相続税額を計算し、申告・納税をします。このような方法は「未分割申告」とも言われています。

その後、遺産分割協議が整ったところで、実際に分割した相続分のとおりに申告を行います。分割に基づいて計算した税額と当初申告した税額とが異なるときには、申告をし直さなくてはなりません。

当初申告した税額が分割に基づいて計算された税額より少なかった場合は「修正申告」の手続きを行います。期限は特に設けられていませんが、延滞税が発生してしまうのでできるだけ早めに行ったほうがよいでしょう。

一方、当初申告した税額が分割に基づいて計算された税額より多かった場合、つまり相続税を納めすぎていた場合には「更正の請求」をすることができます。

更正の請求を行った場合には払いすぎた相続税の還付を受けることができます。ただし、還付を受けるには遺産分割を本来の申告期限から3年以内に行い、かつ、分割があったことを知った日の翌日から起算して4か月以内に更正の請求の行う必要があります。

修正申告における延滞税

修正申告を行った場合、本来納めるべき税額を遅れて納付することになるため、原則として利子となる「延滞税」が課されることになります。

ただし未分割申告においては、特則として、分割が行われた日から4か月を経過する日までに修正申告を行った場合には延滞税は課されないとされています。

控除・特例を適用するには

前述の通り、遺産未分割での相続税申告は控除制度が適用できないため、納める相続税が高額になる可能性があります。

そこで未分割申告をする際に「申告期限後3年以内の分割見込書」を併せて提出し、申告期限後3年以内に遺産分割協議を確定させることで、控除や特例の適用を受けることが可能になります。

遺産分割に3年以上かかりそうな場合の対処法

遺産分割調停や審判で難航しているケースでは、3年以上がかかってしまうこともあります。

どうしても間に合いそうもない事情がある場合は、申告期限後3年を経過する日の翌日から2か月を経過する日までに「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を提出して所轄税務署長の承認を受けることで、判決が出るなどした日の翌日から4か月以内に分割すれば、特例の適用を受けることが可能です。

遺産分割協議が難航している場合は早めに税理士に相談を

「相続開始から10か月以内」と聞くと、比較的時間があるように思われるかもしれませんが、その間に相続財産の調査、相続人の調査、評価額の算出、相続税の計算などやらなければならないことがたくさんあり、時間はあっという間に経過してしまいます。

また、相続開始から四十九日の法要が終わるあたりまでは、実務に着手することが難しいため、遺産分割にあてられる期間は実質的にもっと短くなるのです。

早いうちから税理士に相談することで、節税効果の高い遺産分割案を提案してもらえるほか、遺産分割協議が間に合わず未分割申告になる場合でも、修正申告・更正の請求まで見据えて対処してもらうことができます。

また、延納や物納、相続不動産の売却などについてもサポートしてもらえるので、できるだけ早めに相談してみましょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!