借地契約で「認定課税」されないための「権利金」や「地代」の決め方

土地を所有している場合、家族に貸したり、自分が経営する会社に貸して活用するというケースは少なくないでしょう。

この際に「権利金」やそれに代わる「地代」を支払わなかったり、支払う金額が不適切だと、法人税や所得税などの「税金」が課税される可能性があることをご存知でしょうか。

そこで、自身の経営する会社や身内で土地を貸し借りする場合に知っておくべき、「借地権(権利金)の認定課税」の仕組みについて解説いたします。

目次

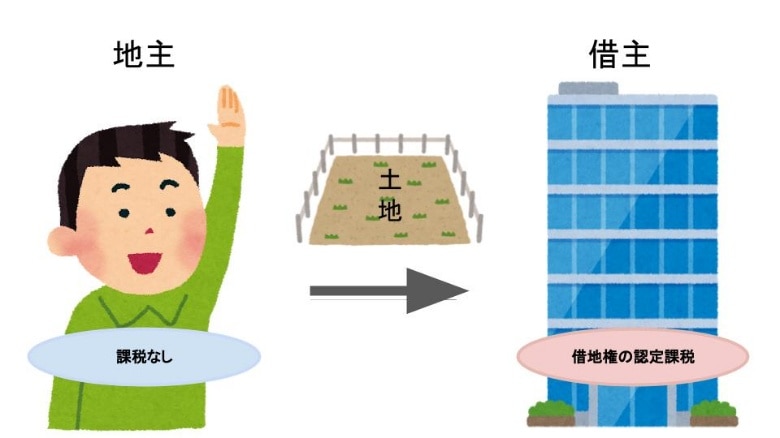

借地権(権利金)の「認定課税」とは

所有している土地を他人に貸す場合は、権利金や地代といった対価を請求するのが一般的です。そして、受け取った金銭については一定の税金が課税されます。

しかし、身内や自分が経営する会社に貸すとなると、対価を受け取らないもしくは相場より安く土地を貸すことがあります。となると、本来であれば課税されるはずの税金が、会社や身内などに貸した場合にだけ課税されなくなってしまうのです。

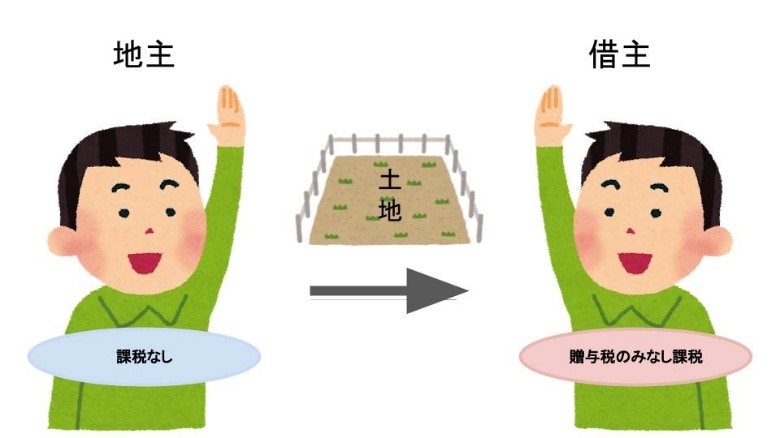

また借りた側は、本来支払うべき対価を払わないことにより、その金額分の贈与をされたとも受け取れます。

課税関係については、土地を貸すのが他人か身内かに関わらず「公平性」を保つ必要があります。そこで税法上では、金銭の授受を行わないような土地の賃し貸りについては、それらのお金を「もらったもの」とみなして課税するという制度を採用しているのです。これを借地権または権利金の「認定課税」といいます。

借地契約の「権利金」や「地代」ってなに?

「建物を建てる目的」で土地を借りることを「借地契約」といい、その対価として地主に対して一定のお金を支払います。そのお金のことを「権利金」といいます。

一方で、借地人(土地を借りる人)が地主に「土地の利用料」として支払うお金のことを「地代」といいます。支払い方法としては、月払い・半年払い・年払いなどがあります。

両者をみなさんに馴染みのある言葉に置き換えるとすると、権利金はアパートを借りる際に支払う「礼金」のようなもので、地代は「家賃」のようなものとイメージすれば理解しやすいのではないでしょうか。

身内などに貸す場合は、礼金(権利金)を受け取らないで家賃(地代)のみもらうというケースもよくあります。この場合は、本来受け取るはずの権利金の金額分(借地権相当額)を贈与されたとして認定課税の対象になります。ただし、権利金を受け取ったときと相応の金額を地代として受け取っていれば、認定課税はされません。

認定課税されるケースとかかる税金について

認定課税されるケースについては、「誰から誰に」土地を賃貸するのかによって次のように変わります。

法人→個人:会社所有の土地を社長に貸した

営利目的である会社が所有する土地ですから、たとえ社長に対して貸す場合でも、なにも受け取らないというのは不自然です。

権利金の授受が行われていない場合は、次のような仕組みで認定課税がされます。

- 社長個人に対して「役員賞与」を「借地権」という現物で支給したとみなす

- 会社は社長から権利金を受け取ったとみなす

たとえば、借地権の評価額が3,000万円だとすれば、「3,000万円分の役員賞与を社長に支給した」として処理をしなければなりません。

なお、役員賞与は源泉徴収の対象となりますが、現物支給のため「源泉所得税」の納付が会社の負担となってのしかかります。

また、”役員報酬は定額支給が原則”であり、上乗せ分(役員賞与分)は「事前確定届出給与」として届出をしなければいけません。よってこのケースの3,000万円は「損金不算入」となります。

そして社長は、3,000万円の役員賞与を受け取ったとして、所得税と住民税の負担が増えます。

社長は税金の負担が増え、会社は損金参入できないので節税の足しにもできない上に源泉所得税の納付の負担が生じる、といったデメリットしかありません。

さらに、地代も授受しないとすれば、地代に相当する金額分が役員報酬とみなされて、課税対象となります。当然にこの場合も損金不算入です。

回避策としては、会社所有の土地に会社名義の社宅を建てて、その社宅を社長個人に貸すという方法があります。この際、会社か社長から一定の賃料を受け取っていれば、給与(役員報酬)として課税されることはありません。

- 会社設立後の役員報酬はどうやって決める?【議事録のテンプレ付き】

- 役員報酬で節税するには?税額シミュレーションでわかりやすく解説

- 年度の途中で役員報酬を変えるときの手順・条件・注意点

- 国税庁|No.2600 役員に社宅などを貸したとき

個人→法人:社長の土地を会社に貸した

では、社長が所有している土地を会社に貸す場合はどうなるのでしょうか。

本来であれば、会社が他人から土地を借りるためには権利金や地代を支払わなければなりません。支払わない場合は、借地権相当額を会社の「利益」として計上しなければなりません。このときの利益は「受贈益」といいます。

そして受贈益に対しては、「法人税等」が課税されます。かなりの金額になる一方で、実際に金銭の授受は行われていないため、納税資金を捻出するのがとても大変になります。

ちなみに所得税法上では、「個人が法人に時価の2分の1未満で資産を売却した場合は、時価で売買したものとみなす」という規定があります。この規定を「みなし譲渡課税」といいますが、借地権については「譲渡」ではなく「設定」という概念であるため、個人の地主には適用されない扱いがされています。

よって、先ほどの会社から社長に貸す場合のような影響は社長側(個人)にはありません。

法人→法人:会社所有の土地を関連会社に貸した

会社から会社に土地を貸した場合、たとえば親会社から子会社へ貸すといったケースが当てはまります。

会社から「関連会社」や「子会社」に、権利金や地代なしで土地を貸した場合、それぞれの会社の課税関係は次のように扱われます。

- 地主である親会社:子会社に借地権相当額を寄附したとみなされて、「寄附金」として計上する

- 借地人である子会社:親会社から借地権相当額を贈与されたとみなされて、「受贈益」を計上する

親会社が子会社に対して借地権相当額を寄附した扱いになります。ただし、ここで注意が必要なのは「寄附金」の税務上の扱いです。

寄附とは、本来相手からなんの見返りも求めない性質のものです。つまり、会社でいうところの売上に貢献する支出ではないということです。

よって、このときの寄附金は損金不算入となります(一部損金となるケースもあります)。

一方で、子会社については多額の「受贈益」が発生するため、相当の法人税等が課税されることになります。

※ただし、グループ法人課税が適用され、寄附金・受贈益に課税されない場合もあります。

個人→個人:親の土地を子に貸した

最後に、個人から身内に対して土地を貸した場合について、親の土地を子供に貸すといったケースがこれに当てはまります。

個人同士の土地の貸し借りについては、法人が絡むケースとは違い、基本的には問題はありません。

ただし、認定課税にならないのは「無償」または「固定資産税相当額以下」の場合です。中途半端に金銭を受けとったりせずに、「使用賃借」の契約にしておけば良いわけです。

使用貸借とは

「タダ(無償)」または「固定資産税相当額以下」で物を貸して、使用後に返還してもらうという契約のことです。

たとえば、友達に本を無償で貸して、翌日返してねと言えば使用賃借の契約をしたということになります。

もし、固定資産税相当額以上の権利金や地代を地主が受け取ると、借地人が地主から借地権をもらったとして扱われてしまいます。これを「みなし贈与」といい、借地人は授受した金額と通常の権利金や地代との差額が、「贈与税」として課税されることになります。

認定課税される金額の計算方法

認定課税される金額は、次の計算式に当てはめて計算されます。

認定課税される金額 = 土地の更地価額 ×(1 - 実際の地代の年額 ÷ 相当の地代の年額)

相当の地代 = 土地の更地価額のおおむね年6%

権利金を一部だけ受け取っていたり、権利金以外の利益を受けている場合については、その金額については控除された上で認定課税されます。

ただし相当の地代については、権利金やその他の利益があっても控除はされません。

上記の計算式で算出された金額が「更地価額 × 借地権割合」で算出される金額(通常収受すべき権利金の額)を超える場合は、通常収受すべき権利金の額が採用されます。

借地権割合は、国税庁のホームページで閲覧できる路線価地図で確認できます。更地価額は、路線価に土地の面積を掛けて算出するか、国土交通省が公表する「公示地価」で確認できます。

では、どのように課税されるかを具体例を挙げてシミュレートしてみます。設定は以下のとおりです。

- 更地価額:4,000万円

- 借地権割合:60%

- 通常収受すべき権利金の額:2,400万円

- 支払っている地代:60万円/年

- 相当の地代:240万円

認定課税される権利金の額 = 4,000万円 × (1 - 60万円 ÷ 240万円) = 3,000万円

通常収受すべき権利金の額よりも、認定課税される権利金の額が大きいため、2,400万円が採用され権利金の額は2,400万円として認定課税されます。

「権利金」や「地代」の目安

認定課税を回避するには、権利金や地代を授受すれば良いということがわかりました。では、金額はいくらを目安にすればよいのでしょうか。

まず権利金の金額について、確たる規定はありませんが、一般的には次の計算式を参考にして権利金を設定します。

権利金 = 土地の価額 × 借地権割合

地代は、固定資産税の2〜3倍を目安に設定すればよいでしょう。また、相場より高い地代(相当の地代)を支払うと、権利金を支払わなくても認定課税がされなくなります。

相当の地代 = 土地の更地価額 × 概ね年6%

地代は概ね3年以下の期間で、その都度金額の見直しを行うことが求められています。

「無償返還の届出」で認定課税を回避

実は、権利金または地代を授受する以外にも、認定課税を回避する方法があります。

本来、土地は借地借家法によって借地人側にとって非常に有利な法律構成になっています。簡単にいうと、一度土地を他人に貸すとよほどのことがない限り、そのまま返ってこないのが借地の一般的な考え方です。

そこで、土地を賃貸する場合において、将来的にその土地を「無償返還」するのであれば、権利金や地代を受け取らない場合でも認定課税の対象から除外するという措置がされています。

その方法は、借地契約書において「将来土地を無償で地主に返還すること」を定め、遅滞なく法人の納税地を管轄する税務署長あてに「土地の無償返還に関する届出書」を提出することで完了します。

なお、土地の無償返還に関する届出書は、地主と借地人の「連名」で提出する必要があります。

また、この制度は、地主・借地人の一方が法人の場合だけ利用できます。

地主・借地人に「相続」が発生したらどうなるのか

借地契約をしている土地の地主・借地人のいずれかに相続が発生した場合は、地主は土地から借地権を差し引いた「底地」、借地人は「借地権」それぞれの相続税評価額が相続税の課税対象となります。

通常、借地権の相続税評価額については「土地の価格 × 借地権割合」で求めますが、実際の地代と土地の価格との関係によって、「借地権」「底地」の評価額は以下のようになります。

| 実際の地代の金額 | 借地権の評価額 | 底地の評価額 |

|---|---|---|

| 相当の地代 | ゼロ | 土地の価額 × 80% |

相当の地代未満だが | ※下記の算式の通り | 土地の価額 - 借地権の評価額 |

| 通常の地代 | 通常の評価額 | 土地の価額 - 借地権の評価額 |

| ゼロ (無償返還の届出あり) | ゼロ | 土地の価額 × 80% |

| 使用貸借 | ゼロ | 土地の価額 × 100% |

※土地の価額 × [借地権割合 × {1 - (実際の地代 - 通常の地代) / (相当の地代 - 通常の地代)}]

- 相当の地代:土地の更地価額のおおむね年6%

- 通常の地代:周辺の地代相場または固定資産税の2〜3倍程度

- 実際の地代:実際に授受された地代

財産を移動させるときは税金に注意

財産の中でも「土地」については非常に高額な部類に入るため、運用方法を検討する際には常に「税金」に気を配って注意する必要があります。

日本の税法は、権利金の認定課税のように、一般的な取引と公平性を欠くものについては常に修正が加わることになります。

たとえば、個人間の贈与についても、親が所有している不動産を子供が可愛いからといって極端に安い金額で売買契約を締結すれば、税務署としては相場との差額が「贈与」であると指摘してきます。

「借地権」についても考え方は同じです。身内に土地を貸す場合についても、認定課税の仕組みをよく理解しないまま中途半端な地代を設定してしてしまうと、気がついた頃には贈与税が課税されてしまいます。

所有している財産を貸したり売ったりする際には、税金や税務の専門家である税理士に相談すると良いでしょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!