「所得拡大促進税制」とは?改正内容や要件をわかりやすく解説

人材定着の決め手となる要素のひとつが「給与」です。従業員としては、長年勤務していればそれに応じた給与アップを望みたくなるものでしょう。しかし企業の懐事情としては、社員の希望にすべて応えられるわけではありません。

そこで活用したいのが、従業員の給料をアップしたときに使える「所得拡大促進税制」です。この制度を利用すると、従業員の賃上げと同時に法人税の大幅節税につながります。平成30年(2018年)度に改正され、より利用しやすくなったと同時に節税効果も高まりました。

目次

中小企業向けの「所得拡大促進税制」とは

「所得拡大促進税制」とは、青色申告書を提出している個人事業者や中小企業などにおいて、従業員へ支払う給与などの支給額を前年度よりアップさせたとき、増加させた給与総額の15%(または25%)を法人税(または所得税)から税額控除できる制度です。

つまり、従業員の給料を増やすことで企業が支払う税金が安くなるということです。

また、賞与(決算賞与含む)を通常より多く支払った場合でも同様のことが言えますので、「従業員の賞与は大盤振る舞いをした!」等あれば、適用できる可能性はグッと上がります。

所得拡大促進税制は業種や地域が限定されず、雇用人数の増減も無関係ですので、優秀な人材を定着させたい中小企業にはおすすめです。

なお、ここでいう「個人事業者や中小企業など」とは租税特別措置法における「中小企業者等」を指し、以下の要件を満たしている必要があります。

- 資本金1億円以下の法人(ただし一定割合以上を大規模法人に所有されていないこと)

- 資本金を有しない法人(医療法人など)のうち、従業員が1000人以下の法人

大企業向けの「賃上げ・生産性向上のための税制」

中小企業を対象とした所得拡大促進税制に対し、大企業を対象とした税制優遇措置として「賃上げ・生産性向上のための税制」があります。

従業員へ支払う給料をアップさせたときに、その増加額の一部を法人税額から控除する、という点では所得拡大税制と同じです。

「賃上げ・生産性向上のための税制」の適用要件として以下の2つを満たす必要があります。

- 継続雇用者給与等支給額が前事業年度比で3%以上増加

- 国内設備投資額が減価償却費の9割以上

このとき、前事業年度からの増加額の15%を、法人税額から差し引くことができます。

さらに、教育訓練費が過去2年の平均額より20%以上増加している場合には、税額控除の割合が20%になる上乗せ措置もあります。

ただし、控除額はいずれも法人税額の20%が上限となっています。

所得拡大促進税制のメリット

所得拡大促進税制のメリットはなんといっても、その節税効果です。利益額ではなく、税額に対して控除が適用されるため、場合によっては何十万・何百万円の税負担がなくなります。

また、企業と従業員の双方によい効果が期待できるのもメリットです。会社が得た利益の使途はさまざま考えられますが、従業員の賃上げに利益を還元することでモチベーションが向上すれば、結果的に会社の業績アップへとつながる可能性もあるのです。さらに大きな視点で見ると、給与アップした従業員の消費活動が拡大することで景気上昇にもつながります。

所得拡大促進税制の適用要件

所得拡大促進税制の基本的な適用要件は以下のとおりです。

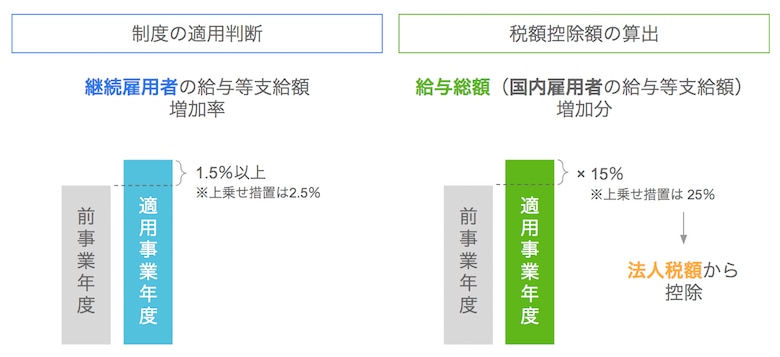

- 「給与総額」が前事業年度を上回ること

- 「継続雇用者給与等支給額」が前事業年度と比べて1.5%以上増えていること

この要件を満たした場合、前事業年度から増加した分の「給与総額」に15%を乗じた金額を法人税額から控除できます。たとえば、給与総額が前年度より300万円増加した企業が本制度の適用を受けた場合には、「300万円 × 15% = 45万円」を法人税額から控除できることになるのです。

また、地方税(法人住民税や法人事業税)の控除も受けることができますので、実質的な節税効果は上記以上となります。ただし、控除額の上限は調整前法人税額(個人事業主の場合は調整前所得税額)の20%の金額です。

・「継続雇用者」とは

前年度の期首から適用年度の期末までのすべての月分の給与等の支給を受けた一般被保険者を指します。端的にいえば、「2年間雇用し続けている従業員」という意味となります。

・「給与等」について

給与・賞与など所得税法の給与所得+通勤手当となります(退職金ならびに給与を補てんする助成金は除外)。

・「給与総額」とは

継続雇用者に限定せず、すべての「国内雇用者」に支払った給与等の総額を指します。ここでは、役員等(使用人兼務役員も含む)に支払った給与等を除きます。

・「国内雇用者」とは

法人または個人事業主の使用人のうち、賃金台帳に記載されている国内の労働者を指します。よってパートやアルバイト、日雇い労働者であっても対象となりますが、使用人兼務役員や、法人税法における役員の特殊関係者(親族や事実婚関係者など)、国外雇用者は該当しません。

「上乗せ措置」について

所得拡大促進税制では、さらに以下の要件を満たすことで「上乗せ措置」が適用されます。

「継続雇用者給与等支給額」が前事業年度と比べて2.5%以上増えていること

かつ、下記いずれかの要件を満たしていること。

・教育訓練費が前年度比で10%以上増加している

・中小企業等経営強化法に基づく経営力向上計画の認定を受け、経営力向上が確実に行われている

※どちらを採用するかは適用者判断となります

この要件を満たし、上乗せ措置が適用されると、前事業年度から増加した分の給与総額に乗じる割合が15%から25%に増加します。人財投資に積極的な企業は全面的にバックアップしますという国側の姿勢そのものなので、大盤振る舞いの措置といえるでしょう。

ただし、上乗せ措置適用の場合でも、税額控除の上限額は調整前法人税額(個人事業主の場合は調整前所得税額)の20%となります。

適用判断基準と税額控除の算出について

制度が適用されるかどうかの判断は継続雇用者の給与等の総額が基準となりますが、税額控除額の算出は給与総額(国内雇用者の給与等の総額)が元になるので注意しましょう。

継続雇用者とならない人

継続雇用者は上述の国内雇用者のうち、一般被保険者に該当する人のみです。つまり、被保険者に含まれない以下の人は該当しません。

- 65歳以上の従業員

- 1週間の所定労働時間が20時間未満の従業員

- 31日以上雇用される見込みがない従業員

また、雇用保険法の規定により、被保険者であっても以下の人は一般保険者には該当しません。

- 高年齢継続被保険者

- 短期雇用特例被保険者

- 日雇労働被保険者

ただし、実際の加入有無にかかわらず、上記を除いた人がすべて一般保険者になるという点には注意しましょう。

上乗せ措置の適用要件詳細

繰り返しになりますが、「継続雇用者給与等支給額」が前事業年度と比べて2.5%以上増えている場合において、「教育訓練費要件」または「経営力向上要件」を満たすと上乗せ措置が適用できます。

では、それぞれについて詳細をみていきましょう。

「教育訓練費要件」について

「教育訓練費」が前年度比で10%以上増加していることが条件となります。

教育訓練の対象者

対象者は国内雇用者となります。ただし役員や個人事業主、内定者などの入社予定の人は対象外です。

教育訓練費の範囲

基本的には以下の3つにかかる費用であれば「教育訓練費」として対象になります。

(1)法人等が教育訓練等を自ら行うときの費用

外部講師への謝礼や外部施設の使用料、e-ラーニングのコンテンツ使用料など

(2)外部に委託して教育訓練等を行わせるときの費用

職業訓練機関、商工会議所、教育訓練事業を行う一般企業への研修委託費など

(3)外部が行う教育訓練等に参加させるときの費用

講習会やセミナー参加費など

対象とならない費用

教育訓練にかかる参加者の人件費や交通費、宿泊費や教材の購入費などは対象となりません。

経営力向上要件について

中小企業等経営強化法に基づく「経営力向上計画」の認定を受け、経営力向上が確実に行われていることが条件となります。

「経営力向上計画」とは

経営力向上計画とは、人材育成やコスト管理等のマネジメントの向上、設備投資など、自社の経営力をアップさせるために中小企業等経営強化法に基づいて実施する計画です。

計画が認定された事業者は、固定資産税の軽減措置や金融支援などを受けることができ、計画・申請においては経営革新等支援機関がサポートしてくれます。

手続きの流れ

経営力向上要件による上乗せ措置利用の流れには、大きく3つのステップがあります。

(1)経営力向上計画の認定を受ける

まずは経営力向上計画の申請をし、適用年度の終了日までに認定を受けなければなりません。すでに認定を受けている事業者であっても、以下について確認しましょう。

- 「経営力向上による経営の程度を示す指標」が労働生産性あるいは事業分野別に設けられている指標と一致していること

- 適用年度において、上記の指標に係る数値の向上が確認できること

- 計画の開始が適用年度が終了する月より以前となっていること

(2)経営力向上報告書を作成し、経済産業省に提出

適用年度終了後、税務申告までの間に、経営力向上計画に沿って経営力向上が行われたことが経営産業省によって確認されなければなりません。

なお、経営力向上報告書の作成には「経営力向上計画申請プラットフォーム」にアクセスし、同システムを利用する必要があります。

(3)税務申告書に所定の書類を添付し提出

(2)で作成した経営力向上報告書とともに、「経営力向上計画の認定書のコピー」「認定を受けた経営力向上計画のコピー」を合わせて税務申告書に添付し、税務署に提出します。

平成30年(2018年)度の改正内容

平成30年(2018年)度の税制改正で、適用期間が2021年3月までに延長されました。その他主な変更点は以下の通りになり、所得拡大促進税制がより利用しやすくなりました。

| 改正前 | 平成30年(2018年)4月1日以降に開始される事業年度 | |

|---|---|---|

| 制度の適用要件 | 給与総額が基準年度(平成24年度)と比べて一定割合増加していること | 廃止 |

| 「平均給与等支給額」が前事業年度以上 | 「継続雇用者給与等支給額」が前事業年度と比べて1.5%以上増加していること | |

| 税額控除の割合 | 基準年度(平成24年度)からの増加額に対して10% | 前年度からの増加額に対して15% |

さらに、税額控除率が前年度からの増加額に対して25%となる「上乗せ措置」が設けられたことにより、人材投資や生産性向上に積極的に取り組む企業への支援がより手厚くなりました。

「雇用促進税制」との併用について

雇用促進税制とは、適用年度中に「雇用者数を5人以上(中小企業等は2人以上)かつ10%以上増加させる」など、一定の要件を満たした事業主が、法人税(個人事業主の場合は所得税)の税額控除を受けられる制度です。

平成28年度の税制改正から所得拡大促進税制の同時適用が可能になりました。人材採用に積極的な企業は同時適用を検討することでより節税効果が期待できるでしょう。

二重控除を避けるための調整

所得拡大促進税制と雇用促進税制を併用する際は、二重控除を避けるための調整計算が必要となり、併用時の所得拡大促進税制における控除額は「雇用者給与等支給増加額」から「雇用者数の増加による給与等の増加額」を差し引いた金額の10%となります。

雇用促進税制との併用時における所得拡大促進税制の控除額

雇用者給与等支給増加額 - 雇用者の増加による給与等の増加額 × 10%

このように「雇用者増加数による給与等の増加額」を控除した金額を「雇用者増によらない賃金引上げ分」と扱うことで、この部分に対して所得拡大促進税制の適用を認めているのです。

「雇用者増加数による給与等の増加額」の計算方法

平成30年度税制改正に伴い、「雇用者増加数による給与等の増加額」の計算方法も以下の通りで変更となりました。

(1)適用年度分:

雇用者給与等支給額/雇用保険の一般被保険者数 ×(特定地域基準雇用者数 + 地方事業所基準雇用者数)

(2)前年度以前の各年度分:

雇用者給与等支給額/雇用保険の一般被保険者数 ×(地方事業所基準雇用者数)

(3)雇用者増加数による給与等の増加額:

(適用年度分 + 前年度以前の各年度分)× 20%

従来は「適用年度分+前年度以前の各年度分」に対して30%を乗じていましたが、税制改正に伴って20%に変更となりました。計算をする際には、この点に注意をしてください。

おわりに

所得拡大促進税制は節税効果だけでなく、人材定着や従業員満足度アップの観点でもおすすめできる制度です。

従業員を大切にする会社、そこで頑張る従業員達が共に恩恵を受けることができる制度設計がなされています。ぜひご活用を検討してください。

制度の仕組み等については本記事に書かれている以外にも細かい要件があるので、ぜひ専門家である税理士に相談し、アドバイスをもらいながら検討しましょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!