従業員を増やして節税!地方拠点の雇用を推奨する「雇用促進税制」とは

“人手不足だが十分な資金がない”という悩みを持つ企業にとって、「雇用促進税制」は活用を検討すべき制度のひとつです。雇用者を増やすことで、特別な税額控除が受けられます。

本記事では平成30年(2018年)度に行われた税制改正の内容を踏まえ、適用要件や節税効果などについて解説します。

目次

雇用促進税制とは

雇用促進税制とは、新しく人を雇用した際に、一定条件のもとで税制優遇が受けられる制度のことです。

「同意雇用開発促進地域に係る措置」は廃止

雇用促進税制には、「同意雇用開発促進地域」または「地方拠点強化税制」に係るものがありました。

同意雇用開発促進地域に係る措置とは、「無期限雇用かつフルタイムの従業員を1人増やすごとに、40万円の税額控除を受けられる」という内容で、雇用促進税制といえばこちらを指すことが一般的でしたが、平成30年度税制改正で同意雇用開発促進地域に係る措置が廃止されました。

よって本記事では改正後の「地方拠点強化税制」の雇用促進税制について解説していきます。

地方拠点強化税制について

地方拠点強化税制とは、「拡充型事業」または「移転型事業」において雇用促進税制などの各種支援措置を受けられる制度です。

- 拡充型事業・・・地方にある本社機能(特定業務施設)を拡充した場合

地方に本社がある企業が本社を増築したときや、東京23区外で主力となる工場がある地域に新たに研究所を建設した場合などが当てはまります。 - 移転型事業・・・都市部にある本社機能(特定業務施設)を地方へ移転した場合

地方都市に新たに社屋を建て、東京23区から本社を移転させたときや、都内の主力工場と同じ地域に研究所を新設し、東京本社からそこへ機能を移転させた場合などが当てはまります。

地方拠点強化税制における雇用促進税制は、本社機能(特定業務施設)に新しい従業員を雇い入れることで、1人あたり最大90万円の税額控除が受けられる支援措置となっています。

本社機能(特定業務施設)とは

本社機能(特定業務施設)とは、下記のいずれかに該当する施設のうち、整備計画に基づいて整備される施設を指します。

- 調査・企画部門、情報処理部門、研究開発部門などが置かれている事務所

- 重要な研究開発を担っている研究所

- 重要な人材育成を担っている研修所

なお、地域を統括する営業所や工場などは、特定業務施設に含まれません。

雇用促進税制の優遇措置内容

税制優遇措置には、基本部分と移転型事業における上乗せ措置があります。それぞれを詳しくみていきましょう。

税制優遇措置の基本部分

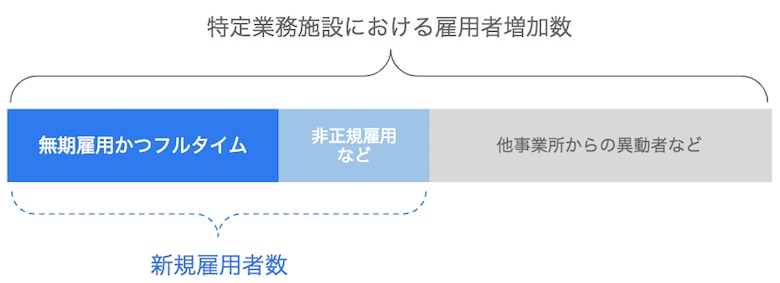

本社機能(特定業務施設)の雇用者増加数に応じて、適用年度の法人税額(または所得税額)から次の(1)〜(3)の合計額が控除されます。

(1)無期限雇用でフルタイムの新規雇用者数

1人あたり60万円(※30万円)

(2)新規雇用者数から(1)を引いた人数(ただし、新規雇用者の4割が上限)

1人あたり50万円(※20万円)

(3)特定業務施設の雇用者増加数から(1)(2)を引いた人数

1人あたり50万円(※20万円)

※法人全体の雇用者増加率が拡充型の場合は8%未満、移転型の場合は5%未満のとき、カッコ内の控除額が適用されます

※オフィス減税が適用される年度は併用できません

移転型事業における上乗せ措置

移転型事業では、上記の基本部分に加え、以下の上乗せ措置が適用されます。

- 東京23区からの転勤者を含む特定業務施設の雇用者増加数:1人あたり30万円(※)

(※移転先が中部圏、近畿圏の中心部の場合は20万円)

上乗せ措置は最大3年間適用されますが、法人全体あるいは特定業務施設の雇用者数が減少すると不適用になります。また、限度額はオフィス減税と合わせて、当期の法人税額または所得税額の20%です。

実際の計算は、さらに細かい要件を確認する必要があるため、税理士に相談または厚労省のサイトなどで確認してみてください。

節税効果シミュレーション

税制優遇措置の基本部分と、上乗せ措置が適用される場合とに分けて、どのくらいの節税効果が見込めるのかシミュレーションしてみます。

基本部分の節税効果シミュレーション

例として、拡充型事業として認定された企業が、特定業務施設の雇用者が合計で20人増加したとき、そのうちの10人が特定業務施設における新規雇用者で、さらにそのうち無期雇用かつフルタイム勤務者が7人とします。

このとき、法人全体の雇用者増加率が8%以上とすると、前述した優遇措置内容に当てはめると以下の通りに税額が控除されます。

(1)無期限雇用でフルタイムの新規雇用者数:7人

7人 × 60万円 = 420万円

(2)新規雇用者数から(1)を引いた人数:3人

3人 × 50万円 = 150万円

(3)特定業務施設の雇用者増加数から(1)(2)を引いた人数:10人

10人 × 50万円 = 500万円

ただし、オフィス減税の適用年度は雇用促進税制との併用はできません。

上乗せ措置の節税効果シミュレーション(移転型事業)

移転型事業において、東京23区から従業員が10人転勤したことにより、特定業務施設の従業員数が合計20人増加したとします。

このとき、同時にオフィス減税の適用要件を満たしており、初年度にはオフィス減税を適用すると仮定すると、初年度の節税効果は以下の通りになります。なお、移転先は中部圏・近畿圏の中心部以外の地方とします。

初年度における移転型事業の税制優遇措置シミュレーション

- 基本部分の税制優遇措置:オフィス減税の適用により不適用

- 上乗せ部分の優遇措置:20人 × 30万円 = 600万円

続いて、翌年度には無期雇用かつフルタイムの新規雇用者が7人、それ以外の新規雇用者が2人、東京23区から転勤した従業員が5人になるとします。このとき雇用者の累計増加数は34人となり、また、法人全体の雇用者増加率は5%以上であるとします。

- 基本部分の税制優遇措置:

(1)無期限雇用でフルタイムの新規雇用者数:7人

7人 × 60万円 = 420万円

(2)新規雇用者数から(1)を引いた人数:2人

2人 × 50万円 = 100万円

(3)特定業務施設の雇用者増加数から(1)(2)を引いた人数:5人

5人 × 50万円 = 250万円

(1)〜(3)の合計:770万円

- 上乗せ部分の優遇措置:

34人(雇用者の累計増加数) × 30万円 = 1020万円

翌年度の合計控除額:770万円 + 1020万円 = 1790万円

さらに翌々年度には無期雇用かつフルタイムの新規雇用者が4人、それ以外の新規雇用者が1人、東京23区から転勤した従業員が3人で、雇用者の累計増加数は43人になるとします。法人全体の雇用者増加率も前年度と同様に5%以上とします。

- 基本部分の税制優遇措置:

(1)無期限雇用でフルタイムの新規雇用者数:4人

4人 × 60万円 = 240万円

(2)新規雇用者数から(1)を引いた人数:1人

1人 × 50万円 = 50万円

(3)特定業務施設の雇用者増加数から(1)(2)を引いた人数:3人

3人 × 50万円 = 150万円

(1)〜(3)の合計:440万円

- 上乗せ部分の優遇措置:

43人(雇用者の累計増加数) × 30万円 = 1290万円

翌年度の合計控除額:440万円 + 1290万円 = 1730万円

※本シミュレーションでは分かりやすいように簡略化していますが、実際には雇用人数の増減数などで算出方法に違いが生じる場合もあります

雇用促進税制の適用要件

雇用促進税制の基本的な適用条件は以下のとおりです。

青色申告書を提出していること

設立の日や解散の日を含む事業年度と、清算中の事業年度は適用できません。

事業主都合による離職者がいないこと

適用年度とその前事業年度に、雇用保険被保険者資格喪失届の喪失原因において「3 事業主の都合による離職」に該当する離職者がいると適用できません。

次の(a)(b)どちらかを満たすこと

(a)適用年度において、特定業務施設の雇用者増加数が2人以上であること(有期雇用またはパートタイムの新規雇用者を除く)

(b)適用年度より前のいずれかの適用年度において(a)を満たし、かつ、適用年度より前のすべての適用年度において、法人または事業主全体の雇用者増加数および特定業務施設の雇用者増加数が、ともに0以上(※)であること

※実際に税額控除を受けるには1人以上であることが必要です

給与支給額が比較給与支給額以上であること

適用年度における法人または事業主全体の給与支給額が、「前事業年度の給与等支給額 × (1 + 雇用者増加割合 × 20%)」で算出される金額(比較給与支給額)以上でなければなりません。

風俗営業等を営む事業者ではないこと

「風俗営業等の規制及び業務の適正化等に関する法律」に定められている風俗営業および性風俗関特殊営業に当てはまる場合は適用できません。

「オフィス減税」の適用を受けていないこと

適用年度において、オフィス減税との併用はできません。

「移転型事業」であれば上乗せ措置も適用可能

移転型事業の場合、上乗せ措置を適用することでさらに優遇されます。基本的な適用要件は前述と同じですが、上乗せ措置が適用される場合、「当該適用年度において、オフィス減税の適用を受けていないこと」という要件はありません。そのため、適用年度においてもオフィス減税の併用も可能です。

平成30年(2018年)度の改正内容

平成30年(2018年)度税制改正による地方拠点強化税制の主な改正内容は、「特定業務施設整備計画の適用要件の緩和」、「雇用促進税制の適用要件の緩和」、「雇用促進税制の拡充」があります。

このうち、雇用促進税制に関わる主な変更点は以下のとおりです。

| 項目 | 平成29年(2017年)度以前 | 平成30年(2018年)度以降 |

|---|---|---|

| 雇用者増加数の要件 | 法人全体の雇用者増加数が5人(中小企業者等は2人)以上 | 特定業務施設の雇用者増加数が2人以上 |

| 給与等支給額の増加要件 | 法人全体の雇用者増加割合 × 30%以上の増加 | 法人全体の雇用者増加割合 × 20%以上の増加 |

| 税額控除の適用要件 | 法人全体の雇用者増加割合が10%以上 | 法人全体の雇用者増加割合が移転型は5%以上 拡充型は8%以上 |

| オフィス減税との併用 | 併用可 | 移転型の上乗せ措置のみ併用可 |

このように平成30年(2018年)度税制改正によって、地方拠点強化税制の雇用促進税制は従来に比べて利用しやすくなりました。もし本社機能の移転や拡充を考えている場合は、ぜひ本制度の利用を検討してみてください。

「所得拡大促進税制」との併用について

法人税あるいは所得税の税額控除制度のひとつに「所得拡大促進税制」というものがあります。

こちらは青色申告をしている中小事業者が一定条件を満たすことで、給与支給額の増加分の一部を税額から控除できる制度で、控除額は「雇用者給与等支給増加額 × 10%」で算出します。そして、本制度と「地方拠点強化税制における雇用促進税制」は併用可能です。

二重控除を避けるための調整計算の方法

「所得拡大促進税制」と「雇用促進税制」は併用可能ですが、その際、二重控除を避けるための調整が必要になります。その計算方法は、以下の通りになっています。

(1)調整額 = 雇用者給与等支給増加額 - 雇用者の増加による給与等の増加額

(2)所得拡大促進税制分の法人税控除額 = 上記(1) × 10%

このように「雇用者増加数による給与等の増加額」を控除した金額を「雇用者増によらない賃金引上げ分」と扱うことで、この部分に対して所得拡大促進税制を認めているのです。

「雇用者増加数による給与等の増加額」の計算方法

平成30年度税制改正に伴い、「雇用者増加数による給与等の増加額」の計算方法も以下の通りで変更となりました。

(1)適用年度分:

雇用者給与等支給額/雇用保険の一般被保険者数 ×(特定地域基準雇用者数 + 地方事業所基準雇用者数)

(2)前年度以前の各年度分:

雇用者給与等支給額/雇用保険の一般被保険者数 ×(地方事業所基準雇用者数)

(3)雇用者増加数による給与等の増加額:

(適用年度分 + 前年度以前の各年度分)× 20%

従来は「適用年度分+前年度以前の各年度分」に対して30%を乗じていましたが、税制改正に伴って20%に変更となりました。計算をする際には、この点に注意をしてください。

雇用促進税制を利用するには

それでは、雇用促進税制を利用するための手順を解説します。

(1)2020年3月31日までに整備計画の認定を要請

地方拠点強化税制の雇用促進税制では、事前に都道府県知事より「地方活力向上地域等特定業務施設整備計画(以下、整備計画)」の認定を受けておく必要があります。

そのため、まずは拡充先・移転先の各自治体における認定要件を確認しておきましょう。自治体によって認定要件の内容は異なりますが、基本的には「自治体の地域再生計画に適合すること」のほか、増加する従業員数や事業期間について要件が設けられています。

各自治体における認定要件を確認したら、「拡充型事業用」と「移転型事業用」のいずれかの「地方活力向上地域等特定業務施設整備計画申請書」を取得・作成しましょう。申請時には以下のような書類を添付する必要があります。

- 定款、登記事項証明書など

- 貸借対照表、損益計算書、財産目録など

- 常時雇用する従業員数が分かる書類

整備計画の認定には通常、1か月程度の期間を要するため早めに自治体の窓口へ相談しましょう。

(2)雇用促進計画をハローワークに提出

整備計画の認定を受けたら2か月以内に「雇用促進計画」を各自治体にあるハローワークへ提出しましょう。

(3)雇用促進計画の達成状況の確認

適用年度終了後、2か月以内(個人事業主の場合は3/15まで)に雇用促進計画の内容がどの程度達成しているのかをハローワークに確認要請します。

達成状況は、確認時点で把握できうる雇用保険適用事業所の情報に基づき、ハローワークに提出された雇用促進計画の記載内容と照らし合わせて確認されます。

この確認要請には2週間~1か月ほど要するため、確定申告に間に合うように手続きしましょう。

(4)税務署へ申告

ハローワークにて達成状況の確認が完了したら、確認を受けた雇用促進計画の写しを確定申告書に添付し、税務署に申告します。

なお、移転型事業の場合、税制適用期間は毎事業年度において(2)〜(4)の手続きを行う必要があります。拡充型事業であってもできるだけ同様の手続きを行うよう推奨されています。

申請時の注意点

首都圏、中部圏、近畿圏の一部は支援対象外となっているため、移転先・拡充先の自治体の窓口で「支援措置を受けることができる地域なのか」を事前に確認しましょう。

都道府県の相談窓口

地方拠点強化税制全般の相談窓口は、都道府県ごとに異なります。たとえば、大阪府の場合は「商工労働部成長産業振興室国際ビジネス・企業誘致課」ですし、愛知県の場合は「産業労働部産業立地通商課」です。移転先・拡充先の相談窓口が分からない場合は、「内閣府地方創生推進事務局」のホームページから調べましょう。

相談窓口について(PDF形式:355KB)|内閣府地方創生推進事務局「地方拠点強化税制」におけるそのほか支援措置

地方拠点強化税制には、雇用促進税制のほかにも支援措置を設けています。

オフィス減税

オフィス減税とは、特定業務施設の取得価額に対して、法人税等の税額控除または特別償却を適用できる支援措置です。「対象が特定業務施設の建物等」で、かつ「取得価額が2000万円以上(租税特別措置法における中小企業者の場合は1000万円以上)」であることが適用要件となっています。

適用される措置は以下のとおりです。

- 拡充型事業の場合:税額控除4%または特別償却15%

- 移転型事業の場合:税額控除7%または特別償却25%

雇用促進税制との併用した場合には、上限額は「法人税額の20%まで」となります。

地方税の免除または不均一課税

地方拠点強化税制では、地方税の免除や不均一課税(減税)の措置を利用できます。対象となる税目は、事業税(移転型事業のみ)、不動産取得税、固定資産税といった地方税です。なお、本制度の適用条件は自治体ごとに異なります。

日本政策金融公庫による低利融資

中小企業者を対象に、設備資金や運転資金について日本政策金融公庫から低金利で融資を受けられる支援措置もあります。なお、融資の可否は日本政策金融公庫の審査に基づいて決定されます。

中小企業基盤整備機構による債務保証

事業者が借入や社債発行をする際に、中小企業基盤整備機構による連帯保証を受けられます。なお、保証の可否は中小企業基盤整備機構の審査に基づいて決定されます。

おわりに

「雇用促進税制」を利用するには単純に雇用数を増やすだけではなく、採用コスト等も考慮しながら綿密な雇用計画を促進していく必要があります。その分時間や手間はかかりますが、中小企業にとっては人手を増やしつつ、大きな節税効果を得られるよい機会です。

そのため、もし本制度の利用を検討する場合は税理士などの専門家に相談するのが良いでしょう。日頃の経理面・税務面のサポートも含め、経営上の有益なアドバイスをもらえるかと思います。

「将来的に事業拡大を考えている」という企業や経営者の方は検討してみてください。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!