特定医療法人とは?3つの税制メリットや社会医療法人との違いをわかりやすく解説

病院、診療所、医院、クリニックなど、医療機関の呼び名はさまざまです。これらは規模だけでなく役割や、料金システムなどにも違いがあります。また呼び方だけでなく、形態によって税制も異なります。

このページでは、医療機関の中でも税制面で有利な「特定医療法人」の設立を目指す勤務医や開業医に向けて、そのメリットや設立要件などをわかりやすく解説します。

目次

特定医療法人とは?

特定医療法人とは出資持分の定めがない医療法人のうち、租税特別措置法を根拠とし、事業が「医療の普及および向上に役立っている」「社会福祉への貢献とその他の公益の増進に寄与している」「事業が公的に運営されている」などの条件を満たし認証を受けた医療法人をいいます。

特別な類型に属しているため要件は厳格ですが、国税庁長官の承認を得られれば法人税の軽減税率が適用されるなど、税制上の優遇措置を受けることができます。

2018年時点においては358の医療法人が認定を受けています。

税金面でのメリット

特定医療法人は、下記のような様々な税制上の優遇措置を受けることができます。

まず、法人税の軽減税率が適用されます(現行19%、通常23.2%)。さらに、法人住民税の法人税割は法人税の金額を元に課されるため、法人税率が軽減されることで、法人住民税の税負担も軽減されます。

2つ目のメリットは、医療法人が承認を受けて特定医療法人に移行した場合、非課税で行えることです。通常、出資持分がある医療法人から出資持分のない医療法人に移行するときには清算所得課税などがかかります。

これは、出資持分の定めのある医療法人から出資持分の定めのない医療法人へと移行する際、精算手続きが必要だとされているものの、特定医療法人の承認を受ける要件に該当する場合に限り、定款変更での移行が可能である、ということから生じています。

その中でも、最も大きなメリットといえるのが、贈与税がかからない点です。医療法人の持分の価格によっては贈与税が多額となる場合があるため、この効果はとても大きいといえるでしょう。

ただし、すでに持分の定めのない医療法人である場合、特定医療法人となっても法人税が減額されるにすぎません。

3つ目のメリットは、持分の定めがないため相続税がかからず事業承継で有利になる点です。また、持分が存在しないため、株主のような存在である社員から持分を請求されることがありません。

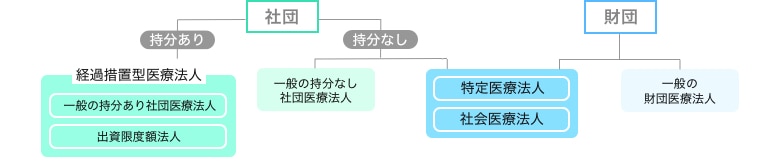

医療法人における類型の区別

そもそも医療法人とは「病院、診療所または介護老人保健施設を開設しようとする社団または財団」を指し、根拠法や目的によって類型が分けられています。

医療法人のうち、90%以上が「社団医療法人」として設立されていて、社団と財団とではそれぞれの法人の実態が以下のように異なります。

- 社団:ある特定の目的のために集まった団体

- 財団:ある財産を運用するために集まった団体

さらに下図のように出資持分の有無や根拠法によってさらに細かく分かれ、特定医療法人は社団・財団どちらでも実態します。

社会医療法人とは

特定医療法人と似た法人に社会医療法人があります。

こちらは「救急医療やへき地医療、周産期医療を担っている」「自治体や公益病院の機能を代替している」などを満たしている医療法人のことをいいます。

2007年の第五次医療法改正において新設された類型で、医療法によって規定されていて、2018年時点では「291法人」が認定されています。

社会医療法人として認められると、非収益事業と本来業務(医療行為)による医療保険業は法人税が非課税になるほか、収益事業(医療介護用品の販売など)を行うこともできます。

社会医療法人になるためには、特定医療法人と同様に、条件を満たしたうえで都道府県知事の認定を受ける必要があります。

特定医療法人の承認要件

特定医療法人の承認要件はかなり細かく要件が定められていますが、簡単にいえば、営利よりも公益の増進を優先させていて、経営が公的かつ透明であれば承認要件を満たすこととなります。

具体的な承認要件は、「運営基準」「施設要件」「収入基準」の3種類があり、それぞれの条件を満たす必要があります。

運営基準

特定医療法人は、高い公益性が求められるため、こうした制度の趣旨を満たすことのできる機能を持った運営組織が必要とされています。

租税特別措置法、租税特別措置法施行令で定める運営基準は以下のとおりです。

- 財団又は持分の定めのない社団医療法人であること

- 役員等のうち、その種別ごとに占める親族等の割合がいずれも3分の1以下であること

- 設立者、役員等、社員又はこれらの親族等に対し、特別の利益を与えないこと

- 定款・寄附行為に、医療法人が解散した場合には、残余財産が国や他の持分の定めのない医療法人に帰属する旨の定めがあること

- 法令に違反する事実、その帳簿書類に取引の全部又は一部を隠ぺいし、又は仮装して記録又は記載している事実その他公益に反する事実がないこと

- 財務省令で定めるところにより帳簿書類を備え付けてこれにその取引を記録し、かつ、当該帳簿書類を保存していること

- その支出した金銭でその費途が明らかでないものがあることその他の不適正な経理が行われていないこと

施設要件

厚生労働省告示で定める施設要件は以下のとおりです。

- 40床以上(皮膚泌尿器、眼科、整形外科、耳鼻咽喉科又は歯科医院にあっては、30床以上)

- 救急指定病院

- 15床以上の救急診療所を有すること

その中で、病院を開設する医療法人は、1か2に該当する施設を有する必要があり、診療所のみを開設する医療法人は3に該当する施設を有する必要があります。

また、医療法人の各医療施設ごとに、差額病床数の比率が30%以下であることが必要です。

収入基準

特定医療法人は高い公益性が求められるため、あまり多くの利益を追求してはいけません。そのため、厚生労働省告示で収入基準が以下のように定められています

- 社会保険診療等に係る収入金額(公的な健康診査、予防接種、助産、介護保険法の規定に係る収入を含む)の合計額が全収入の8割を超えること

- 自費患者に対し請求する金額は、社会保険診療報酬と同一の基準により計算されること

- 医療診療収入は、医師、看護師等の給与、医療提供に要する費用等患者のために直接必要な経費の額に1.5を乗じた額の範囲内であること

- 役職員一人につき年間の給与総額が、3600万円を超えないこと

特定医療法人になるための手続き

特定医療法人として承認を受けるには、都道府県や地方厚生局、国税局、所轄税務署といった関係機関から事前審査を受けるなどの手続きを行わなければなりません。

申請から承認まではスケジュールが決まっており、それぞれの申請にいくつかの提出書類を用意する必要があるため、余裕を持って申請を行っておくことが大切です。

1.都道府県知事における証明の申請手続き

都道府県から、前述の施設要件内で示した、特定医療法人の要件に該当する施設を開設している証明を受ける必要があります。

証明を受けるには、病院に係る使用許可証を添付し、所定の事項を記載した証明願の提出を要します。

2.厚生局における証明の申請手続き

厚生労働大臣より、基準を満たす旨の証明書の交付を受けることが必要です。

1で受けた都道府県知事の証明書を添付し、診療報酬規程や就業規則・給与規則・定款の写し等の所定の証明願を添付して、管轄厚生局に提出する必要があります。

3.国税局への事前審査手続き

国税局による事前審査は「移行する事業年度終了日の6か月前まで」に申し出ておかなければなりません。

所轄国税局の担当部署に事前申請の申し出を伝え、申請書類を持参しましょう。事前審査時に必要な書類は、法人の登記簿謄本や現行定款、新定款案、承認要件を満たす旨を証明する書類等です。

その後担当者が訪問し、承認要件を満たしているかなどの現地調査を受けることになります。

4.結果(内示)の連絡

現地調査の後に、承認申請書の提出に問題がないと判断されると、国税局から結果(内示)の連絡がなされます。

5.定款変更の申請手続き

内示を受けたら、各都道府県に対し定款変更の申請を行います。

6.税務署へ承認申請書などの提出

定款の変更が済んだら、管轄税務署に「特定医療法人としての承認を受けるための申請書」を提出する必要があります。

このときには、以下の書類を3部ずつ添付・提出しなければなりません。

- 定款の写し

- 厚生労働大臣の定める基準を満たす旨の証明書

- 医療施設等の明細表

- 承認要件を満たす旨の説明書類

- 理事、監事及び評議員等に関する明細表

- 経理等に関する明細表

7.特定医療法人としての承認

こうして国税庁より承認されれば、翌事業年度より特定医療法人として運営できるようになります。

おわりに

「特定医療法人」は税制的に優遇されて事業承継もしやすいメリットがあります。ただし、申請するには要件だけでなく、手続きも複雑になっているため、医療法人に強い税理士などの専門家に事前相談や設立依頼をすることをおすすめします。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!