個人版事業承継税制で税負担軽減!要件や制度のポイントをわかりやすく解説

個人版事業承継税制では、個人事業主の事業承継にかかる贈与税や相続税の負担が軽減されます。さらに一定の要件を満たせば納税が免除されることもあるのです。ただし後継者、先代ともに要件を満たす必要がありますので、確認しておきましょう。

※法人が対象の「事業承継税制」についてはこちらの記事で解説しています

目次

「個人版事業承継税制」とは

個人事業を後継者に引き継ぐとき、先代経営者が保有していた事業用の資産なども引き継ぐことがあります。このとき後継者は、贈与税または相続税の負担が必要になります。

この税負担を軽減し個人事業主の事業承継を円滑にするために、2019年税制改正で導入されたのが「個人版事業承継税制」です。

個人版事業承継税制を利用することで、事業用資産を引き継ぐ際にかかる贈与税および相続税の納税猶予が受けられます。さらに、一定の要件を満たせば、納税猶予が納税免除に切り替わります。

対象となるのは、先代経営者が事業に使っていた宅地や建物、減価償却資産などの「特定事業用資産」となります。具体的な条件については後述します。

2028年12月31日までの相続・贈与が対象

「個人版事業承継税制」の対象となるのは、2019年1月1日から2028年12月31日の間に行われる贈与・相続です。

なお適用を受けるには、2024年3⽉31⽇までに「個人事業承継計画」を都道府県知事に提出し、確認を受けなければなりません。

そのため、制度の活用を検討している場合は早めの準備が必要となります。

個人版事業承継税制のメリット・デメリット

メリットはすでに述べたように、要件を満たすことで贈与税や相続税が最終的に100%免除されることです。

そのため後継者は、税負担なしで事業を引き継ぐことが可能になります。

一方でデメリットは、制度の適⽤を受けるために、複雑で煩雑な手続きを行わなければならないことが挙げられます。さらに、個人事業版事業承継の認定を受けたあとも継続的に届け出が必要になることも注意しておかなければなりません。

個人版事業承継税制の主な要件

個人版事業承継税制の納税猶予を受けるためには、以下の要件を満たす必要があります。

適用要件は、「先代経営者」「後継者」「対象資産」それぞれに設けられており、贈与の場合と相続の場合で異なります。

先代経営者の要件

先代経営者に関する要件は、以下のとおりです。

贈与税の納税猶予および免除の要件

- 廃業届出書を提出している、または贈与税の申告期限までに提出する見込みである

- 贈与日の属する年、前年、前々年の確定申告書を青色申告書で提出している

相続税の納税猶予および免除の要件

- 相続開始日の属する年、前年、前々年の確定申告書を青色申告書により提出している

後継者の要件

事業を承継する後継者の要件は以下のとおりです。

贈与税の納税猶予および免除の要件

- 経営承継円滑化法の認定を受けている

- 贈与の日に20歳以上(2022年4月以降は18歳以上)である

- 贈与日まで引き続き3年以上にわたり、特定事業用資産に係る事業(同種・類似の事業等を含む)に従事している

- 贈与税の申告期限までに開業届出書を提出し、青色申告の承認を受けている

- 承継する事業の特定事業用資産のすべてを後継者1人が取得する

- 特定事業用資産に係る事業が、資産管理事業(※)および性風俗関連特殊営業に該当しない

相続税の納税猶予および免除の要件

- 経営承継円滑化法の認定を受けている

- 相続の開始直前に特定事業用資産に係る事業(同種・類似の事業等を含む)に従事している(先代経営者が60歳未満で死亡した場合を除く)

- 相続税の申告期限までに開業届出書を提出し、青色申告の承認を受けている

- 承継する事業の特定事業用資産のすべてを後継者1人が取得する

- 特定事業用資産に係る事業が、資産管理事業(※)および性風俗関連特殊営業に該当しない

- 特定事業用宅地等について小規模宅地等の特例の適用を受けていないこと

※資産管理事業とは

資産管理事業には、資産保有型事業と資産運用型事業があります。資産保有型事業とは、貸借対照表の資産価額総額の70%以上が有価証券、自分で使用していない不動産など(特定資産)である事業で、資産運用型事業とは、総収入の75%以上が特定資産の運用収入である事業をいいます。

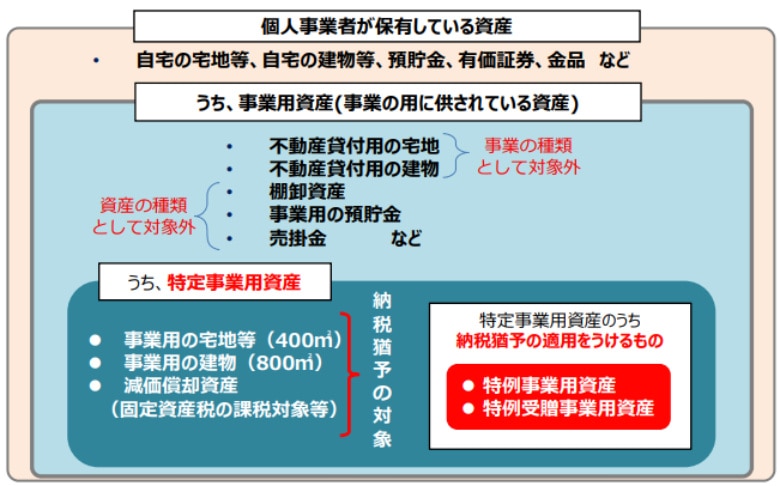

対象資産の要件

先代個人が保有する資産のうち、「特定事業用資産」が納税猶予の適用の対象となります。

特定事業用資産とは、以下に該当する資産で、青色申告書の貸借対照表に記載されているものが対象となります。

- 事業用の宅地等(400m²まで)

- 事業用の建物(800m²まで)

- 減価償却資産で、固定資産税の課税対象となるものと、機械器具備品(工作機械、パワーシャベル、ガソリン給油機、冷蔵庫、診療機器など)/車両運搬具/生物(乳業、果樹など)/無形償却資産(特許権など)

事業に使われている資産でも、不動産貸付用の宅地や建物は対象外となるので注意しましょう。

参照:経済産業省|-経営承継円滑化法-【個⼈版事業承継税制の前提となる経営承継円滑化法の認定申請マニュアル】

個人版事業承継税制の手続き

上記すべての要件を満たした上で、以下の手続きを行うことで、個人版事業承継税制の適用を受けることができます。

- 個人事業承継計画の策定・確認申請

- 贈与・相続による継承を実行

- 「経営承継円滑化法」の認定を受ける

- 開業届を提出し青色申告の承認を受ける

- 税務署へ申告書類等の提出と担保の提供

- 猶予継続の手続き

1)個人事業承継計画の策定・確認申請

まずは、事業を引き継ぐ後継者が「個⼈事業承継計画」を作成します。

作成後は、「認定経営⾰新等⽀援機関」に認定されている税理士などに所⾒を記載してもらいます。個⼈事業承継計画の提出可能期限は、2024年3⽉31⽇までです。

2)贈与・相続による継承を実行

特定事業用資産を、後継者が贈与または相続で取得します。先述のとおり、2028年3月31日までの承継が対象となります。

3)「経営承継円滑化法」の認定を受ける

贈与・相続による承継が行われたら、「経営承継円滑化法」の認定を受けられるよう、個⼈事業承継計画を添えて都道府県知事へ申請します。

認定は贈与・相続でそれぞれ下記の申請期限があります。

- 贈与:贈与を受けた年の翌年1月15日まで

- 相続:相続開始日の翌月から8か月以内

4)開業届を提出し青色申告の承認を受ける

贈与税・相続税の申告期限までの間に、後継者は事業を開始した日から1か月以内に開業届を提出し、青色申告の承認を受けます。

なお、贈与により特定事業用資産を取得する場合は、先代経営者は贈与税の申告期限までに廃業届出書を提出します。

贈与税・相続税の申告期限

- 贈与税:

贈与を受けた年の翌年の2月1日から3月15日まで。受贈者の住所地を管轄する税務署に申告 - 相続税の申告期限:

相続開始があったことを知った日の翌日から10か月以内。被相続人の住所地を所轄する税務署に申告

5)税務署へ申告書類等の提出と担保の提供

贈与税・相続税の申告期限までに、個人版事業承継税制の適用を受ける旨を記載した贈与税・相続税の申告書および一定の書類を税務署へ提出します。また、納税猶予される税額および利子税の額に見合う担保の提供が必要になります。

6)猶予継続の手続き

個人版事業承継税制による納税猶予を継続させるには、適用後は3年に1回「継続届出書」を、所轄の税務署へ提出する必要があります。

また、後継者が5年間事業を継続したあと、次の世代へ事業用の資産を引き継ぎ、事業を承継する場合は、上記1〜5の手続きに代わり「継続届出書」を税務署へ提出すれば良いことになっています。

もし贈与税の納税猶予中に先代経営者が亡くなった場合は、相続税の納税猶予へ切り替えるために、都道府県庁へ「切替確認申請書」を提出する必要があります。

納税猶予から免除になる条件

本制度により後継者の贈与税・相続税が納税が猶予され、その後以下の条件に当てはまる事象が発生した場合、税務署に「免除届出書」「免除申請書」を提出することで、納税猶予が納税免除に切り替わります。

【贈与税が納税免除になる場合】

- 先代経営者の死亡(贈与税は免除、相続税の納税猶予に切り替わる)

- 後継者の死亡

- 後継者が重度障害、疾病などやむを得ない事情により事業を継続することができなくなった場合

- 破産した場合

- 後継者が事業承継から5年間事業を継続したあと、次の世代(3代目)に事業を承継した場合(後継者の贈与税が免除され、3代目の贈与税の納税猶予を受けられる)

【相続税が納税免除になる場合】

- 後継者の死亡

- 後継者が重度障害、疾病などやむを得ない事情により事業を継続することができなくなった場合

- 破産した場合

- 後継者が事業承継から5年間事業を継続したあと、次の世代(3代目)に事業を承継した場合(後継者の相続税が免除され、3代目が贈与税の納税猶予を受けられる)

納税猶予が取り消されるケース

反対に、納税猶予が取り消され納税が必要になるケースがあります。次のような事情が生じたときは、都道府県知事に随時報告しなければなりません。

- 特定事業⽤資産に係る事業を廃⽌した場合(経営環境の悪化など事業の継続が困難な⼀定の事由が⽣じた場合には⼀定の減免あり)

- 承継事業の特定事業用資産を全て譲渡した場合

- 特定事業⽤資産のすべてが⻘⾊申告書の貸借対照表に計上されなくなった場合

- 青色申告の承認が取り消された、またはやめた場合

- 承継する事業の総収入金額がゼロとなった場合

- 承継する事業が資産管理事業、性風俗関連営業に該当した場合

- 承継する事業の総収入金額がゼロとなった場合

- 継続届出書を提出期限までに提出しなかった場合

- 猶予の取り消しの申請があった場合

など

他制度との併用も可能

個人版事業承継税制を利用する際は、相続時精算課税制度や小規模宅地等の特例と併用することが可能です。

相続時精算課税制度との併用

個人版事業承継税制の適用を受けて贈与税の納税猶予を受ける際には、「相続時精算課税制度」を併用することができます。相続時精算課税制度とは、2,500万円までの贈与が非課税となり、贈与者が亡くなったときに相続税の課税対象として加算される制度です(※)。

個人版事業承継税制では贈与税の納税を100%猶予できますが、前述したように納税猶予が打ち切られるケースもあり得えます。

そのような場合でも、あらかじめ相続時精算課税制度を併用しておけば、贈与税の負担を軽減することが可能です。

本来は相続時精算課税制度の適用を受けられるのは20歳以上(2022年4月以降は18歳以上)の推定相続人・孫に限られますが、個人版事業承継税制では、推定相続人でなくても適用を受けることができます。

※2023年度の税制改正により、2024年(令和6年)1月1日以後、相続時精算課税制度に基礎控除110万円が創設され、年110万円以下の贈与に関しては、相続税の課税対象に加算されないことになりました。

小規模宅地等の特例との併用

相続により不動産を取得する場合は、「小規模宅地等の特例」により、相続税評価額を大幅に減額することができます。

小規模宅地等の特例とは、一定の要件を満たす「宅地等」を相続する際に、相続税評価額を最大80%減額できる特例のことです。

ただし併用する際は、下記の通り一定の制限を受けるので注意が必要です。

| 小規模宅地等の区分 | 個人版事業承継税制の適用 |

|---|---|

| 特定事業用宅地等 | 適用不可 |

| 特定同族会社事業用宅地等 | 「400m² - 特定同族会社事業用宅地等の面積」が適用対象となる宅地等の限度面積となります※1 |

| 貸付事業用宅地等 | 「400m² - 2 × (A × 200/330 + B × 200/400 + C)」が適用対象となる宅地等の限度面積となります※2 |

| 特定居住用宅地等 | 適用制限はありません※1 |

※1 他に貸付事業用宅地等について小規模宅地等の特例の適用を受ける場合には、貸付事業用宅地等によります。

※2 A特定居住用宅地等の面積、B特定同族会社事業用宅地等の面積、C貸付事業用宅地等の面積

おわりに

個人事業者にとって、事業承継に係る相続税の負担は、非常に重たい場合があります。こうした場合に、個人版事業承継税制をうまく活用することで、その負担を大幅に軽減でき、事業承継をスムーズに進めることが可能になります。

個人版事業承継税制を利用する際には、事前に制度の適用ができるような条件作りから進めるとよいでしょう。相続や事業承継は、税理士でも専門家の少ない分野です。知識と経験のある税理士を探して、相談することをおすすめします。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!