商工会・商工会議所を活用した「マル経融資」とは?金利やメリットを解説

個人事業主や中小企業にとっては、日々の資金操りや、資金の追加調達は、頭を悩ませる問題でしょう。そんなときに検討すべき資金調達の手段のひとつに「マル経融資」という制度があります。これは、商工会・商工会議所を通じて受けられる日本政策金融公庫の融資制度のひとつで、事業者にとってさまざまなメリットがあります。

この記事では「マル経融資」の基本的な仕組みや、借り入れ条件などについて解説します。

目次

マル経融資とは

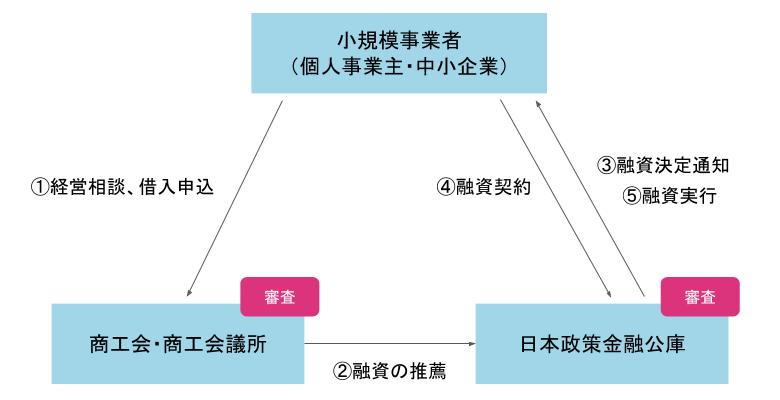

「マル経融資」とは、国が100%出資している金融機関である日本政策金融公庫から受けられる公的な融資制度です。正式名称は「小規模事業者経営改善資金」といいます。

マル経融資の特徴は、融資の窓口は商工会・商工会議所で、融資元は日本政策金融公庫と役割が分かれている点です。小規模事業者(個人事業主や中小企業)は商工会・商工会議所を通じて融資を受けられるよう日本政策金融公庫へ推薦してもらい、審査に通ると日本政策金融公庫から融資が受けられることになります。

商工会・商工会議所について

「商工会」と「商工会議所」は似たような名称ですが、その立場は異なります。

「商工会議所」とは商工会議所法によって定められている団体で、経済産業政策局管轄の公益法人です。事業経営者を中心とした会員組織で運営され、中小企業の支援のみならず、国際的な活動や事業も行なっています。

一方で「商工会」は商工会法によって定められている団体で、中小企業庁の管轄となります。会員は小規模事業者が9割を占め、事業の中心は経営改善普及事業となっています。

どちらも原則、その地域で営業している商工業者であれば入会できます(例外的になれない業種もあります)。会費は入会金と年会費があり、たとえば東京商工会議所の場合、法人であれば年会費は1万5000円以上(資本金によって変動)、個人事業主であれば1万円以上となっています。

会費はかかりますが、マル経融資のほかにも融資制度が設けられていたり、福利厚生サービスや共済制度、経営相談を受けることもでき、事業者にとって加入するメリットは多いと言えるでしょう。

融資可能金額と返済期間

マル経融資の融資限度額は2000万円となっており、返済期間は、運転資金で借りた場合は7年以内、設備資金で借りた場合は10年以内です。

ただし、マル経融資では小規模事業者の経営バックアップを目的とした「据置期間」の制度が設けられています。これは融資を申し込むときに希望することで、その期間中は利息の返済のみでよいとされる制度です。据置期間中は利息のみを支払い、期間終了後から元本の返済をはじめることができるようになっています。マル系融資の場合、運転資金であれば1年以内、設備資金であれば2年以内で据置期間を希望できます。

- 運転資金・・・仕入資金、掛金・手形決済資金、給与・ボーナスの支払いなど

- 設備資金・・・店舗・工場改装、営業車両購入、機械・設備・什器等の購入など

金利

2018年11月現在、全期間固定金利で年利1.11%と、ほかの金融機関と比べても低金利となっています。ただし金利は変動しますので、最新の金利は日本政策金融公庫のホームページでの確認しましょう。

利子補助制度とは

マル経融資を利用した事業者に対して、その返済利息の一部を区や市が補助するという制度です。補助を受けられる条件や内容は区や市によって異なります。以下は利子補助制度の一部です。

| 地域 | 補助対象となる条件 | 補助期間と補助割合 |

|---|---|---|

| 東京都中央区 | ・中央区内に事業所あるいは住所がある ・マル経融資の申込みを平成15年4月1日以降行い、この利子の支払いを行っている | 融資実行月から25カ月~最大36カ月、利子の30%を補助 |

| 岡山県岡山市 | ・市内において事業を営んでいる ・市税を完納している ・平成24年4月1日〜平成32年3月31日までに、岡山商工会議所、岡山北商工会、岡山西商工会、岡山南商工会、赤磐商工会いずれかの推薦によりマル経資金の貸付を受けている | 融資実行月から12回目までの年利1%相当額を補給 |

| 福井県福井市 | ・市内に住所及び事業所を有している個人、又は市内で事業を営む法人 ・市税の滞納がない ・平成30年4月1日~平成31年3月31日の期間に福井商工会議所、福井北商工会、福井東商工会、福井西商工会の推薦によりマル経資金の貸付を受けている | 融資実行から2年間、最大0.75%の利子補給 |

マル経融資が受けられる条件

マル経融資を受けるためには、まずは以下の条件すべてを満たす必要があります。条件を満たすことではじめて、融資審査を受けることができます。

- 従業員20人以下の法人・個人事業主

(ただし、宿泊業と娯楽業を除く商業・サービス業は5人以下) - 商工会議所の経営・金融指導を受けて事業改善に取り組んでいる

- 指導を受ける商工会議所の地域内で1年以上、事業を行っている

- 商工業者であり、日本政策金融公庫の融資を受けることができる事業を営んでいる

- 税金(所得税、法人税、事業税、住民税)を完納している

マル経融資のメリット、デメリット

マル経融資のメリットはなんといっても無担保、無保証で融資を受けられる、ということと、ほかの融資に比べ金利が低いという点です。

デメリットは、原則半年間の経営指導を受ける必要があるため、融資実行までに時間がかかるという点です。また、「指導を受ける商工会議所の地域内で1年以上、事業を行っていること」という条件があるため、創業から1年以内の事業者は利用できないところもデメリットといえるでしょう。

マル経融資の流れ

マル経融資は先述の条件をクリアしたうえで、以下の流れで審査が行われ、融資実行となります。

- 商工会・商工会議所の経営相談員から6カ月間以上、経営指導を受ける

- 商工会・商工会議所の経営相談員に推薦依頼を申し出る

- 月に一度開催されるマル経審査会にて審査が行われる

- マル経審査会を通過後、日本政策金融公庫へ推薦される

- 日本政策金融公庫にて審査が行われ、承認後、融資が実行される

商工会議所での経営指導

上記の通りマル経融資は、商工会・商工会議所の経営相談員に6カ月間、経営指導を受ける必要があります。

経営指導とは、商工会・商工会議所の経営相談員が事業者の元を訪問するなどで、経営に関する悩みや相談に対し無料で対応してくれるものです。

場合によっては、税理士などの専門家を紹介してくれるので、創業間もない事業者は経営指導を受けておいて損はないでしょう。

審査は必ず通る?

審査に通るかどうかは、業績が大きな判断基準のひとつとなります。

業績が悪く、融資を受けたとしても改善の可能性がなかったり、事業計画書が不明確で将来の返済見通しが判断できなかったりする場合、経営指導が済んでいても審査が通らないこともあります。マル経融資は無担保・無保証の融資制度ですから、きちんと返済できると判断された事業者が優先的に審査に通るのです。

一方、直近での業績が不安定な場合でも、赤字が一過性のものであると判断できる場合などは、事業計画書の内容次第で審査が通ることもあります。そこで、事業計画書などの必要書類を揃える際には、経験のある税理士などの専門家の力を借りるのが有効でしょう。

マル経審査会での審査後は日本政策金融公庫での審査がありますが、すでにマル経審査会を通過しているため、日本政策金融公庫での審査自体はそれほど厳しいということはないようです。

審査に必要な提出書類

提出する必要書類は、商工会・商工会議所によって多少違いがあるものの、2〜3期分の確定申告書または決算書の控えを求められることが多いです。また、それ以外にも以下のような資料の提出を求められます。

- 所得(法人)税・住民税・事業税の領収書の写しまたは、納税証明書

- 残高試算表(決算後6カ月を経過している場合)

- 商業登記簿謄本(履歴事項全部証明書、法人企業のみ)

- 見積書(設備資金申込みの場合)

以下は状況に応じて必要になる書類

- 許認可証(許認可を必要としている業種の場合)

- 不動産(土地・建物)の権利書、または登記簿謄本(全部事項証明書)

- 借入金がある場合は借入先別の返済明細書

- 所定の事業計画書(申込金額が1500~2000万円の場合)

マル経融資以外の資金調達方法

事業年数や資金調達のタイミングによってはマル経融資以外の方法を検討した方がよい場合もあります。

新創業融資制度

マル経融資は創業1年以上の事業者が対象です。そのため、創業前や創業してすぐに融資を受けたい場合は、日本政策金融公庫の「新創業融資制度」を検討するといいでしょう。

これは、まだ事業を始めていない、または事業開始から2期を終えていない事業者が対象で、自己資本要件などが決められていますが、無担保・無保証最大3000万円までの融資が可能となっています。申し込みから融資実行までは通常1か月程度かかります。

ビジネスローン

とにかくすぐに資金が必要な場合には、「ビジネスローン」という事業向け融資を検討してみましょう。通常のカードローンと違い、個人が事業用資金を借り入れる場合でも、総量規制(すべての借り入れを合算して上限は年収の1/3まで)の対象外なので、多くの資金の借り入れが可能となります。

ファクタリング

「ファクタリング」とは、事業者が保有する売掛金などの債権をファクタリング会社へ売却し、資金を調達するというものです。債権の売却のため、借り入れにはなりません。業績悪化などにより融資を断られてしまった場合や、税金を滞納してしまっている場合などには、ファクタリングでの資金調達を検討してみましょう。

新型コロナウイルス感染症の影響による特例措置

新型コロナウイルス感染症の影響を受けた事業者に対し、政府は緊急対応策の第2弾を2020年3月10日に公表。資金繰り支援を中心に、支援策が拡充されることとなりました。

マル経融資においても、売上が減少した小規模事業者の資金繰りを支援するため、金利引き下げが行われます。

対象となるのは、最近1ヶ月の売上高が前年または前々年の同期と比較して5%以上減少している小規模事業者となり、具体的な特例措置の内容は以下の通りです。

【資金使途】

資金は運転資金、設備資金として使用することができます。

【融資限度額】

1000万円(別枠)

【金利】

経営改善利率1.21%(令和2年3月10日時点)より当初3年間、▲0.9%引下げられます。

なお、据置期間は運転資金で3年以内、設備資金で4年以内に延長されます。

おわりに

小規模事業者にとって、低金利・無担保・無保証のマル経融資は大変魅力的な融資制度です。ただし融資を受けるためには、事業計画書の用意や、定期的な経過報告などの業務が発生します。制度を有効に活用するためにも、融資の進め方や事業計画書の相談などは税理士などの専門家へ依頼し、事業に専念しましょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!