相続税における“配偶者控除”とは?「配偶者の税額軽減」の計算方法を解説

相続税は相続した財産の金額が基礎控除額を超えたときに課税されます。亡くなった方の配偶者が相続する場合、「配偶者の税額軽減」という制度を利用すると、一定の金額まで相続税が課税されません。遺産額によっては、相続税がゼロになることもあります。

ただし、相続人や相続財産の状況によっては、この制度を利用しないほうが節税に繋がる場合もあるため、制度についてよく理解しておく必要があります。

この記事では、配偶者の税額軽減の適用要件や手続き方法、注意点などを詳しく解説します。

目次

「配偶者の税額軽減」とは

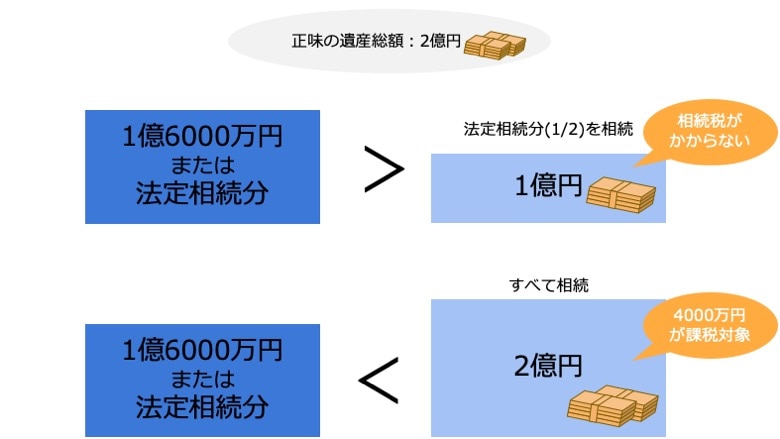

「配偶者の税額軽減」とは、配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、「1億6000万円」または「配偶者の法定相続分相当額」のどちらか多い方の金額まで相続税が課税されないという制度です。

正味の遺産総額とは、土地・建物や預金等の財産と相続時精算課税制度で贈与された分を足した金額から借入金や未払金等の債務を引いたものをいいます。

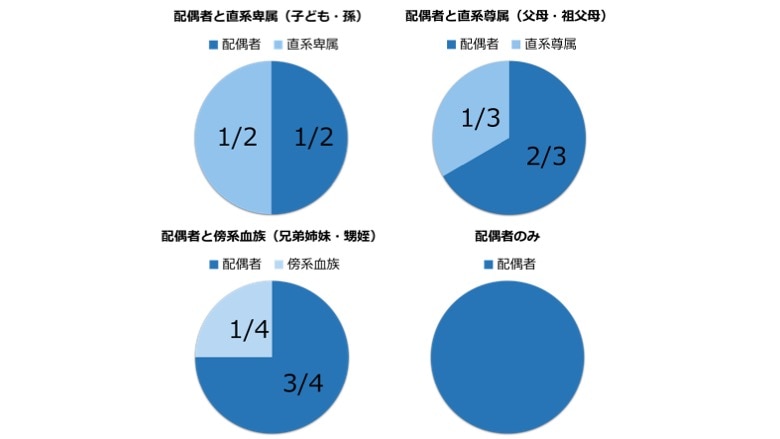

「法定相続分」というのは、民法で決められた相続できる割合を指します。

なぜこの制度があるかというと、夫婦の財産はお互いが長年協力してきたことで築き上げられたと考えられるからです。

残された配偶者が、相続後に多くの相続税を負担することになると、経済的に困窮してしまうおそれがあります。そのようなことが起こらないように、配偶者が相続する際に税額を軽減する優遇制度が作られたのです。

税額軽減額の計算方法

配偶者の税額軽減の対象となる金額の上限は、法定相続分によって変わります。具体的なケースをもとに、どのように計算するかを見ていきましょう。

ケース1

- 法定相続人:配偶者、子2人

- 法定相続分:配偶者1/2、子1/4ずつ

- 正味の遺産総額:5億円

このケースの配偶者の法定相続分は「5億円 × 1/2 = 2億5000万円」です。

1億6000万円より法定相続分が多いので、2億5000万円までが軽減額の上限となります。

ケース2

- 法定相続人:配偶者、被相続人の弟1人

- 法定相続分:配偶者3/4、被相続人の弟1/4

- 正味の遺産総額:5億円

このケースの配偶者の法定相続分は「5億円 × 3/4 = 3億7500万円」です。

1億6000万円より法定相続分が多いので、3億7500万円までが軽減額の上限となります。

ケース3

- 法定相続人:配偶者、子1人

- 法定相続分:配偶者1/2、子1/2

- 正味の遺産総額:2億円

このケースの配偶者の法定相続分は「2億円 × 1/2 = 1億円」です。

1億6000万円より法定相続分が少ないので、1億6000万円までが軽減額の上限となります。

よく分からないという方は、「最低でも1億6000万円までが配偶者の税額軽減の対象になり、相続税が課税されない」と覚えておくと良いでしょう。

相続放棄者がいるとき

相続放棄をした相続人がいると、配偶者が相続する分は変化します。そのため、配偶者の税額軽減の制度を利用しても、相続税を納めなければならない事態が発生することもあります。

基礎控除額や配偶者の税額軽減などでは、相続放棄者がいても計算上では法定相続人としてカウントします。

たとえば、上記のケース3の場合に子が相続放棄をした場合は、配偶者が財産のすべて(2億円)を相続することになります。この場合の税額軽減額は1億6000万円となるので、「2億円 - 1億6000万円 = 4000万円」が課税対象となります。

配偶者の税額軽減の適用要件

配偶者の税額軽減を利用するためには、以下の適用要件をすべて満たす必要があります。配偶者であれば無条件で受けられるわけではないのでご注意ください。

- 民法上の配偶者となっていること(事実婚は不可)

- 相続税の納付期限までに遺産分割が完了していること

- 配偶者の税額軽減を受ける手続き(税務申告)を行うこと

配偶者の税額軽減によって相続税がゼロになることがわかっても、相続税申告をしないでいると申告漏れとなってしまいますので、必ず手続きを行いましょう。

配偶者の税額軽減の手続方法

配偶者の税額軽減を適用するためには、相続税申告の期限までに相続税申告書に必要書類を添付して税務署に提出をします。

必要書類と添付書類

必要書類と添付書類は以下のとおりです。

- 相続税の申告書

- 配偶者の税額軽減額の計算書

- 戸籍謄本等

- 配偶者が取得した財産が分かる書類(遺言書の写し、遺産分割協議書の写し など)

遺産分割が間に合わないときの対処法

相続税の申告期限は、相続開始(被相続人の死亡を知った日)の翌日から10か月以内です。つまり、遺産分割もこのときまでに完了している必要があるということです。

ところが、遺産分割協議で揉めて話し合いが長引いて、相続税の申告期限までに遺産分割ができない場合があります。

そうした際は、相続税の申告時に「申告期限後3年以内の分割見込書」を一緒に提出しましょう。この手続きを行うことで、申告期限から3年以内に遺産分割をすれば遡って配偶者の税額軽減を適用することができるようになります。

もしも、申告期限から3年以内に遺産分割できないやむを得ない事情がある場合は、税務署長の承認を受けたときに限り、税額軽減の対象とすることができます。そして、やむを得ない事情がなくなった日の翌日から4か月以内に遺産分割することが必要です。

遺産分割前に配偶者が亡くなったら?

年齢が近い夫婦の場合は、被相続人が死亡してすぐに配偶者も亡くなるということもあります。

もし、遺産分割が完了する前に配偶者が亡くなった場合でも、居たこととして遺産分割協議を行い、配偶者の税額軽減の適用を受けることができるようになっています。

配偶者の税額軽減を適用するときの注意点

配偶者の税額軽減を利用するときには、以下のような注意点があります。

内縁関係では適用できない

配偶者の税額軽減を受けられるのは、民法上の配偶者だけです。婚姻期間の長短は問われず、婚姻期間が1日でも適用を受けることができます。

しかし、内縁関係や婚約中、結婚式を挙げたけれどもまだ入籍していないなどの場合は、この制度を利用することができません。

二次相続では不利になることもある

相続財産が配偶者の税額軽減の上限額に収まれば、配偶者に相続税は課税されません。そのため、子は遺産を相続せずに、この制度を適用して配偶者だけが遺産を相続するというケースも想定できます。

しかし、「二次相続」の税額とトータルで考えると、納める相続税が多くなってしまうことがあるので注意が必要です。

二次相続というのは、被相続人の相続人であった人が亡くなったときの相続のことをいいます。たとえば、父親が亡くなったときの相続を一次相続、そのあと母親が亡くなったときの相続を二次相続といいます。

二次相続のときには、法定相続人が1人減っている状態なので、相続税の基礎控除額も一次相続より少なくなります。基礎控除額は「3000万円 + 600万円 × 法定相続人の数」で計算するので、基礎控除額が600万円減るということです。

また二次相続では、一次相続よりも相続財産額が増えることが一般的です。たとえば、父親の相続のときに母親が1億円を相続し、母親が5000万円の財産を所有しているとすると、母親の相続では、1億5000万円が相続財産となるからです。

二次相続での税額シミュレーション

では具体的に、どれくらい相続税の金額に差が出るのか見ていきましょう。

一次相続の際の法定相続人は妻と子2人で夫の遺産は1億円、二次相続の際は相続人は子2人で妻が元から所有している財産が5000万円あるとします。

【ケース1】一次相続で妻がすべて相続し、二次相続が発生した場合

【一次相続】

- 課税対象額:1億円 - 基礎控除額4800万円 = 5200万円

- 納税額の合計:配偶者の税額軽減適用で0円

【二次相続】

- 妻の遺産:所有財産5000万円 + 相続した遺産1億円 = 1億5000万円

- 課税対象額:1億5000万円 - 基礎控除額4200万円 = 1億800万円

- 納税額の合計:1840万円

└5400万円 × 税率30% − 控除額700万円 = 920万円 × 2人

一次相続と二次相続の納税額合計→1840万円

【ケース2】一次相続で法定相続分どおりに相続し、二次相続が発生した場合

【一次相続】

- 課税対象額:1億円 - 基礎控除額4800万円 = 5200万円

- 相続税の総額:630万円

└妻:2600万円 × 15% − 50万円 = 340万円

└子:1300万円 × 15% − 50万円 = 145万円 × 2人 - 納税額の合計:315万円

└妻:配偶者の税額軽減適用で0円

└子:630万円 × 1/4 = 157.5万円 × 2人

【二次相続】

- 妻の遺産:所有財産5000万円 + 相続した遺産5000万円 = 1億円

- 課税対象額:1億円 − 基礎控除額4200万円 = 5800万円

- 納税額の合計:770万円

└2900万円 × 税率15% − 控除額50万円 = 385万円 × 2人

一次相続と二次相続の納税額合計→1085万円

ケース2では、一次相続で子が相続税を納めることになりますが、トータルで見ると800万ほど納税額に差がでることがわかりました。

このように、二次相続のことも踏まえて、相続財産を分けるようにすることをおすすめします。実際の納税額は、その他の条件によっても変わるため、実際の計算は税理士に相談すると良いでしょう。

子の負担を減らしたい場合

子の相続税の負担を減らしたい場合は、一次相続で配偶者の税額軽減を使わないという選択もあります。

二次相続には、「相次相続控除」という、相続が相次いで10年以内に起こった場合に、ひとつ前の相続の相続税額のうち一定の金額を控除できる制度があるからです。

この制度では、ひとつ前の相続の相続税額のうち、一定の金額を二次相続に係る相続税額から控除することができます。

相次相続での税額シミュレーション

一次相続で配偶者の税額控除を適用した場合と、適用しない場合では、どれだけ金額に違いが出るのかを計算してみます。

父の相続から4年後に母が亡くなり、相続人は子1人。遺産は父が1億円、母が1億円あり、法定相続分に沿って相続したと仮定します。

| 一次相続で配偶者の税額控除 | |||

|---|---|---|---|

| 適用する | 適用しない | ||

| 一次相続:1億円 | 相続税の総額 | 770万円 | 770万円 |

| 配偶者の税額軽減 | △385万円 | 0円 | |

| 妻の相続税 | 0円 | 385万円 | |

| 子の相続税 | 385万円 | 385万円 | |

| 二次相続:1億5000万円 | 相続税の総額 | 2860万円 | 2860万円 |

| 相次相続控除 | 0円 | △231万円 | |

| 子の相続税 | 2860万円 | 2629万円 | |

| 子の相続税の合計額 | 3245万円 | 3014万円 | |

配偶者の税額控除を適用しない場合は、一次相続で妻が負担した相続税の一部を二次相続の相続税から控除できるようになるため、子の相続税の負担が減ることになります。

※計算を簡略化しているため、実際の結果とは異なることがあります

おわりに

相続税の節税については、小規模宅地等の特例や不動産評価額の見直し等さまざまな方法があります。

なお、実際の計算は複雑なうえ、相続財産などによってもどの制度を適用するのがベストなのかの判断は難しくなってきます。その点、相続に強い税理士であれば、こういった判断も適切に行うことができますので、一度相談してみると良いでしょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!