法人税の基礎知識〜種類や納税義務、実効税率までわかりやすく解説

法人の経営に携わる人なら、「法人税」について最低限の知識は知っておきましょう。

というのも法人税は、状況に応じて軽減税率が適用されたり、そもそも課税されない場合もあるのです。

この記事では、法人税の基礎知識から節税方法にいたるまでわかりやすく解説します。

目次

法人税とは

法人税とは、法人の企業活動により得られた所得に対して課せられる、国に納める税金(国税)のことです。

法人とは、法律によって「人と同じ権利や義務を認められた組織」を指します。法人は法人税を納めることで、人と同じようにさまざまな公的サービスを受けることができるのです。

納税義務者や課税の対象になる所得などの取り決めは、法人税法によって定められています。

個人の「所得税」とどう違う?

法人の所得に課せられる法人税に対し、個人の所得に課せられるのがいわゆる「所得税」です。

主な違いは以下の3つです。

(1)課税期間の違い

所得税の課税対象期間は「1月から12月までの1年間」ですが、法人税は「1事業年度」が課税対象期間となります。つまり事業年度の始まりが4月1日であれば、4月1日〜3月31日が課税対象期間となるのです。よって、法人税の課税対象期間は会社ごとに異なります。

(2)課税制度の違い

税率の決まり方にも大きな違いがあります。

所得税は所得が増えるにつれて税率が高くなる「累進課税」が適用されている一方、法人税は会社の規模や種類によって税率が決まる「比例税率(固定税率)」が適用されます。

(3)税率の違い

さらに、所得税の最高税率は45%ですが、法人税の最高税率は23.2%です。「個人事業主で所得税が一定額を超えたら法人成りを検討したほうがいい」というのは、こうした税率の違いによるものです。

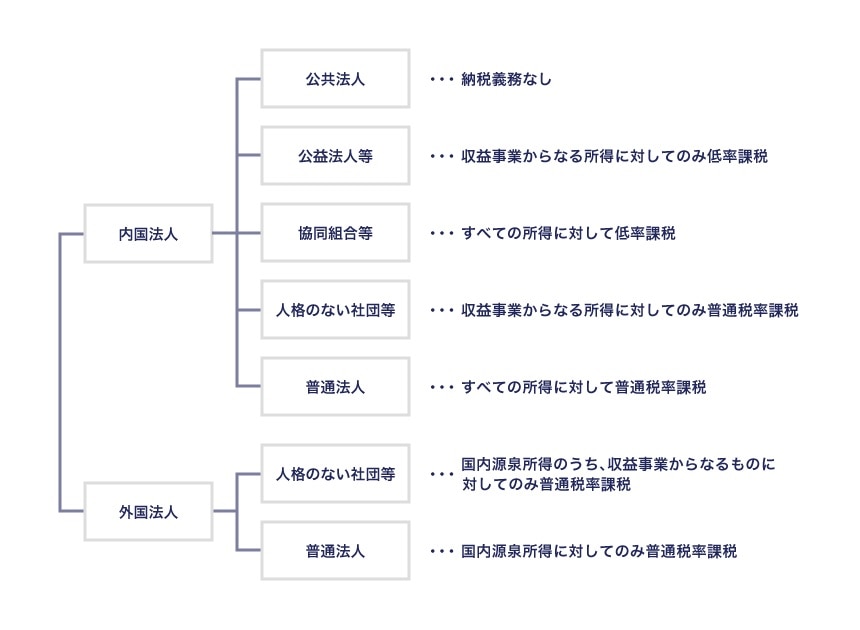

法人税の納税義務がない法人も

その名称から、すべての法人に法人税が課税されると思われがちですが、納税義務のない法人もあります。

納税義務の範囲は、法人の形態によって以下のように決められています。

すべての所得に対して法人税が課されるのは、内国法人の普通法人と協同組合等です。内国法人とは、日本国内に本店または主たる事務所がある法人のことです。

普通法人・協同組合等とは、具体的には以下のとおりです。

| 普通法人 | ・株式会社、有限会社、合名会社、合資会社、合同会社、医療法人、相互会社、企業組合 など ・非営利型法人に該当しない一般社団・財団法人 ※特殊な法人に区分される日本銀行、証券取引所なども普通法人として課税される |

|---|---|

| 協同組合等 | 信用金庫、労働組合、農業協同組合、漁業協同組合、消費生活協同組合 など ※その事業年度における物品供給事業のうち、店舗において行われるものに係る収入金額が、1,000億円にその事業年度の月数を乗じて、これを12で割って計算した金額以上であるなど、一定の要件を満たす場合は「特定の協同組合等」となる |

普通法人でも、資本金(出資金)が1億円以下、または資本金(出資金)を有していない「中小法人」は、法人税率の軽減措置が受けられます。

また、協同組合等は普通法人よりも税率が低くなります。

収益事業にのみ課税される法人

公益法人等、人格のない社団等は原則非課税です。ただし、収益事業から生じた所得には法人税が課されます。

それぞれ該当するのは以下の法人です。

| 公益法人等 | 公益社団法人、公益財団法人、学校法人、社会福祉法人、非営利型法人に該当する一般社団・財団法人 など |

|---|---|

| 人格のない社団等 | 団体のうち法人格を有しないもので、PTA、マンションなどの管理組合、実行委員会、サークルなど |

法人税が課せられない法人

国や地方公共団体が運営する、公共性のある目的を持った法人を公共法人といい、法人税は課せられません。該当するのは以下のとおりです。

| 公共法人等 | 地方公共団体、日本年金機構、日本政策金融公庫、住宅金融公庫、日本道路公団、国立大学法人、日本放送協会 など |

|---|

また、国内に本店または主たる事務所がない外国法人も、原則法人税の納税義務はありません。ただし外国法人であっても普通法人に該当する場合、日本国内で源泉徴収の対象となる所得(国内源泉所得)に対しては、法人税が課せられます。

外国法人かつ人格のない社団等の場合には、国内源泉所得のうち、収益事業から生じた所得に対しては法人税が課されます。

法人税にも種類がある

一般的に法人税といえば、記事の冒頭で述べたように「各事業年度の所得」に対して課せられるものを指します。

ただし次のようなケースでは、「各事業年度の所得に対する法人税」とは異なる規定が設けられています。

- 各連結事業年度の連結所得(連結法人)

1つの親会社と複数の子会社からなる連結法人(いわゆるグループ企業)の場合は、親会社の事業年度(連結事業年度)におけるグループ全体の所得に対して法人税が課税されます。

申告・納税は親会社が行うため、各子会社は申告・納税が不要です。

- 退職年金等積立金(信託会社・保険会社など)

退職年金などの積立金も法人税の課税対象です。よって、退職年金などに関する業務を行う信託会社や保険会社には「退職年金等積立金に対する法人税」が適用されます。

これは特別法人税とも呼ばれており、実は個人型確定拠出年金(iDeCo)も課税の対象となっています。

ただし、2026年(令和8年)3月31日までは課税が凍結されています。。

法人にかかる税金はほかにも

法人税のほか、原則法人には「法人住民税」「法人事業税」が課せられます。この3種類の税金を総称して法人税等といい、それぞれ次のような特徴があります。

| 種類 | 納付先 | 概要 | 所得がマイナス(赤字)の場合 | 損金算入の可否 |

|---|---|---|---|---|

| 法人税 | 国 | 各事業年度の所得に課せられる | 支払い義務なし | できない |

| 法人住民税 | 地方自治体 | 法人税額を基準に算出した「法人税割」と定額である「均等割」がある | 「均等割」のみ支払い義務あり | できない |

| 法人事業税 | 地方自治体 | 各事業年度の所得に課せられる | 支払い義務なし | できる |

「法人住民税」は、個人の住民税に相当する地方税の一種です。

行政サービスの財源として活用され、定額の「均等割」と法人税額に乗じる「法人税割」とで構成されます。

「法人事業税」は法人が営む事業に対して課される税金です。資本金額や年間所得などに応じた税率が適用されます。

これら法人税等以外にも、法人が納める税金としては「消費税、印紙税、固定資産税、償却資産税」などもあります。

法人税額の計算方法

企業会計では、法人の利益は「収益 ー 経費」により算出しますが、法人税の計算では、税法上の定めにより「益金 ー 損金」により法人所得を算出します。

- 益金 : 商品・製品などの販売による売上収入や土地・建物の売却収入

- 損金 : 売上原価や販売費、災害等による損失など費用や損失

この法人所得(課税所得)に対して法人税率を乗じ、法人税額を求めます。

課税所得金額 × 法人税率 = 法人税額

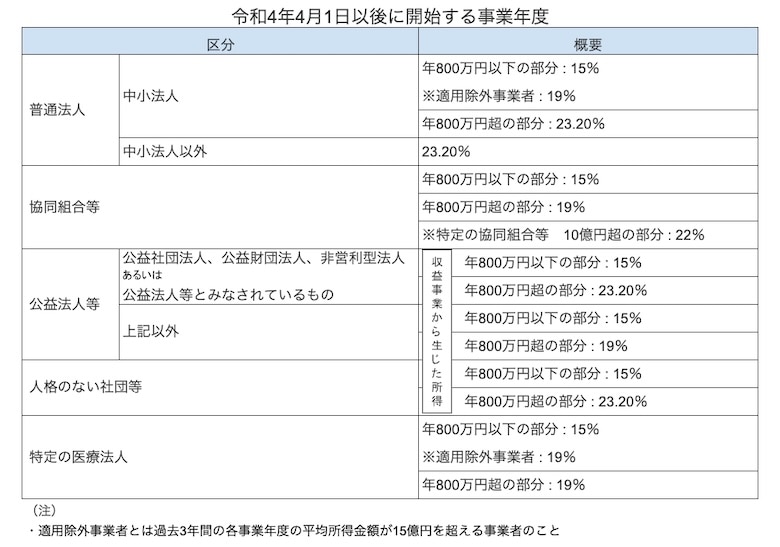

法人税の税率

税率は法人の形態や課税所得金額などによって異なり、次のように定められています。

「実効税率」って?

決算申告や納税の際には、法人税・法人住民税・法人事業税を用いた「表面税率」を使用して、次のように算出します。

法人税率 × (1 + 地方法人税率 + 住民税率) + 事業税率 = 表面税率

このうち、「法人事業税」は所得ではなく事業にかかる税金のため、損金算入が認められています。

そこで、利益額に対して実質負担する税額を算出するときに用いられるのが「法定実効税率(法人実効税率)」です。計算方法は以下のようになります。

{法人税率 ×(1+地方法人税率+住民税率)+事業税率}/(1+事業税率)=法定実効税率

法人事業税を損金算入することにより、法人税等の課税所得金額は低減されます。そのため、常に法定実効税率は表面税率を下回ることになります。

法人税の基礎知識 Q&A

法人税の基本的なしくみがわかったところで、そのほかの知っておくべき基礎知識を確認しておきましょう。

法人税はいつまでに申告する?

法人税の申告・納税の期限は原則、決算日の翌日から2か月以内です。たとえば決算日が3月31日の場合は、5月31日が期限となります。

正当な理由なく期限に間に合わない場合は、本来納付すべき税額(本税)に加え、ペナルティとして延滞税や加算税が発生します。

また、2期連続で期限内に申告をしなかった場合は、青色申告承認が取り消されることもあるので、申告期限は守りましょう。

申告書の書き方は?

法人税を計算し、申告を行うために作成する書類が「法人税申告書」です。

法人税申告書は「別表一」〜「別表二十一」まであり、各別表ごとに細分化されています。ただしすべての別表に記入する必要はなく、決算内容に応じて必要なもののみ作成します。

申告書の書き方は以下の記事で詳しく解説しています。

申告が間に合わないときの対処法は?

前述のとおり、法人税の申告・納税は原則期限までに行う必要があります。

しかし、経営者の健康上の理由といった会社に一定の事情がある場合や、災害などやむを得ない理由がある場合には、手続きを行うことで法人税申告の期限を延長することができます。

ただし、会社に一定の事情がある場合に延長されるのは申告のみで、納税期限の延長はできません。

そのため「当初の期限内に見込納税を行う」か、「延長された申告期限に、遅れた期間に応じた利子税を併せて納税する」のいずれかとなります。

法人税を節税するには?

節税対策としてはまず、損金を増やし、課税所得を減らすことを検討しましょう。たとえば、「決算期に消耗品をまとめ買いする」「役員報酬を支給する」といった手法があります。

また、「賃上げ促進税制」や「雇用促進税制」といった制度を活用し、法人税の優遇措置を受けることでも節税につながります。

いずれにせよ、正しい方法を取らなければ節税ではなく「脱税」と見なされてしまう恐れもあるので、詳しい方法は税理士に相談しましょう。

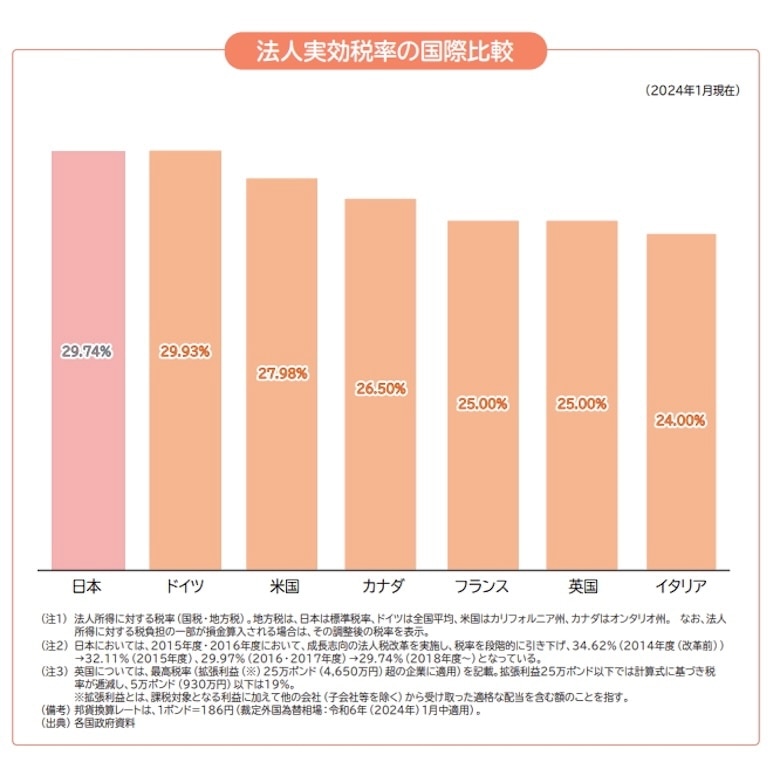

諸外国の法人税との違い

平成25年(2013年)度、日本の法人実効税率は37%と、OECD加盟国や近隣アジアと比較して高い傾向にありました。

そのため、日本の法人の中には、法人税率が著しく低い国(タックスヘイブン)に資金を移し、日本での納税額を減らす(租税回避)行為を行っているところもありました。

日本政府はこのような事態を受け、平成27年・28年度税制改正において、「課税ベースの拡大により財源を確保しながら、法人税率を引き下げる」という方針のもと、改革が進められてきました。

その結果、日本の法人実効税率は平成30年度には29.74%となり、政府が目標としていた「法人実効税率20%台」が実現しました。

おわりに

経営者なら知っておきたい、法人税の基礎知識について解説しました。

法人を設立したら、法人税の申告・納税の義務が発生します。また、法人税を節税するための方法も知っておく必要があるでしょう。

法人税についてわからないことがあれば、税理士ドットコムのオンライン税務相談サービス「みんなの税務相談」をご活用ください。また法人税申告を頼める税理士をお探しの場合は、「税理士紹介サービス」までお問い合わせください。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!