【スタートアップ企業必見】赤字でも融資を受けられる「挑戦支援資本強化特例制度(資本性ローン)」とは

起業したばかりの時期や、新規事業をスタートしたときなどは、業績が不安定になりがちなため、資金繰りに苦労する企業は多いでしょう。

このような場合でも利用できる資金調達方法として、日本政策金融公庫が取り扱う「挑戦支援資本強化特例制度(資本性ローン)」という融資制度があります。

目次

挑戦支援資本強化特例制度(資本性ローン)とは

資本性ローンとはその名の通り、金融審査において借入金が負債ではなく資本としてみなされる特殊な融資制度です。

その中でも特に多くの事業者が利用するのが、日本政策金融公庫における「挑戦支援資本強化特例制度」です。業績よりも事業の新規性と成長性を重視するため、ベンチャー企業やスタートアップ企業でも利用しやすいなどの特徴があります。

資本性ローンのメリット

資本性ローンには、主に次の5つのメリットがあります。

借入額が「自己資本」とみなされる

通常の借入れは「負債」とみなされます。しかし資本性ローンの場合、会計上は「借入金」として負債に計上されますが、金融検査上は「負債」ではなく「資本」とみなされることになります。

そのため、自己資本率を下げることなく財務体制を強化することができ、その結果、会社としての信用力が上がり、追加の融資も受けやすくなります。

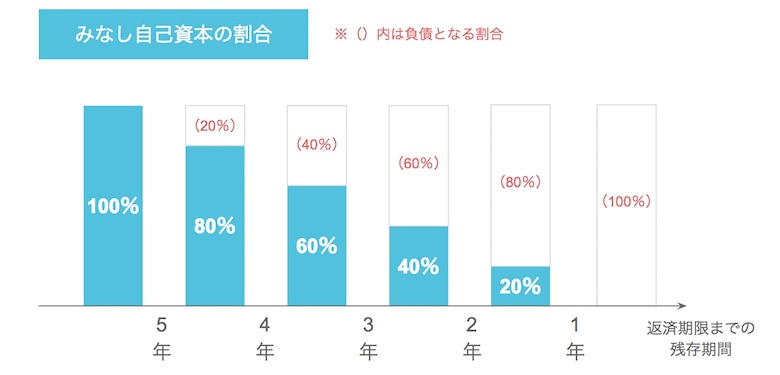

みなし自己資本比率について

返済期限までの残存期間によって、借入金に対して自己資本とみなされる金額の割合が以下のように変わります。

【返済期限】

5年以上・・・100%

5年未満4年以上・・・80%

4年未満3年以上・・・60%

3年未満2年以上・・・40%

2年未満1年以上・・・20%

1年未満・・・0%

このように返済期限が迫るとみなし自己資本比率が低減してしまうので、追加の融資を受けるには資本性ローンの返済期限が迫る前に審査申し込みをした方がよいといえます。

無担保・保証人不要

担保や保証人がいなくても借り入れが可能です。そのため、いざというとき代表個人には返済義務が及びません。

赤字経営でも審査対象となる

赤字経営だと融資を受けることは難しく、資金繰りに苦労するのが一般的ですが、この制度では、財政状況よりも事業内容や成長性が重視されます。つまり、経営状況が思わしくなく赤字の場合でも、審査の対象となるのが特徴です。

借入期間中の返済負担がおさえられる

借入期間中の返済は利息分のみとなるため、返済負担をおさえることができます。ただし、元本の返済については借入期間終了後に一括返済となります。

業績が悪いときは金利が下がる

借入金利は、直近決算の業績に応じた1年ごとの金利が適用されます。金利は会社の業績によって変動し、会社の業績が悪いときは低金利になります。そのため、業績が悪いときは適用金利が低くなり、利息をおさえることができます。

資本性ローンのデメリット

資本性ローンにはメリットだけでなく、デメリットもあります。内容をしっかり把握し、メリットとのバランスを考えて借入れを検討しましょう。

業績が上がると金利が上がる

メリットでも触れましたが、借入金利は会社の業績によって変動します。よって、業績が上がると適用金利が高くなり、その分利息が増額するので、注意が必要です。また条件によっては、日本政策金融公庫が実施しているほかの融資制度と比べて、金利が高めになります。

期限前返済ができない

元本は返済期限日に一括返済することに決められています。そのため、業績好調により金利が上がると分かったときに、金利が低いうちに繰り上げ返済をしたいと思っても認められません。

四半期ごとに経営状況を報告

日本政策金融公庫に対して、四半期ごとの経営状況などの報告が義務付けられているため、借り入れ後も定期的に報告資料を用意する手間がかかってしまいます。

利用条件や融資内容

資本性ローンには、個人企業や小規模企業向けに融資を行っている国民生活事業が扱うものと、中小企業向けの中小企業事業が扱っているものがあります。それぞれ利用条件や融資内容に違いがあるので、詳しく紹介しましょう。

国民生活事業の場合

国民生活事業が提供する資本性ローンは、ベンチャー企業やスタートアップ企業など比較的規模が小さい企業を対象にしています。

利用できる人

次の(1)および(2)を満たす法人または個人事業主が融資の対象となります。つまり、(1)に書かれた融資制度のいずれかの条件を満たしつつ、さらに(2)の地域経済の活性化にかかる事業を行うなどの条件を満たす必要があります。

| (1)適用できる融資制度 | 次のいずれかの融資制度の対象となる人

|

|---|---|

| (2)その他の条件 | 次のいずれの要件も満たす人

|

| ※1「技術・ノウハウ等に新規性がみられる」「独立行政法人中小企業基盤整備機構が出資する投資事業有限責任組合から出資を受けている」「事業に新規性及び成長性がみられる」のいずれかにかかる資金に限る ※2「技術・ノウハウ等に新規性がみられる」にかかる資金に限る ※3「新商品・新役務の事業化に向けた研究・開発、試作販売を実施するため、商品の生産や役務の提供に6カ月以上を要し、かつ3事業年度以内に収支の黒字化が見込める人」で、「新たに事業を始める人や事業開始後おおむね7年以内の人」にかかる資金に限る ※4「海外直接投資(転貸資金を除く)」にかかる資金に限る ※5「シンジケートローン特例」を適用しない貸付に限る 参考:日本政策金融公庫|挑戦支援強化特例制度(資本性ローン)国民生活事業 | |

融資限度額

融資限度額の上限は4000万円となります。ただし、「事業承継・集約・活性化支援資金」の適用時には、元の限度額とは別で4000万円の融資枠が設けられます。

返済期間

返済期間は5年1カ月以上15年以内で、返済期日に元金を一括して支払う期限一括返済となっています。なお利息は毎月払いです。

金利

借り入れ後1年ごとに、直近決算の業績に応じて、借入期間ごとに3区分の利率が適用されます。

| 売上高減価償却前経常利益率 | 借入期間 | |||

|---|---|---|---|---|

| 5年1カ月以上 7年以内 | 7年超 9年以内 | 9年超 12年以内 | 12年超 15年以内 | |

| 5%超 | 5.30% | 5.60% | 5.95% | 6.20% |

| 0%以上5%以下 | 3.15% | 3.30% | 3.50% | 3.60% |

| 0%未満 | 1.00% | 1.00% | 1.00% | 1.00% |

中小企業事業の場合

中小企業事業が提供する資本性ローンは、新規事業や企業再建に取り組む中小企業の財務体質強化を図ることを目的としています。比較的規模が大きい企業の場合は、こちらが利用できます。

利用できる人

次の(1)(2)の条件を満たす必要があります。

(1)新企業育成貸付、企業活力強化貸付、企業再生貸付のいずれかが適用されていること(※一部制度を除く)。

(2)地域経済の活性化のために、一定の雇用効果が認められる事業や、地域社会にとって不可欠な事業、技術力の高い事業などに取り組んでいること。

また、対象となる業種や企業の規模(資本金・従業員)は以下のとおりです。

| 対象業種 | 対象規模 |

|---|---|

| 製造業※1、建設業、運輸業など | 資本金3億円以下 または従業員300人以下 |

| 卸売業 | 資本金1億円以下 または従業員100人以下 |

| 小売業 | 資本金5000万円以下 または従業員50人以下 |

| サービス業※2 | 資本金5000万円以下 または従業員100人以下 |

| ※1 製造業のうちゴム製品製造業(自動車または航空機用タイヤおよびチューブ製造業、工業用ベルト製造業を除く)は、資本金3億円以下また は従業員900人以下。 ※2 サービス業のうち旅館業は、資本金5000万円以下または従業員200人以下、ソフトウエア業および情報処理サービス業は、資本金3億円以下または従業員300人以下。 ※貸付対象は、上記の業種及び企業規模に該当する会社(監査法人、特許業務法人、弁護士法人、税理士法人、司法書士法人、土地家屋調査士法人、社会保険労務士法人および行政書士法人を含む)および個人、中小企業等協同組合等。 | |

融資限度額

融資限度額は1社あたり3億円となっています。ただし、「事業承継・集約・活性化支援資金(企業活力強化貸付)」については、別枠3億円となります。

返済期間

返済期間は5年1か月、7年、10年、15年のいずれかで、返済期日に元金を一括して支払う期限一括返済となっています。なお利息は毎月払いです。

金利

適用した貸付制度に基づき、借り入れ後1年ごとに、直近決算の業績に応じて、3区分の利率が適用されます。

| 借入期間 | |||

|---|---|---|---|

| 5年1カ月 | 7年 | 10年 | 15年 |

| 4.25% | 4.75% | 5.10% | 5.40% |

| 3.20% | 3.60% | 3.85% | 4.10% |

| 0.40% | 0.40% | 0.40% | 0.40% |

| 借入期間 | |||

|---|---|---|---|

| 5年1カ月 | 7年 | 10年 | 15年 |

| 5.70% | 5.80% | 5.85% | 5.95% |

| 4.05% | 4.15% | 4.20% | 4.30% |

| 0.40% | 0.40% | 0.40% | 0.40% |

審査に通るためのポイント

資本性ローンは金融審査上、借入額が自己資本とみなされることや、無担保・保証人不要で融資を受けることができるなど、企業にとってメリットが多い融資制度となっています。そのため、ほかの融資制度と比べて審査基準が厳しいといわれています。

前述したように、資本性ローンは申請時の経営状況よりも事業内容が重視され、審査時に事業計画書の提出を求められます。その中で審査のポイントとなるのが事業の新規性と成長性となります。

なお、新規性と成長性の判断基準について、日本政策金融公庫では次のように定めています。

・新規性の判断基準

次のいずれかに該当し、事業化されて7年以内であること

(1)新たな事業による製品または役務の提供が、機能、用途、性能等(役務の提供の場合は、内容、手段、効率性等)の面において、従来にない特徴を有し、当該事業が属する業界または財・サービスを供給する市場等における新たな活動を誘引する等先導的な役割を果たすと見込まれること。

(2)中小企業に広く用いられていない技術・ノウハウ等を利用することによる生産コストの大幅な引き下げ、品質・性能の著しい向上等製法、製品または役務の提供内容・手段等に質的な転換が認められること。

・成長性の判断基準

次のいずれかに該当し、事業計画に沿って円滑な成長が期待できること

(1)取引実績または今後の販売・受注見込み等から判断して、成長性が見込まれること。

(2)相応の市場規模が見込まれること。

(日本政策金融公庫|成長新事業育成審査会について)

つまり、資本性ローンで融資を受けるには、新事業の製品やサービスが、成長が期待できる今までにない画期的なもので、社会に影響を与えると認められることが重要となります。また、それを伝えられる事業計画書を作成することが、審査に通るポイントだといえます。

おわりに

資本性ローンは現在の業績ではなく、事業内容を重視して審査が行われるため、スタートアップ企業やベンチャー企業でも利用しやすい制度です。また、新規事業を立ち上げた場合、足元では赤字フェーズが続くことも多く、そうした際にも融資の対象となることも利点といえるでしょう。

ただし、融資を受けるには事業計画書の作成がとても重要となります。税理士など専門家のアドバイスやサポートを受けながら精度の高い事業計画書を作成し、融資実行に繋げられるようにしましょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!