2017年度以降の確定申告はココが変わる!税金で損しないためのポイントとは?

平成29年度(2017年度)は、配偶者控除の見直しがされ、セルフメディケーション税制が始まり、医療費控除を受ける際の領収書の添付がいらなくなるなど、個人に関わる税制改正がいくつかありました。

この影響により、これまで確定申告が不要だった人でも、確定申告をすることによって、税金還付が受けられる可能性が高くなるなど、2017年度分の確定申告は、これまでの内容と少し変わるので、注意が必要です。

そこで、どのような点が変更になったのか、確定申告のおさらいも含めて解説いたします。これを読んで、ミスなく正しい申告・納税をして、税金で不利にならないようにしましょう。

目次

確定申告のおさらい

はじめに、確定申告の基本知識について確認していきましょう。

確定申告とは、個人の所得にかかる税金を申告し、納税するための手続きをいいます。1月1日から12月31日までの1年間分の個人所得を計算し、翌年3月15日までに税務署へ申告・納税します。

2017年度分の確定申告は、2018年2月16日(金)から3月15日(木)までが期間です。

*「所得」とは税法上の専門用語であり、一般に「利益」と言われているものです。

確定申告が必要な人

確定申告が必要な人は、「自営業を営んでいる人」や「フリーランスで仕事をしている人」というイメージがあるかもしれません。

ですが、「確定申告なんて必要ない!」と思われているサラリーマンやアルバイトの方でも、以下の条件に当てはまる場合には確定申告が必要になります。

年間の給与所得が2,000万円を超える人

年間の副業の利益(所得)が20万円を超える人

給与収入を2箇所以上から受け取っている人

源泉徴収や年末調整を受けていない給与がある人

給与収入以外の所得金額が20万円を超える人

退職所得がある人(源泉徴収されていない退職金がある場合)

医療費控除、雑損控除、寄附金控除、住宅ローン控除などの控除を受けたい人

年の途中で退職し、それ以降新たに就職していない人

住民税申告が必要な人

住民税とは、国ではなく自治体などの地方公共団体に納める、地方税と呼ばれる税金です。都道府県民税・市町村民税のことを指しています。

住民税は各自治体の行政サービス(教育やごみ収集、公営施設や道路・公園の維持管理など)の費用として使われています。

原則として住民税(地方税)の申告は、確定申告(国税)を行うと不要になります。なぜなら、確定申告を済ませると税務署はみなさんがお住いの地方公共団体に通知し、自動的に住民税の計算も行われるからです。

そのため、確定申告を行なっていない方で以下の条件に当てはまる場合は、住民税の申告が必要になります。

- 給与所得以外の所得がある人(副業などで収入を得ている人)

- 何らかの理由(年の途中での退職)で年末調整をしていない給与所得者

- 公的年金収入がある人

- 住民税が非課税になる条件の人

なお、住民税が非課税になる条件は、以下のとおりです。

- 生活保護受給者

- 寡婦、寡夫、障がい者、未成年者、で前年度の合計所得金額が125万円以下(給与所得のみの場合、給与収入が204万4,000円未満)

- 前年度の合計所得金額が各自治体の条例で定める金額以下

住民税の申告をしなかった場合

例えば、年金受給者が必要な住民税の申告をしなかった場合は、実務上どうなるでしょうか?

市区町村などから「申告してください」などと電話がかかってくるとイメージをお持ちの方もいるかと思いますが、実際にはそのようなことはありません。前年の申告内容を基にして、市区町村が今年の課税金額を一方的に算出して納税者に課税してきます。

ただし、ここで重要なことは寡婦控除等の所得控除は殆んど考慮されません。その結果、申告を怠った納税者は、不要に高い税金を納めることになりますので注意が必要です。ちなみに、この場合は後日適正に確定申告すれば税金は還付されます。

セルフメディケーション税制が始まった

セルフメディケーション税制とは、2017年1月1日より始まった医療費控除の特例制度です。

従来から続く「医療費控除制度」は、医師・歯科医師による診療費や治療費、治療・療養に必要な医薬品の購入費などが控除の対象になっていて、最大で200万円までの額が控除されます。

しかしこれまでは、ビタミン剤など病気予防や健康増進のための医薬品の購入代金は医療費とはならず、控除の対象外となっていました。

これに対して、新制度「セルフメディケーション税制」では、控除の対象をOTC医薬品の購入費用まで含めています。

OTC医薬品を年間1万2000円を超えて購入した際に、1万2000円を超えた部分の金額(ただし上限金額:8万8000円)については所得控除を受けることができます。

OTC医薬品とは

OTC医薬品とは、法律的には一般用医薬品のことです。

かつては「大衆薬」や「市販薬」などの呼び方がされていましたが、2017年より「OTC医薬品」に呼称が変更・統一されました。

ちなみにOTCの語源は、「Over The Counter(オーバー・ザ・カウンター)」の略であり、ドラッグストアなどカウンター越しに薬が販売されることに由来しています。

対象となるOTC医薬品は11月16日時点で、1,667品目です。対象製品の多くに、以下のような共通識別マークが入っていますので、こちらを目印に購入すると良いでしょう。

また、詳細は厚生労働省サイト「セルフメディケーション税制対象品目一覧」からも確認することができます。

セルフメディケーション税制の対象となる人は?

セルフメディケケーション税制は、「適切な健康管理の下で医療用医薬品からの代替を進める」という観点から導入されたものです。

つまり、日々健康管理に努めている人が、健康維持のために市販薬を購入した場合にも控除を受けられるようにした制度と言えるでしょう。

控除の対象となるのは、所得税・住民税を納めていて、以下のいずれかを受けている人になります。

- 特定健康診査(メタボ健診)

- 予防接種(インフルエンザなどの予防接種)

- 定期健康診断

- 健康診査

- がん検診

控除を受けるために必要な手続き

セルフメディケーション税制の適用を受けるためには、所定の書類などを確定申告書に添付、または申告書提出時に提示する必要があります。

- 対象となる医薬品等購入費の額など定められた事項の記載のある明細書

- この特例の適用を受ける年分において一定の取組みを行ったことを明らかにする書類(確定申告の対象となる年と同一の年に受診したものであること)

2017分の確定申告に際しては、上記いずれの書類も確定申告書に添付するか提示すれば良いことになっています。

セルフメディケーション税制の注意点

セルフメディケーション税制は医療費控除の特例であり、従来の医療費控除とどちらか一方を有利選択して自己責任で適用を受けることになります。

したがって、セルフメディケーション税制の適用を選択した場合、従来の医療費控除を受けることができなくなります。

反対に従来の医療費控除を選択した場合、セルフメディケーション税制は受けられなくなりますので注意が必要です。

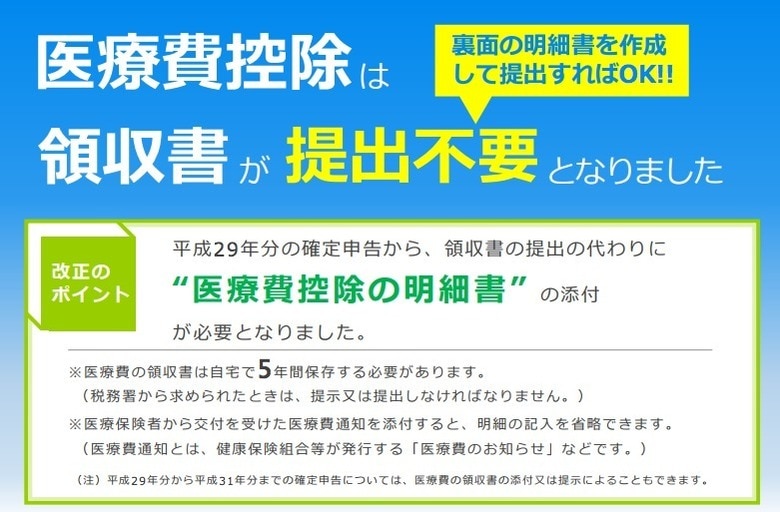

医療費控除の領収書が添付不要に

参照:国税庁|医療費控除

セルフメディケーション税制の導入に併せて、医療費控除も一部変更があります。

昨年度までは、医療費控除を受けるためには、確定申告の際に「医療費の領収書」の添付が必要でした。今年度(2017年度)からは、「医療費の領収書」の添付が不要になり、「医療費控除の明細書」の添付が必要になります。

「今までも明細書は提出していたような…?」と疑問に思う方もいらっしゃるかもしれません。

昨年度までの明細書は、「医療費の明細書」として、あくまで領収書の補助的な役割を果たすものでした。

しかし、今年度からは「医療費控除の明細書」となり、領収書に代わって提出が必要な書類となります。また、医療保険者から交付を受けた医療費通知を添付すると、明細の記入を省略することができます。

なお、2017年分から2019年分までの確定申告については、「医療費の領収書の添付又は提示」でも可能です。

領収書は税務署に提出したほうが安心?

ところで、医療費の領収書が添付(提出)不要になったと聞くと、何か得した気分になるかもしれませんが、実は、そう単純には喜べない理由があります。

税務署長は、確定申告期限から5年間、当該明細書等にかかる医療費の領収書の提示又は提出を求めることが出来ます。例えば、5年前の医療費の領収書の提示を求められたとき、これを税務署長に提示出来なければ当然5年前の医療費控除は取り消され、5年前に遡って所得税を追加で納め、かつ延滞税等の罰金も納める可能性があります。

つまり、領収書などは自分で保管せず税務署へ提出したほうが、安心安全かもしれないということです。

既存住宅のリフォームに係る特例措置の拡充

2017年度の税制改正によって既存住宅のリフォームに係る特例措置が拡充されました。

所得税の特別控除に関しては、「ローン型」と「投資型」の二つに区分できます。

所得税控除(ローン型)

ローン型では、個人が返済期間が5年以上の住宅ローンを借りて、省エネ改修工事または耐久性向上のための改修工事を含む増改築工事を行なった場合、5年間にわたって所得税額の控除(5年間で62.5万円)を受けられるようになりました。

所得税控除(投資型)

投資型では、耐震のための改修または省エネ改修工事と併せて、一定の耐久性向上のための改修工事を行った場合、工事額相当額の10%(ただし下記の限度額あり)をその年の所得税額から控除できるようになりました。

控除限度額は工事の種類によって異なりますが、25万円から最大60万円までが控除されます。

なお、適用期間は2017年4月から2021年12月までです。

固定資産税控除

所得税の控除に加えて、住宅に係る固定資産税についても控除が受けられます。

増改築による長期優良住宅認定を受けた場合、固定資産税が3分の2減額になります。

長期優良住宅とは、長期間にわたって良好な状態で住み続けることができるための措置が施されている住宅を指します。以下の条件を満たした場合、長期優良住宅の認定を受けられる可能性が高くなります。

- 耐震性(地震に強く、倒壊しづらい)

- 耐久性(構造や骨組みがしっかりしている)

- 省エネルギー

- 居住環境(町並みと調和している)

なお、適用期間は2017年4月から2018年3月までの1年間です。

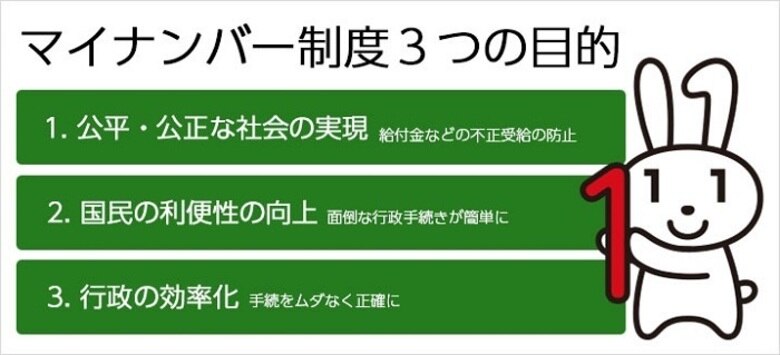

マイナンバーは記載する?

参照:社会保障・税番号制度

昨年の確定申告に引き続き、2017年分(2018年提出)の確定申告に際しても、「マイナンバーの記載」及び「本人確認書類の提示または写しの添付」が必要です。

本人確認書類については、マイナンバーカードをお持ちの方は、マイナンバーカードのみで本人確認(番号確認と身元確認)ができます。

まだマイナンバーカードをお持ちでない方は、番号確認書類と身元確認書類が必要です。それぞれの書類として使える例は以下のとおりです。

番号確認書類(ご本人のマイナンバーを確認できる書類)

- 通知カード

- マイナンバーの記載がある住民票の写しまたは住民票記載事項証明書

身元確認書類(記載したマイナンバーの持ち主であることを確認できる書類)

- 運転免許証

- パスポート

- 在留カード

- 公的医療保険の被保険者証

- 身体障害者手帳

また確定申告書に記載するマイナンバーですが、申告者本人の他に控除の適用を受ける配偶者や扶養親族等のマイナンバーも記載することになりますのでご注意ください。

確定申告を間違えないためのポイント

確定申告の内容を間違えたり、期限を過ぎての申告になると、ペナルティが課される場合があります。

ペナルティの内容としては、申告した税額が正しい税額よりも不足していれば、その不足税額に加えて、過少申告加算税が課されます。さらに仮装隠蔽等による所得隠しなど悪質な行為があったと判断されると重加算税が課され、これに加えて、延滞税の支払いが生じます。

確定申告を間違えたら

確定申告を間違えた場合、その申告内容を訂正・修正する必要があります。方法は以下の3通りです。

- 訂正申告

- 更正の請求

- 修正申告

申告期限日前に誤りに気がついたとき

訂正申告とは、申告期限日以前に誤りに気付いた場合に行う訂正方法です。

一旦確定申告を提出してしまってた後でも、申告期限内であれば何度でも申告書を提出することができます。税務署は最後に提出されたものに基づいて手続きを行なってくれるので訂正申告は簡単に行うことができます。書式自体も通常の確定申告書と同様です。ただし、申告書の上部に赤字で「訂正申告」と書き込むとより良いでしょう。

申告期限後に誤りに気がついたとき

一方で、更正の請求及び修正申告とは、訂正申告とは異なり、確定申告期限を過ぎてしまった後で誤りに気付いた場合の方法です。

それでは、二つの違いについて説明します。

更正の請求は、提出した申告書の税額が本来の税額より多い場合、もしくは本来の還付額よりも受け取る額が少ない場合に行う手続き、つまり、税金を返してもらうための手続きです。

修正申告とは、提出した申告書の税額が本来の税額より少ない場合、もしくは本来の還付額よりも受け取る額が多い場合に行う手続き、つまり、税金を追加で納める手続きです。

修正申告に関しては、本来支払うべき税金よりも少ない額しか納付していないため、早めに手続きをする必要があります。自主的に修正申告を行わないと、税務署から指摘を受けてしまう場合がありますので注意が必要です。

このように、確定申告を間違えたとしても、上記3つの方法を用いて後々修正することができます。しかし、手続きには時間がかかり、場合によってはペナルティとして追加で税金を納めなくてはなりませんので、確定申告は慎重に正確に行うことが望ましいでしょう。

確定申告で誤りが多い10の事例

確定申告でペナルティを発生させないためには、「正しい申告を期限内にする」ことで防ぐことができます。

では、確定申告で間違いやすいケースとはどのような内容なのでしょうか。

確定申告で誤りが多いケースを国税庁がHP上に掲載しています。こちらで紹介されている10のケースは以下の通りです。

- 国外所得の申告漏れ

- 副収入の申告漏れ

- 一時所得の申告漏れ

- 医療費控除の計算誤り

- 寄附金控除の適用漏れ

- 地震保険料控除の適用誤り

- 寡婦控除・寡夫控除の適用漏れ

- 配偶者特別控除の適用誤り

- 基礎控除の記載漏れ

- 復興特別所得税額の記載漏れ

例えば昨今、「働き方改革」で副業が取り沙汰されていますが、副業に関しては、本業以外で経費など差し引いたあとの金額が20万円超だと確定申告が必要になります。

20万円を超える所得がある場合には、営利目的でない趣味の範囲の活動だとしても確定申告しなければなりませんので注意が必要です。

ちなみに、ここで「副業」といっているのは、原稿料・講演料・ちょっとしたネットビジネス、などのサイドビジネスの報酬であり、所得税法上「雑所得」に区分されるものです。

もしも収入の内容が給与の扱いか雑所得の扱いが分からなければ、支払ってくれる会社に確認して下さい。給与所得者は、他の所得が20万円以下であれば申告する必要はありませんから、先程の雑所得の金額が20万円以下であれば確定申告の必要はありません。

ただし、先程の副業の収入を給与としてもらっているのであれば、たとえ収入が20万円以下であっても確定申告が必要となりますので、注意して下さい。

配偶者控除の改正の適用は2018年から

2017年の税制改正で、配偶者控除及び配偶者特別控除の見直しが決定されました。

この税制の適用は2018年以降からの適用となりますので、2017年度分については従来の通りでの申告となります。

また、2018年からの主な変更点は、以下のとおりです。

- 配偶者控除の世帯主の年収要件(世帯主の年間の合計所得金額が1,000万円以下)が追加され、高所得者は控除が受けられなくなるまたは控除額が減少する

- 配偶者の年収要件の上限が引き上げられ、適用範囲が拡大する(配偶者特別控除の対象外だった年収141万円~201万円は、2018年からは対象となる)

これにより、収入は増えても増税を受けない働き方ができるようになったため、パート主婦の方は税金を意識した就業調整は今までと比べてより楽になるといえます。

一方で、世帯主の年収要件が足されたことから、高所得者は今までより支払う税金が多くなりますのでご注意ください。

おわりに

確定申告の基本から、今年の変更点、そして間違いやすいケースに至るまでを紹介いたしました。

サラリーマンの方であれば、会社が年末調整の際に適用してくれる項目(生命保険料や住宅ローンの控除など)がありますが、医療費控除などを利用する際などは、自ら確定申告をする必要があります。

個人事業主や副業をしているサラリーマンの方など、この記事を参考にし、改めて確定申告が必要どうかを確認してみることをおすすめします。

確定申告の手続き中に分からないことがありましたら、「みんなの税務相談」で無料相談も受け付けているので、お気軽にご相談ください。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!