【保存版】夏の税務カレンダー 6月7月8月に行う税務業務のまとめ

税金の納付や各申請書類の提出などは、必ず期限が設けられています。

原則として定められている納付期限や提出期限が土日祝と重なる場合は、次の平日が期限となります。そのため、毎年期限が異なる場合もあり、その都度確認が必要となります。

このページでは、事業者や税務担当者向けに、6月・7月・8月中に行う税務の期限や内容についてまとめています。対応漏れや事前の準備に役立てば幸いです。

目次

6月の納税カレンダー

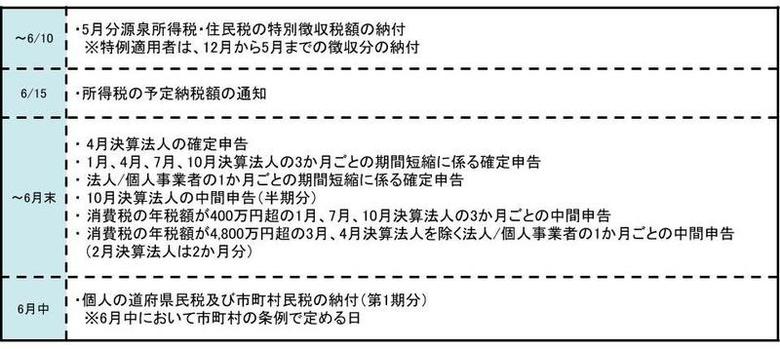

「5月分源泉所得税・住民税特別徴収税額の納付期限」6月10日

従業員から源泉徴収した所得税・住民税は、翌月10日までに税務署へ納付します。

5月給与から源泉徴収した所得税・住民税は6月10日までに納付しましょう。納入書は市区町村から送付されます。

納付期限の特例

給与を支払う従業員が常時10人未満の事業者(源泉徴収義務者)は、納付を6か月ごとの年2回にできる納期の特例を適用することができます。

この特例を利用するには、税務署へ「源泉所得税の納期の特例の承認に関する申請書」、市区町村へ「特別徴収税額の納期の特例に関する申請書」をそれぞれ提出することが必要です。特例適用後の、所得税と住民税の納付期限は次のとおりです。

| 原則期間 | 特例期間 | |

|---|---|---|

| 所得税 復興特別所得税 | 給与支払月の翌月1日まで | 1月~6月分は7月10日まで 7月~12月分は1月20日まで |

| 住民税 | 5月~11月分は12月10日まで 12月~5月分は6月10日まで |

住民税に関しては、特例適用後は6月20日が期限となっていますので、6月は住民税の納付期限ということを覚えておきましょう。

「所得税の予定納税額の通知」6月15日

その年の5月15日時点において、確定している前年度分の所得金額や税額など(予定納税基準額)が15万円以上である場合、その年の所得税の一部を予め納付(前払い)するという制度があり、これを「所得税の予定納税」といいます。 対象者は6月15日までに、税務署長から「予定納税額のご案内」というものが届きます。

「4月決算法人の確定申告期限」6月末

4月が決算月の法人は、6月末までに「法人税・法人事業税・法人住民税・消費税・地方消費税」の決算申告をしなければなりません。

「課税期間短縮に係る消費税の確定申告期限」6月末

消費税の課税期間は、個人事業者については1月1日から12月31日までの1年間で、法人については事業年度ごととされています。

ただし、特例として、「消費税課税期間特例選択・変更届出書」を、原則としてその適用を受けようとする短縮に係る各期間の開始の日の前日までに、税務署長に提出することにより、課税期間を次のとおり3か月ごと又は1か月ごとに短縮することができます。

| 区分 | 個人事業者 | 法人 |

|---|---|---|

| 3か月ごと | 1月から3月分 → 5月31日まで 4月から6月分 → 8月31日まで 7月から9月分 → 11月30日まで 10月から12月分→翌年の3月31日まで | 事業開始日から3か月ごとに区分した各期間 → 期間末日の翌日から2か月以内 |

| 1か月ごと | 1月1日から1か月ごとに区分した各期間のうち1月から11月分→ 期間末日の翌日から2か月以内 12月分→翌年の3月31日まで | 事業開始日から1か月ごとに区分した各期間 → 期間末日の翌日から1か月以内 |

1か月ごとを選択した事業者と3か月ごとを選択した、1月、4月、7月、10月決算法人は6月中に消費税の確定申告をすることになります。

「法人税・消費税の中間申告期限」6月末

中間申告とは、前年の納税額に応じて年度の途中に、その期間までの「法人税・法人住民税・法人事業税・消費税・地方消費税」の申告と納付を行うというものです。

法人税等の中間申告

事業年度開始後6か月を経過した日から2か月以内が、法人税等の中間申告の提出期限となります。10月決算法人であれば、6月が提出・納付期限です。

ただし、創業1年目や、前年度の法人税額が20万円以下の法人であれば、中間申告の必要はありません。また、中間申告をしなくても、予定納税額の納付をすれば予定納税額による申告をしたものとみなされます。

なお、中間申告は必須ではなく、もし中間申告をしなかった場合は、前年度実績による額で申告があったものとみなし(みなし申告)、前年度の納付額の半分を納付することになります。

消費税等の中間申告

消費税の中間申告期限や回数は、前年度の消費税額によって異なります。

原則として、前年度の消費税額が48万円以下の事業者であれば、中間申告の必要はありません。また、課税期間の特例制度の適用事業者も同様です。

6月が中間申告の期限となる事業者の要件は次のとおりです。

- 前年度の消費税額が48万円超400万円以下の10月決算法人の年1回の中間申告

- 前年度の消費税額が400万円超4,800万円以下の1月、7月、10月決算法人の3か月ごとの中間申告

- 前年度の消費額が4,800万円超の3月、4月を除く決算法人と個人事業者の1か月ごとの中間申告

「個人住民税の納付(第1期分)」6月中

住民税とは自治体の行政サービスなどに使うための費用を、その個人の担税力に応じて分担するための税金です。

会社員などの給与所得者は、会社から支払われる給与から天引きという形で納付します。一方で、個人事業者の方は、自ら納付する必要があります。

一般的には、6月上旬~中旬頃に税務署から住民税の通知が送付されます。分割納付の場合は、6月・8月・10月・1月の年4回に分けて納付しますので、6月は第1期分の個人住民税の納付期限ということです。

7月の納税カレンダー

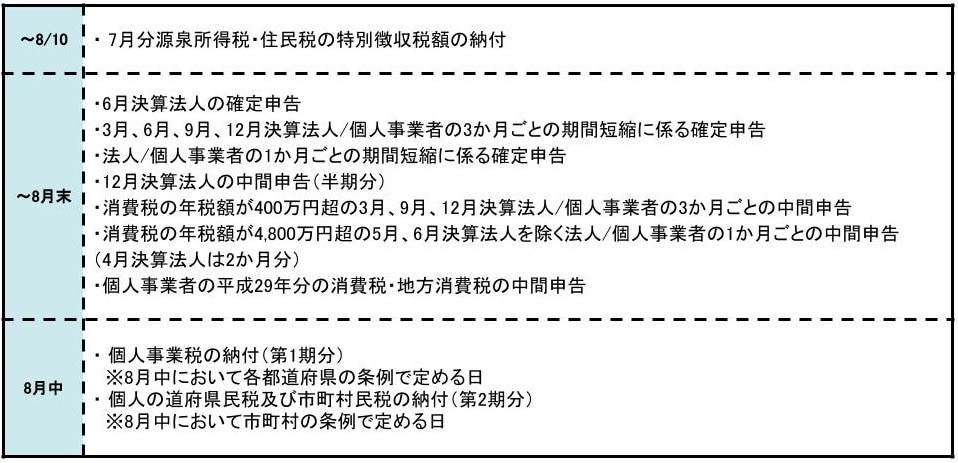

「6月分源泉所得税・住民税特別徴収税額の納付期限」7月10日

従業員から源泉徴収した所得税・住民税は、翌月10日までに税務署へ納付します。

6月給与から源泉徴収した所得税・住民税は7月10日までに納付しましょう。所得税徴収高計算書(納付書)は税務署から、住民税の納入書は市区町村から送付されます。

所得税に関しては、特例適用後も7月10日が期限となっていますので、7月10日は所得税の納付期限ということを覚えておきましょう。

「税理士法施行66周年」7月15日

税務ではありませんが、税理士法は今から66年前の、昭和26年6月15日に公布、7月15日に施行されました。2017年7月15日は、税理士法施行66周年です。

「所得税の予定納税額の減額申請期限」7月15日

6月30日の時点で、次のような理由によって、納税額の見積もりが予定納税額より少なくなる場合は「予定納税額の減額申請手続」というものを行うことができます。

- 廃業・休業・失業をした

- 業況不振により前年分所得より少なくなる見込み

- 災害・盗難・横領により損害を受けた(雑損控除)

- 医療費控除・配偶者控除・住宅ローン控除などの各種控除額が前年より増加した

予定納税額の減額申請は、税務署へ「所得税及び復興特別所得税の予定納税額の7月(11月)減額申請書」を提出することが必要です。

予定納税額の減額申請手続は次の期間に年2回行うことができます。1期分と2期分の両方の減額申請を行う際は、7月15日が期限となっています。

| 申請する予定納税 | 納税額を見積もる基準日 | 提出期限 |

|---|---|---|

| 第1期と第2期 | 6月30日 | 7月1日~7月15日 |

| 第2期分 | 10月31日 | 11月1日~11月15日 |

「所得税の予定納税額の第1期分納付期限」7月末

予定納税の対象者は6月15日までに、税務署長から「予定納税額のご案内」というものが届きます。連絡が来たら、所得税の予定納税基準額の3分の1ずつ、7月中(第1期)と11月中(第2期)に納付しなければなりません。

「5月決算法人の確定申告期限」7月末

5月が決算月の法人は、7月末までに「法人税・法人事業税・法人住民税・消費税・地方消費税」の決算申告をしなければなりません。

「課税期間短縮に係る消費税の確定申告期限」7月末

消費税の課税期間は、個人事業者については1月1日から12月31日までの1年間で、法人については事業年度ごととされています。

ただし、特例として、「消費税課税期間特例選択・変更届出書」を、原則としてその適用を受けようとする短縮に係る各期間の開始の日の前日までに、税務署長に提出することにより、課税期間を次のとおり3か月ごと又は1か月ごとに短縮することができます。

| 区分 | 個人事業者 | 法人 |

|---|---|---|

| 3か月ごと | 1月から3月分 → 5月31日まで 4月から6月分 → 8月31日まで 7月から9月分 → 11月30日まで 10月から12月分→翌年の3月31日まで | 事業開始日から3か月ごとに区分した各期間 → 期間末日の翌日から2か月以内 |

| 1か月ごと | 1月1日から1か月ごとに区分した各期間のうち1月から11月分→ 期間末日の翌日から2か月以内 12月分→翌年の3月31日まで | 事業開始日から1か月ごとに区分した各期間 → 期間末日の翌日から1か月以内 |

1か月ごとを選択した事業者と3か月ごとを選択した、2月、5月、8月、11月決算法人は7月中に消費税の確定申告をすることになります。

「法人税・消費税の中間申告期限」7月末

法人税等は、11月決算法人であれば、7月が提出・納付期限です。

消費税等が、7月に中間申告の期限となる事業者の要件は次のとおりです。

- 前年度の消費税額が48万円超400万円以下の11月決算法人の年1回の中間申告

- 前年度の消費税額が400万円超4,800万円以下の2月、8月、11月決算法人の3か月ごとの中間申告

- 前年度の消費額が4,800万円超の4月、5月を除く決算法人と個人事業者の1か月ごとの中間申告

「固定資産税(都市計画税)第2期分の納付期限」7月中

「土地・家屋・償却資産」を総称して固定資産といいます。毎年1月1日(賦課期日)現在の固定資産の所有者に対して課税されるのが「固定資産税」です。

「都市計画税」は、毎年1月1日(賦課期日)現在の、都市計画法による市街化区域内に所在する土地・家屋の所有者として、固定資産課税台帳に登録されている人に課税されます。

納付期日は各市区町村ごとに定められていて、年4回に分けて納付します。

例えば、東京都の第2期分の納付期限は10月2日ですが、神奈川県・埼玉県などは7月31日が第2期分の納付期限となっていますので、所轄の税務署によっては、7月が固定資産税及び都市計画税の納付期限となります。

第1期納付期限の10日前までに、「納税通知書」が届くので、期日はそちらで確認することができます。

8月の税務カレンダー

「7月分源泉所得税・住民税特別徴収税額の納付期限」8月10日

7月給与から源泉徴収した所得税・住民税は8月10日までに納付しましょう。

「6月決算法人の確定申告期限」8月末

6月が決算月の法人は、8月末までに「法人税・法人事業税・法人住民税・消費税・地方消費税」の決算申告をしなければなりません。

「課税期間短縮に係る消費税の確定申告期限」8月末

1か月ごとを選択した事業者と、消費税の課税期間を3か月ごとに短縮した個人事業者と、3か月ごとを選択した3月、6月、9月、12月決算法人は8月中に消費税の確定申告をすることになります。

| 区分 | 個人事業者 | 法人 |

|---|---|---|

| 3か月ごと | 1月から3月分 → 5月31日まで 4月から6月分 → 8月31日まで 7月から9月分 → 11月30日まで 10月から12月分→翌年の3月31日まで | 事業開始日から3か月ごとに区分した各期間 → 期間末日の翌日から2か月以内 |

| 1か月ごと | 1月1日から1か月ごとに区分した各期間のうち1月から11月分→ 期間末日の翌日から2か月以内 12月分→翌年の3月31日まで | 事業開始日から1か月ごとに区分した各期間 → 期間末日の翌日から1か月以内 |

「法人税・消費税の中間申告期限」8月末

法人税等は、12月決算法人であれば、8月が提出・納付期限です。

消費税等が、8月に中間申告の期限となる事業者の要件は次のとおりです。

- 前年度の消費税額が48万円超400万円以下の12月決算法人の年1回の中間申告

- 前年度の消費税額が400万円超4,800万円以下の3月、9月、12月決算法人の3か月ごとの中間申告

- 前年度の消費額が4,800万円超の5月、6月を除く決算法人と個人事業者の1か月ごとの中間申告

「個人事業税の納付期限(第1期分)」8月中

個人事業税とは、個人が営む事業に対して課税されるものです。

個人事業税の納付は、原則として、8月と11月の年2回で、第1期分は8月に税務署から納税通知書が送付されます。記載されている納期までに、税金を納付しなければなりません。

「個人住民税の納付(第2期分)」8月中

住民税とは自治体の行政サービスなどに使うための費用を、その個人の担税力に応じて分担するための税金です。

会社員などの給与所得者は、会社から支払われる給与から天引きという形で納付します。一方で、個人事業者の方は、自ら納付する必要があります。

一般的には、6月上旬~中旬頃に税務署から住民税の通知が送付されます。分割納付の場合は、6月・8月・10月・1月の年4回に分けて納付しますので、8月は第2期分の個人住民税の納付期限ということです。

おわりに

提出期限や申告期限に該当する日が、土・日・祝日に当たると、期限は翌日になりますので、日付だけでなく曜日の意識も必要です。

個人・法人関わらず、事業者であれば毎月様々な税務が発生します。申告を忘れてしまうと、延滞税などのペナルティが課される場合もありますので、忘れないようにしましょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!