海外資産の相続はどうなる?納税義務のある人や注意点を解説

近年、海外不動産への投資が人気で、海外に不動産などの資産を所有している方が増えています。海外資産を、日本に居住している方が相続することになった場合は、原則として日本でも相続税を納税しなければなりません。また、海外に居住している方でも、日本で課税されることがあります。

この記事では、海外資産を相続するときのポイントや、財産の中に海外不動産が含まれている場合の注意点などを解説します。

目次

海外資産を相続する際に納税義務が発生する人

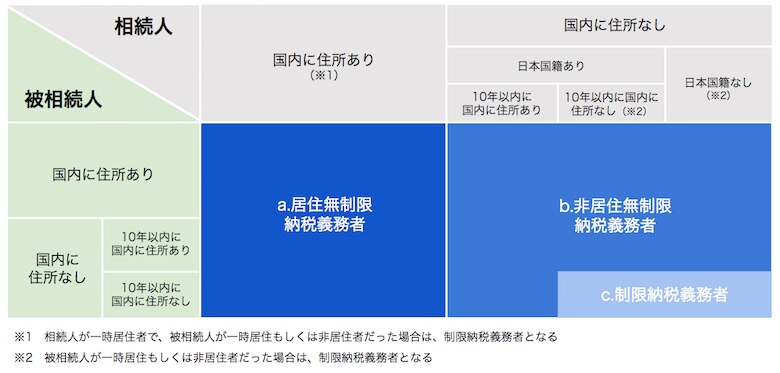

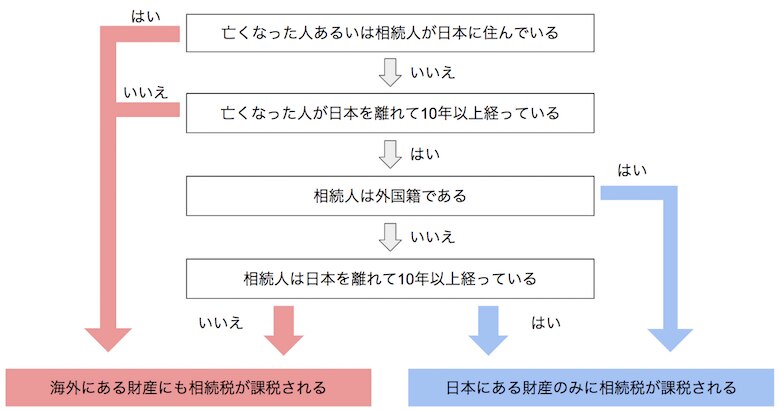

海外資産に相続税が課税されるのは、「無制限納税義務者」に区分される相続人です。

相続発生時に相続人または被相続人が日本に住んでいる場合は「a.居住無制限納税義務者」、相続発生時に日本に住んでいなくても、過去10年以内に相続人または被相続人が日本に住んでいた場合は「b.非居住無制限納税義務者」となり、そのいずれも国内・国外すべての資産に日本の相続税が課税されます。

たとえば、相続人も被相続人も海外に移住して8年しか経過していない場合は「非居住無制限納税義務者」となります。一方で、海外移住して12年目といった場合は「c.制限納税義務者」となり、日本国内の相続財産にのみ課税されることになります。

海外居住で相続時精算課税の適用を受けた人

無制限納税義務者や制限納税義務者のどちらにも当てはまらず、相続時精算課税による贈与を受けた人は、「特定納税義務者」となります。特定納税義務者は、相続時精算課税の適用財産のみが課税対象となります。

相続時精算課税制度とは?注意すべきデメリットや節税メリットがあるケースを解説判定フローチャート

海外資産を相続するときのポイント

海外財産を相続する場合、国内の相続時には無いような手続きが必要になることがあります。具体的にどのような手続きが必要になるのかについて、簡単に見ていきましょう。

プロベートが必要になる国がある

アメリカなどの一部の国では、相続が開始すると「エステート(遺産財団)」が形成されて、まずそこに財産が移転されます。そして、債権や債務の清算や納税を経てから、残余財産が相続人に分配される仕組みになっていて、これら一連の手続きを「プロベート(検認裁判)」といいます。

日本では「遺言書の検認」という手続きが存在しますが、それとはまったくの別物です。異なる点として、遺言書が存在しなくても行われる点や、遺言書の有効性の判断まで行うという点などが挙げられます。

プロベートには多くのプロセスがあるため、手続きが完了するまでには数年かかることがほとんどです。

また、手続き中の財産は自由に利用・売却ができないうえに、管理費や固定資産税などの出費が予想されます。また、プロベートでは財産の内容や相続人の情報が公開されてしまったり、手続きが長くなるほど専門家への報酬や費用がかさむ、といったデメリットがあります。

これらを回避するためには、「ジョイントテナンシーの利用」や「財産を信託財産へ移転する」などの対策を講じておくと良いでしょう。

回避の方法をより詳しく知りたい方は、現地の法律に詳しい専門家の方に話を訊いてみることをおすすめします。

ジョイントテナンシーの利用

プロベートを回避するために有効な手段のひとつに、「ジョイントテナンシー」があります。

この制度は、財産を複数人で共有して所有するというものです。所有者のひとりが亡くなると、その人の所有権は他の共有者に自動的に移転するしくみになっているため、プロベートの手続きが必要なくなります。なお、ここでの所有者の所有割合は、均等になるものとされています。

たとえば、ある不動産を祖父母、父母、兄、妹が共同所有していて、祖父が死亡した場合には、生存している5人に所有権がわたることになります。

ただし、所有権の自動移転の際にも、日本においては相続財産として課税されることがある点に注意しましょう。

納税管理人の選定

「納税管理人」とは、相続人に代わって相続税申告や税務署とのやり取り等、納税に関する業務を行う人のことです。

相続人が海外に住んでいるような場合には、日本で納税管理人を選任する必要があります。

納税管理人には家族や友人などを指定することもできますが、基本的な役割は税務に関することがほとんどなので、税理士などの専門家に依頼するのがよいでしょう。

届出は、納税管理人を定めたとき、または出国の日までに行う必要があります。「納税管理人の届出書」を国税庁のサイトからダウンロードし、被相続人の住所を管轄する税務署に提出しましょう。

外国税額控除が受けられる

「外国税額控除」とは、日本と海外での二重課税を防ぐために、海外で納付した相続税の金額を日本の相続税から控除できる制度のことです。

海外財産に相続税が課された場合、以下の金額のいずれか小さい方の金額を控除できます。

- 外国で支払った相続税の額

- 各種税額控除後の相続税の額 × (相続人が海外保有している財産の価額 ÷ 相続人の全相続財産の価額)

換算レートの確認

たとえば海外不動産の相続税評価額や、売却時の譲渡所得を日本通貨建の金額に直す際には、対顧客直物電信売相場(TTS)と対顧客直物電信買相場(TTB)の仲値(TTM)が用いられます。

この際、レートが円高に振れているときの方が節税になることを覚えておきましょう。

例として、評価額が50万ドルの海外不動産を保有している場合で考えます。ドル円が110円のときの課税評価額は「5,500万円」となり、ドル円が100円のときには「5,000万円」になります。よって差額分の500万円に対する相続税分が、お得になるということです。

海外資産に不動産が含まれている場合

海外資産の中に不動産が含まれている場合にはさらに注意しておくべきポイントがあります。

現地での評価額の調査が必要

海外不動産の相続税額を知るためには、まずその評価額を知る必要があります。国税庁の財産評価基本通達5-2「国外財産の評価」には、以下のように記されています。

国外にある財産の価額についても、この通達に定める評価方法により評価することに留意する。 なお、この通達の定めによって評価することができない財産については、この通達に定める評価方法に準 じて、又は売買実例価額、精通者意見価格等を参酌して評価するものとする。(平12課評2-4外追加)

(注) この通達の定めによって評価することができない財産については、課税上弊害がない限り、その財産の取得価額を基にその財産が所在する地域若しくは国におけるその財産と同一種類の財産の一 般的な価格動向に基づき時点修正して求めた価額 又は課税時期後にその財産を譲渡した場合における譲渡価額を基に課税時期現在の価額として算出した価額により評価することができる。(財産評価基本通達5-2「国外財産の評価」)

つまり、海外不動産の相続税評価額を算出するにあたっては、基本的に国内不動産と同じように路線価や固定資産税評価額などに基づいて計算する、ということです。

しかし、海外には路線価が定められていない国も多くあります。そのような場合には、国税庁が以下の価額を参考に評価額を決定します。

- 実際の売買実例価額、すなわち時価評価額

- 精通者意見価格等、専門家の算出した価額

上記の方法を用いて、個人で海外不動産の評価額を算出することも可能ですが、算出価額の信頼性の点から、不動産会社や不動産鑑定士等の専門家に査定を依頼するのが一般的です。

不動産会社に査定を依頼する

海外不動産の購入は、日本の不動産仲介業者を通じて行うことがほとんどでしょう。物件の情報入手や売買の際に、仲介業者に現地の不動産の時価算出を依頼するというのが一つの方法として挙げられます。

このとき注意しなければならないのは、業者によって時価の算出結果に若干の開きが出てくることです。国税庁に提出する結果の信頼性を上げるため、時価算出は複数業者に任せ、適正な時価を算出できるようにすると良いでしょう。

不動産鑑定士等の専門家に依頼する

もし、不動産業者の協力を得られなかった場合や、広い敷地や温泉付き等の評価が難しいような特殊な物件を保有している場合は、不動産鑑定士等の専門家に時価評価を依頼するのが良いでしょう。

専門家によって算出された評価額は、「精通者意見価格」として国税庁に提出することができます。

ただし、精通者意見価格についての調書の作成には、数十万円もの費用がかかってしまうため、その点は注意が必要です。

小規模宅地の特例を活用する

「小規模宅地等の特例」とは、相続される居住用宅地が330㎡以下である場合、相続税評価額に対して80%の減額がなされる特例制度のことです。たとえば評価額が1億円であれば、それを2,000万円にまで下げることができます。

この特例は所在地に関しての取決めが定められていないため、小規模宅地等の特例の要件を満たしていれば海外不動産に対しても適用することが可能です。

小規模宅地の特例は、相続税の節税において大きな効果を発揮します。宅地の区分と取得者によって適用の条件がありますので、自身が該当しているかどうか一度確認してみましょう。

おわりに

近年、海外の不動産に投資をする人が増えてきていることなどから、海外不動産の保有者に対して税務調査が行われる可能性が高くなっています。海外不動産を相続した際に申告漏れや間違いのないよう、本記事で紹介したようなポイントについてよく確認しておきましょう。

特に、プロベート等の日本にはない制度や、海外財産の評価額の算出方法等については注意が必要です。海外の税法について詳しい専門家は限られているので、きちんと実績を確認して相談・依頼することをおすすめします。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!