【2025年版】共働き、子はどちらの扶養に入れる?税金額の比較シミュレーション

共働き夫婦の家庭では、子供を収入が多い方の扶養に入れているパターンが多いでしょう。ところが収入状況によっては、収入の少ない方の扶養とすることで、住民税を節税できる場合があるのです。

この記事では、扶養のしくみと夫と妻とどちらの扶養にいれるのが有利になるのか、節税シミュレーション付きで解説していきます。

目次

扶養は2種類ある

扶養とは、収入面で援助が必要な家族と生活を共にすることです。

扶養には、所得税や住民税が控除される「税法上の扶養」と、保険証の交付や保険給付が受けられる「健康保険上の扶養」があり、それぞれ扶養に入れる条件が異なります。

税法上の扶養

税法上の扶養に入った人は扶養親族と呼ばれ、納税者は扶養親族がいることで扶養控除が受けられます。扶養控除を受けることで、所得から一定の金額が控除され、その分所得税と住民税の負担を少なくすることができます。

なお、扶養親族と認められるのは、その年の12月31日時点で以下4つの条件すべてに該当している人です。

- 配偶者以外の親族(6親等以内の血族または3親等以内の姻族)、または都道府県知事から養育を委託された児童(里子)、市町村長から養護を委託された老人であること

- 納税者と生計を同じにしていること(同居していなくても、常時、生活費などの送金があれば当てはまる)

- 扶養親族の年間の所得が58万円(給与収入のみの場合は123万円)以下であること

- 青色申告者の事業専従者として給与の支払いを受けていない、または白色申告者の事業専従者でないこと

扶養親族のうち、扶養控除が適用されるのは16歳以上の人がいる場合のみとなっています。なお、配偶者を扶養する場合には、扶養控除ではなく配偶者控除が適用されます。

また、令和7年度の税制改正により、19歳以上23歳未満の親族の年間の所得が58万円超123万円(給与所得のみで123万円超188万円以下)の場合、「特定親族特別控除」が受けられます。控除額は3万円〜63万円です。

16歳未満の子供は扶養控除の対象外

16歳未満の子供は年少扶養親族となり、扶養控除の適用はありません。以前は扶養控除を受けることができましたが、子ども手当(現:児童手当)が創設されたことに伴い、2011年に廃止されました。

- 扶養控除をわかりやすく解説!対象となる親族の条件や控除額について

- 「生計を一にする」とは?定義や証明方法は?よく目にする税務の基本を解説

- 配偶者控除は改正でどう変わった?年収の壁や税金額を比較シミュレーション【最新版】

健康保険上の扶養

健康保険上の扶養に入った人は被扶養者と呼ばれ、健康保険料を納めていなくても、病気や怪我をしたり、出産や死亡した際に健康保険の給付が受けられます。

被扶養者と認定されるためには、被保険者の収入で生計が維持されていることが必須条件となり、続柄によっては同居をしている必要があります。

被保険者と同居している必要がない

- 配偶者

- 子、孫、兄弟姉妹

- 父母、祖父母などの直系尊属

被保険者と同居している必要がある

- 上記以外の3親等内の親族(同一世帯でなければならない)

- 内縁関係の配偶者の父母と子(内縁関係の配偶者が亡くなった後、引き続き同居する場合を含む)

さらに、上記に加えて収入条件も満たさなくてはなりません。収入条件は、被保険者と同居しているかどうかで以下のように異なります。

被保険者と同居している場合

被扶養者の年間収入が130万円未満(被保険者が60歳以上もしくは、障害厚生年金を受けられる程度の障害者の場合は180万円未満)で、かつ被保険者の年間収入の2分の1未満であること

被保険者と同居していない場合

被扶養者の年間収入が130万円未満(被保険者が60歳以上もしくは、障害厚生年金を受けられる程度の障害者の場合は180万円未満)で、かつ収入額が被保険者からの援助額よりも少ないこと

16歳未満の子供がいる場合

前述のとおり、6歳未満の子供は扶養控除の対象外となるので、所得税に関してはどちらの扶養に入れても税額に変化はありません。

しかし住民税には、扶養控除とは別に「非課税限度額」という制度があります。そのため条件によっては、住民税を節税することができます。

住民税(所得割)の非課税限度額とは

非課税限度額制度とは、前年の所得が非課税限度額以下の場合に、所得割が非課税になるというものです。非課税限度額は自治体によって異なりますが、東京都の場合は1人あたり35万円となっています。

扶養親族がいるとさらに32万円が加算されます。ここでいう扶養親族には、扶養控除とは異なり16歳未満の子供も含めることができます。扶養親族の人数によって、非課税限度額は下表のように増えていきます。

| 非課税限度額 | 計算式 | |

|---|---|---|

| 本人のみ | 35万円 | 35万円 × 1人 |

| 本人+配偶者又は扶養親族(1人) | 102万円 | 35万円 × (1人 + 1人) + 32万円 |

| 本人+配偶者又は扶養親族(2人) | 137万円 | 35万円 × (1人 + 2人) + 32万円 |

| 本人+配偶者又は扶養親族(3人) | 172万円 | 35万円 × (1人 + 3人) + 32万円 |

※2021年度からは、上記の非課税を判定する所得に10万円が加算されます。

住民税(所得割)の節税シミュレーション

住民税の所得割は税率10%となっており、以下の計算式で求めます。

(所得 ー 所得控除) × 10% ー 税額控除

実際にどの程度の節税効果が期待できるのか、以下の例を元にシミュレーションしてみます。

【例:東京都在住の場合】

- 夫の給与収入が400万円

└給与所得控除額:400万円×20% + 44万円=124万円

└所得:400万円 - 124万円 =276万円 - 妻の給与収入が210万円

└給与所得控除額:210万円×30% + 8万円=71万円

└所得:210万円 - 71万円 = 139万円 - 8歳の子供と15歳の子供がいる

※所得は給与収入から給与所得控除を差し引いて求めるものとします。

| 所得 | 夫:276万円 妻:139万円 |

|---|---|

| 住民税の 非課税限度額 | 夫:35万円 × (1人+2人) +10万円 +32万円 = 147万円 妻:35万円 |

| 課税判定 | 夫:276万円>147万円=課税 妻:139万円>35万円=課税 |

| 住民税(所得割)※ | 夫:{276万円−43万円(基礎控除額)}×10% = 23万3000円 妻:{139万円−43万円(基礎控除額)}×10% = 9万6000円 |

| 所得 | 夫:276万円 妻:139万円 |

|---|---|

| 住民税の 非課税限度額 | 夫:35万円 妻:35万円 × (1人+2人)+10万円 +32万円 = 147万円 |

| 課税判定 | 夫:276万円>35万円=課税 妻:139万円<147万円=非課税 |

| 住民税(所得割)※ | 夫:{276万円−43万円(基礎控除額 )}× 10%=23万3000円 妻:0円 |

子供を夫の扶養に入れた場合は、夫と妻の両方に所得割が課されました。一方で妻の扶養に入れた場合は、妻の所得割が非課税となり、夫のみが課税され、合計では納税額を減らすことができました。

このように、収入が低い方の扶養に入れることで住民税が節税できる可能性があります(※最終的には上記金額に均等割や調整額が含まれ、税額が決定します)。

申告書の記入例

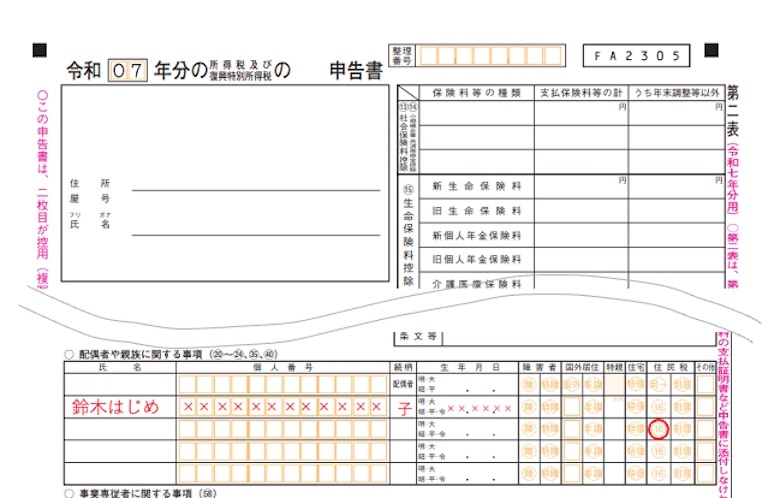

16歳未満の子供がいる場合は、入社時や年末調整の際に記入する給与所得者の扶養控除等(異動)申告書の「住民税に関する事項・16歳未満の扶養親族」の欄に、16歳未満の扶養親族の名前や・生年月日・マイナンバーなどを記入します。

自営業者やフリーランスの方などは、確定申告の際に「配偶者や親族に関する事項」欄の2行目以降に、16歳未満の扶養親族の名前や生年月日・マイナンバーなどを記入し、「住民税」欄の「16」を丸で囲みます。

16歳以上の子供がいる場合

扶養控除の観点からすると、16歳以上の子供がいる場合は、所得が多い方の扶養に入れた方が節税効果があります。

所得税の節税シミュレーション

さきほどと同様に、子を夫の扶養にいれたときと、妻の扶養にいれたときでどのくらい税額が違うかシミュレーションしてみます。

【例】

- 夫の給与収入が480万円

└給与所得控除額:480万円 × 20% + 44万円=140万円

└所得:480万円 - 140万円 =340万円 - 妻の給与収入が340万円

└給与所得控除額:340万円×30% +8万円=110万円

└所得:340万円 - 110万円 =230万円 - 17歳の子供がいる

※所得控除は基礎控除と扶養控除のみ

この例を元に所得税額を計算すると、以下のようになります。

※復興特別所得税は考慮しないものとします。

夫の扶養に入れた場合

- 夫の所得税額

340万円 - 96万円(基礎控除額 + 扶養控除額) =244万円

244万円 × 10% - 9万7500円 = 14万6500円 - 妻の所得税額

230万円- 58万円(基礎控除額) = 172万円

172万円 × 5% = 8万6000円 - 所得税額の合計

14万6500円 + 8万6000円 = 23万2500円

妻の扶養に入れた場合

- 夫の所得税額

340万円 - 58万円(基礎控除額) = 282万円

282万円 × 10% - 9万7500円 = 18万4500円 - 妻の所得税額

230万円 - 96万円(基礎控除額 + 扶養控除額) =134万円

134万円 × 5% = 6万7000円 - 所得税額の合計

18万4500円 +6万7000円 = 25万1500円

所得税は所得が多くなるほど税率が高くなる累進課税制度を採用しているので、所得が多い方の扶養に入れることで節税に繋がります。

また、16歳以上の扶養親族がいる場合の控除額は、所得税が38万円、住民税が33万円となっていますが、その年の12月31日時点での子供の年齢が19歳から22歳までの場合は特定扶養親族となり、所得税は63万円、住民税は45万円の扶養控除が受けられます。

特定扶養親族

19歳から22歳の子供は、大学や専門学校の学費や仕送りなどにより、教育費の支出が多くなります。そのため、税負担が軽くなるように控除額が多く設定されているのです。

どちらの扶養に入れるか検討する際の注意点

子供の扶養先を、税法上と健康保険上で統一するように規定した法律はありません。

ところが、勤務先によっては統一を求められたり、家族手当や扶養手当に影響がある場合もあります。会社によって支給要件や金額が異なるため、会社に確認してから扶養先を決めましょう。

社会保険の扶養先

社会保険の場合は、原則として被扶養者は年間収入の多い方の扶養に入ることになっています。そのため、夫婦共働きでどちらも勤務先の社会保険に加入している場合は、子供は収入が多い方の扶養に入れます。

ただし、夫婦のどちらかがフリーランス等で国民健康保険に加入している場合は、収入にかかわらず、子供は給与所得者側の扶養に入れたほうが良いでしょう。

国民健康保険には扶養の概念がないため、加入する人数分の保険料を支払うことになります。それに対し社会保険は、扶養親族が何人いても保険料は1人分で良いので、保険料の負担が軽減されます。

子供が複数人いる場合の扶養先は分けられる?

税法上の扶養は、扶養先を夫婦で分けても問題はありません。しかし健康保険上の扶養は扶養先を分けることはできず、収入が高い方の扶養に統一しなければなりません。

また、会社や健康保険組合の規則で扶養先の統一が定められていることも多いため、扶養先を分けたい場合は事前に確認をしておくことが必要です。

他にも、会社から支給される諸手当や、保育園に子供をあずけている場合は保育料への影響も考慮して、より負担が少ない方法を選択しましょう。

おわりに

子供は“なんとなく”夫の扶養にしている方も多いかと思います。収入が多い方の扶養に入れることで所得税の節税効果は大きくなります

収入が多い方の扶養に入れることで所得税の節税効果は大きくなりますが、一方で、子育てをしながら働いている等の理由で妻の収入が少ない場合には、妻の扶養とすることで住民税が節税できるかもしれません。

また、子供の扶養先を検討する際は節税効果だけではなく、家族手当などの諸手当や、会社の規則なども考慮する必要があります。どのようにすれば一番負担が少なくなるのか、実際にシミュレーションしてみたり、専門家に相談してみるとよいでしょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!