【保存版】冬の税務カレンダー 12月1月2月に行う税務業務のまとめ

税金の納付や各申請書類の提出などは、必ず期限が設けられています。

原則として定められている納付期間や提出期間が土日祝と重なる場合は、次の平日が期限となります。そのため、毎年期限が異なる場合もあり、その都度確認が必要となります。

このページでは、事業者の方や税務担当者の方向けに、12月、1月、2月中に行う税務について期限や内容についてまとめています。対応漏れや事前の準備に役立てば幸いです。

目次

12月の税務カレンダー

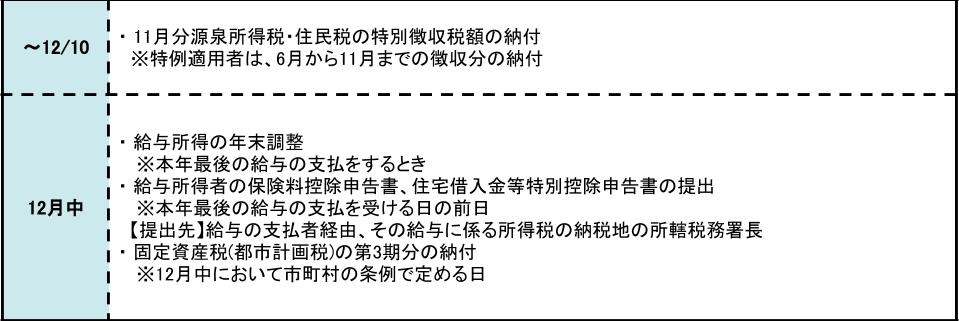

「11月分源泉所得税・住民税特別徴収税額の納付期限」12月10日

従業員から源泉徴収した所得税・住民税は、翌月10日までに税務署へ納付します。

11月給与から源泉徴収した所得税・住民税は12月10日までに納付しましょう。所得税徴収高計算書(納付書)は税務署から、住民税の納入書は市区町村から送付されます。

納付期限の特例

給与を支払う従業員が常時10人未満の事業者(源泉徴収義務者)は、納付を6か月ごとの年2回にできる納期の特例を適用することができます。

この特例を利用するには、税務署へ「源泉所得税の納期の特例の承認に関する申請書」、市区町村へ「特別徴収税額の納期の特例に関する申請書」をそれぞれ提出することが必要です。特例適用後の、所得税と住民税の納付期限は次のとおりです。

| 原則期間 | 特例期間 | |

| 所得税 復興特別所得税 | 給与支払月の翌月1日まで | 1月~6月分は7月10日まで 7月~12月分は1月20日まで |

| 住民税 | 5月~11月分は12月10日まで 12月~5月分は6月10日まで |

住民税に関しては、特例適用後も12月10日が期限となっていますので、12月10日は住民税の納付期限ということを覚えておきましょう。

「給与所得の年末調整期限」12月中

「年末調整」とは、源泉徴収された金額と、納税者がその年に本当に納めるべき税額との差を調整するため、年末に行う精算する作業のことです。

納税者は、年末調整の際に下表のような控除を適用することができます。

| 主な控除の種類 | 控除を受けられる条件 | 必要な添付書類 |

|---|---|---|

| 給与所得控除・基礎控除 | 原則誰でも | なし |

| 配偶者控除 | 年間の合計所得金額が38万円以下(給与収入が103万円以下)の配偶者がいる場合 | なし |

| 扶養控除 | 控除対象の扶養親族がいる場合 | なし |

| 社会保険料控除 | 社会保険料を支払っている場合 | 社会保険料の控除証明書 |

| 生命保険料控除 | 生命保険料を支払っている場合 | 生命保険料の控除証明書 |

| 地震保険料控除 | 地震保険または長期損害保険を支払っている場合 | 地震保険料の控除証明書 |

| 住宅借入金等特別控除 | 住宅ローンを支払っている場合 | 住宅取得資金に係る借入金の年末残高等証明書 |

| 障害者控除・勤労学生控除・寡婦(寡夫)控除 | 障害者・勤労学生・寡婦(寡夫)の場合 | 原則なし |

控除の適用を考える方は、各種控除の適用条件と必要書類を確認しておきましょう。

事業者が年末調整を行わなければならないのは、その年の最後の給与支払いを行うときです。この調整の結果、還付や徴収が必要な場合は、12月あるいは1月の給与支払い時になされることになっています。

「給与所得者の保険料控除申告書、住宅借入金等特別控除申告書の提出期限」12月中

前項で述べた年末調整の控除の中には、「社会保険料控除・生命保険料控除・地震保険料控除」といった、保険料に関する控除があります。これらの控除をうけるために、各種申告書の提出が必要となります。

申告書の提出期限はいずれも、その年の最後の給与等支払いの前日までです。また提出先は、その給与に係る所得税の納税地の所轄税務署長にあてることになっています。

納税者が年末調整で確認するポイント

社会保険料控除

社会保険料を支払っている場合、実際に社会保険料に支払った金額、又は給与から差し引かれた金額分を控除することができます。保険会社の証明書など、控除申告に必要な証明書が揃えられているか確認しましょう。

生命保険料控除

生命保険料控除とは、生命保険料を支払っている場合に給与所得から支払分の控除を受けられる制度のことです。一つの契約で支払った年間保険料が9,000円を超える場合、確定申告書の「生命保険料控除」の欄に記入し、保険会社発行の証明書等を添付しなければなりません。

地震保険料控除

地震保険料控除とは、本人が生活をする居住・家財について、地震保険等保険料を支払った場合に受けられる控除のことです。この控除で対象になる保険は、地震保険と火災保険になっています。

控除を受けるには、契約している保険会社から送付される「保険料控除証明書」を提出しなければなりません。

住宅借入金等特別控除

住宅借入金等特別控除とは、住宅ローン等を利用して住宅の購入や改築を行った場合に、住宅借入金等の年末残高の合計金額を基に計算した金額分だけ、所得税額に対する控除が受けられる制度のことです。入居日に応じて、最大400万円までの控除を受けられます。

この控除を受けるためには以下のような書類を提出することが求められます。

- 住民票の写し

- 住宅ローンの年末残高証明書

- 家屋・土地等の登記事項証明書

- 不動産売買契約書(請負契約書)の写し

- 源泉徴収票(給与所得者の場合)

「固定資産税(都市計画税)の第3期分の納付期限」12月中

「土地・家屋・償却資産」を総称して固定資産といいます。毎年1月1日(賦課期日)現在の固定資産の所有者に対して課税されるのが「固定資産税」です。

「都市計画税」は、毎年1月1日(賦課期日)現在の、都市計画法による市街化区域内に所在する土地・家屋の所有者として、固定資産課税台帳に登録されている人に課税されます。

納付期日は各市区町村ごとに定められていて、年4回に分けて納付します。

例えば、東京都の第3期分の納付期限は12月27日ですが、神奈川県・埼玉県などは1月4日が第3期分の納付期限となっていますので、所轄の税務署によっては、1月が固定資産税及び都市計画税の納付期限となります。

第1期納付期限の10日前までに、「納税通知書」が届くので、期日はそちらで確認することができます。

1月の税務カレンダー

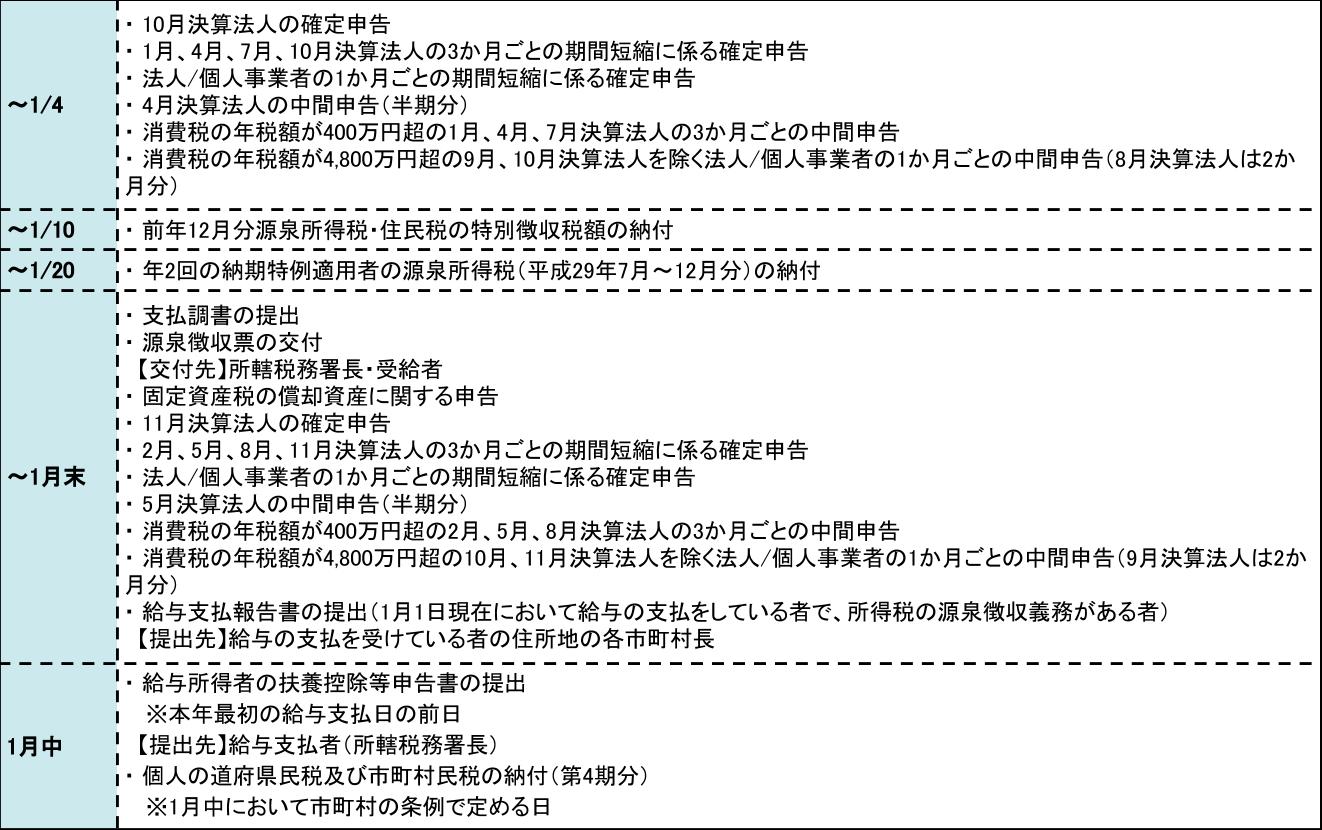

「10月決算法人の確定申告期限」1月4日

10月が決算月の法人は、年明けの1月4日までに「法人税・法人事業税・法人住民税・消費税・地方消費税」の決算申告をしなければなりません。

- 法人決算を自分で行うには?期限や手順、提出書類についてわかりやすく解説

- 帳簿の保存期間はいつまで?保存が必要な書類の種類や保存方法について

- 決算カウンセリングってなに?決算カウンセリングのまとめ

- 法人税の申告期限を延長するには?ケース別に手続き方法をわかりやすく解説

「課税期間短縮に係る消費税の確定申告期限」1月4日

消費税の課税期間は、個人事業者については1月1日から12月31日までの1年間で、法人については事業年度ごととされています。

ただし、特例として、「消費税課税期間特例選択・変更届出書」を、原則としてその適用を受けようとする短縮に係る各期間の開始の日の前日までに、税務署長に提出することにより、課税期間を次のとおり3か月ごと又は1か月ごとに短縮することができます。

| 区分 | 個人事業者 | 法人 |

| 3か月ごと | 1月から3月分 → 5月31日まで 4月から6月分 → 8月31日まで 7月から9月分 → 11月30日まで 10月から12月分→翌年の3月31日まで | 事業開始日から3か月ごとに区分した各期間 → 期間末日の翌日から2か月以内 |

| 1か月ごと | 1月1日から1か月ごとに区分した各期間のうち1月から11月分→ 期間末日の翌日から2か月以内 12月分→翌年の3月31日まで | 事業開始日から1か月ごとに区分した各期間 → 期間末日の翌日から1か月以内 |

1か月ごとを選択した事業者と3か月ごとを選択した、1月、4月、7月、10月決算法人は年明けの1月4日までに消費税の確定申告をすることになります。

「4月決算法人の法人税・消費税の中間申告期限」1月4日

中間申告とは、前年の納税額に応じて年度の途中に、その期間までの「法人税・法人住民税・法人事業税・消費税・地方消費税」の申告と納付を行うというものです。

法人税等の中間申告

事業年度開始後6か月を経過した日から2か月以内が、法人税等の中間申告の提出期限となります。4月決算法人であれば、年明けの1月4日が提出・納付期限です。

ただし、創業1年目や、前年度の法人税額が20万円以下の法人であれば、中間申告の必要はありません。また、中間申告をしなくても、予定納税額の納付をすれば予定納税額による申告をしたものとみなされます。

なお、中間申告は必須ではなく、もし中間申告をしなかった場合は、前年度実績による額で申告があったものとみなし(みなし申告)、前年度の納付額の半分を納付することになります。

消費税等の中間申告

消費税の中間申告期限や回数は、前年度の消費税額によって異なります。

原則として、前年度の消費税額が48万円以下の事業者であれば、中間申告の必要はありません。また、課税期間の特例制度の適用事業者も同様です。

年明けの1月4日が中間申告の期限となる事業者の要件は次のとおりです。

- 前年度の消費税額が48万円超400万円以下の4月決算法人の年1回の中間申告

- 前年度の消費税額が400万円超4,800万円以下の1月、4月、7月決算法人の3か月ごとの中間申告

- 前年度の消費額が4,800万円超の9月、10月を除く決算法人と個人事業者の1か月ごとの中間申告

「前年12月分源泉所得税・住民税特別徴収税額の納付期限」1月10日

12月給与から源泉徴収した所得税・住民税は1月10日までに納付しましょう。

「年2回の納期特例適用者の源泉所得税の納付期限」1月20日

源泉徴収義務者の所得税のうち、7月~12月の特例期間分については、1月20日までに納付しましょう。

「支払調書の提出期限」1月末

支払調書とは、事業者が個人事業主に対して報酬を支払った場合に、支払いの明細を税務署に提出する書類のことです。給与所得者の源泉徴収票にあたる役割の書類になります。

支払調書は提出の対象となる報酬等の金額が確定した時点で作成し、支払確定日の翌年の1月31日までに支払事務を取扱う所轄の税務署長に提出する必要があります。

このとき、支払調書の提出が必要になるのは、プロ野球選手や弁護士等の特定の職業区分に対しての報酬供与を行う場合に限られます。該当する職業区分を確認しておきましょう。

ただし、事業者が源泉徴収義務者でない場合は、源泉徴収自体が不要であるため、支払調書を作成する必要がありません。

「源泉徴収票の交付」1月末

源泉徴収票とは、年末調整の結果としてどれぐらいの給与・年金の支払い、各種税額控除があったかについてまとめた書類のことです。

この書類を作成する際、税務署に提出する書類については下記の情報の記載が必要となります。

- 支払いを受ける人・行う人の個人情報(住所、氏名、マイナンバー)

- 支払内容(給与等の支払金額、各種控除額など)

作成した源泉徴収票は、所轄税務署長と従業員・受給者に対して1月末までに交付します。この書類は、従業員に対しては全員に交付しなければなりませんが、税務署に対しては以下の条件に当てはまる場合に限り、交付義務があります。

| 年末調整あり | 法人役員への支払いが年間で150万円を超える | |

| 弁護士・税理士への支払いが年間で250万円を超える | ||

| 従業員への支払いが年間で500万円を超える | ||

| 年末調整なし | 「給与所得者の扶養控除等申告書」の提出あり | 年内退職者・所得税及び復興特別所得税の源泉徴収の猶予を受けた被災者であり、その年中の給与等の支払金額が250万円を超える 同じく上記の条件にあてはまるが、法人役員であり、給与等の支払金額が50万円を超える |

| 年中の主たる給与額が2,000万円を超えるため、年末調整をしなかった | ||

| 「給与所得者の扶養控除等申告書」の提出なし | 年中の給与等の支払金額が50万円を超える | |

「固定資産税の償却資産に関する申告期限」1月末

償却資産とは、個人・会社の事業用資産のうち、その減価償却額が法人税法・所得税法での所得の計算上で、損金あるいは必要経費にあたり、その金額がさらに少額であるような資産のことです。例えば、個人の方や会社が保有する工場の建物、機械、備品等が償却資産にあたります。

この償却資産を所有・賃貸している方等は、償却資産の申告を行わなければなりません。申告にあたっては、「償却資産申告書」や「種類別明細書」等の所定の書類を、所轄の税務署長に提出します。この際、複数地域で別に償却資産を所有している場合は、償却資産ごとに書類を各地域所轄の税務署長に提出します。

この申告書の提出期限は1月末までとなっていますが、自治体によっては早めの申告を求めているところもあります。例えば大阪府では、申告期限は1月末としていますが、1月13日までに申告するよう呼びかけています。

「11月決算法人の確定申告期限」1月末

11月が決算月の法人は、1月末までに「法人税・法人事業税・法人住民税・消費税・地方消費税」の決算申告をしなければなりません。

「課税期間短縮に係る消費税の確定申告期限」1月末

1か月ごとを選択した事業者と、課税期間を3か月ごとに短縮した個人事業者と、3か月ごとを選択した2月、5月、8月、11月決算法人は1月中に消費税の確定申告をすることになります。

| 区分 | 個人事業者 | 法人 |

| 3か月ごと | 1月から3月分 → 5月31日まで 4月から6月分 → 8月31日まで 7月から9月分 → 11月30日まで 10月から12月分→翌年の3月31日まで | 事業開始日から3か月ごとに区分した各期間 → 期間末日の翌日から2か月以内 |

| 1か月ごと | 1月1日から1か月ごとに区分した各期間のうち1月から11月分→ 期間末日の翌日から2か月以内 12月分→翌年の3月31日まで | 事業開始日から1か月ごとに区分した各期間 → 期間末日の翌日から1か月以内 |

「5月決算法人の法人税・消費税の中間申告期限」1月末

法人税等は、5月決算法人であれば、1月が提出・納付期限です。

消費税等が、1月に中間申告の期限となる事業者の要件は次のとおりです。

- 前年度の消費税額が48万円超400万円以下の5月決算法人の年1回の中間申告

- 前年度の消費税額が400万円超4,800万円以下の2月、5月、8月決算法人の3か月ごとの中間申告

- 前年度の消費額が4,800万円超の10月、11月を除く決算法人と個人事業者の1か月ごとの中間申告

「給与支払報告書の提出期限」1月末

給与支払報告書は、「個人別明細書」と「総括表」で構成される書類のことです。このうちの個人明細書は、内容の上では所得の源泉徴収票と同一のものです。

しかし源泉徴収票の交付先が税務署であったのに対し、こちらの提出先は各自治体となっている点に注意しましょう。個人別明細書は、所轄の税務署にて、所得の源泉徴収票とまとめて複写できるものを入手することができます。

また総括表とは、給与支払報告書の表紙として添付する書類のことです。総括表には、給与支払者の住所・氏名等を記載します。

加えて、普通徴収の対象となる従業員がいる場合には、併せて「普通徴収切替理由書兼仕切書」の提出も必要になります。これら全てを1月31日までに提出しなければなりません。

「給与所得者の扶養控除等申告書の提出期限」1月中

給与所得者が扶養控除等の控除を受ける場合、給与の支払を行う人に対して申告書を提出する必要があります。これを受け取った給与支払者は、税務署長や自治体から提出の要求がない限りは、申告書を保管しておかなければなりません。

この申告書の提出期限は、その年の最初の給与支払日の前日までとなっています。

「個人住民税の納付(第4期分)」1月中

住民税とは自治体の行政サービスなどに使うための費用を、その個人の担税力に応じて分担するための税金です。

会社員などの給与所得者は、会社から支払われる給与から天引きという形で納付します。一方で、個人事業者の方は、自ら納付する必要があります。

一般的には、6月上旬~中旬頃に税務署から住民税の通知が送付されます。分割納付の場合は、6月・8月・10月・1月の年4回に分けて納付しますので、1月は第4期分の個人住民税の納付期限ということです。

2月の税務カレンダー

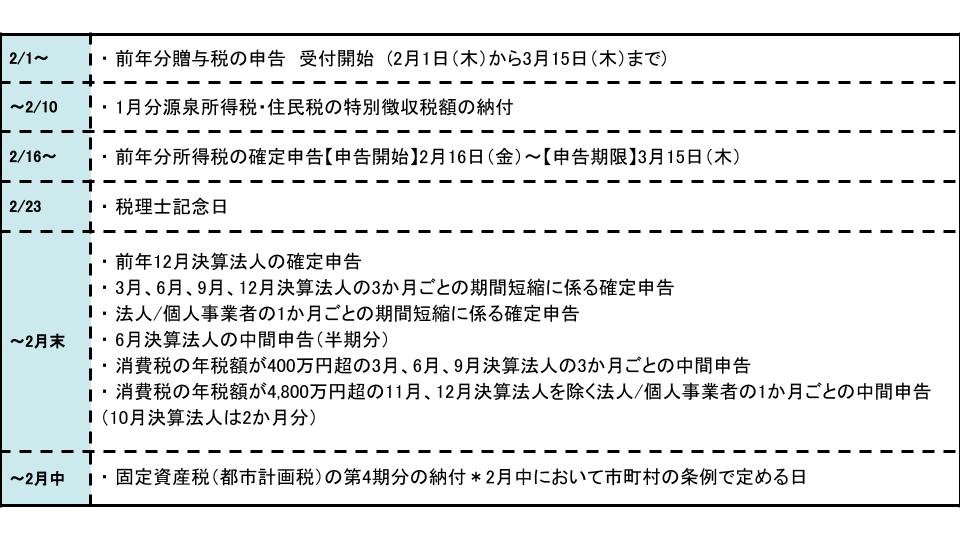

「前年分贈与税の申告開始」2月1日

個人から財産の贈与を受けたとき、贈与税が課されます。この贈与税の申告受付は、2月1日より始まり、3月15日までと定められています。

申告の際は、申告の内容に応じて使用する申告書が異なる点に注意しましょう。申告書には「第一表」、「第一表の二」、「第二表」の種類があります。

| 申告内容 | 申告書の種類 |

|---|---|

| 暦年課税のみ | 第一表 |

| 相続時精算課税のみ | 第一表と第二表 |

| 暦年課税と相続時精算課税 | 第一表と第二表 |

| 住宅取得等資金の贈与税の非課税と暦年課税 | 第一表と第一表の二 |

| 住宅取得等資金の贈与税の非課税と相続時精算課税 | 第一表と第一票の二と第二表 |

また、平成28年度よりマイナンバー制度が施行されたため、申告書にマイナンバーカードの写しを添付する必要があります。マイナンバーカードを持っていない場合は、番号確認書類及び身元確認書類の添付が必要です。

「1月分源泉所得税・住民税特別徴収税額の納付期限」2月10日

1月給与から源泉徴収した所得税・住民税は2月10日までに納付しましょう。

「前年分所得税の確定申告開始」2月16日

確定申告とは、年間で所得税に課される税金を支払う手続きのことです。確定申告が必要になるのは、合計所得金額が所得控除の額を超えていて、この超過分に対する税額も、配当控除と住宅借入金等特別控除の合計額より大きい人です。

高額の給与所得を得ているサラリーマンの方や、不動産による賃料収入を得ているような方であれば、上記の条件に該当する可能性が高くなってきます。

ただし、1箇所の支払元から2,000万円以下の給与収入を得ていて、その所得が源泉徴収されており、他に20万円以上の所得が無い人に限っては、確定申告の必要はありません。

確定申告にあたっては、所得の種類に応じて使用する申告書が異なります。

| 所得の種類 | 申告書の種類 |

|---|---|

| 給与所得、雑所得、配当所得、一時所得 | 申告書A |

| すべての所得の種類 | 申告書B |

申告書Aは申告書Bの簡易版とも捉えられ、会社員や主婦・学生のパートやアルバイトの確定申告の際などに用いられます。

また、確定申告を行うには「青色申告」と「白色申告」の2つの方法があります。前者は各種控除を受けられる代わりに手続きが煩雑ですが、後者は手続きが手軽である代わりに受けられる控除が少ない、という特徴があります。これらはご自身の状況に応じて上手く使い分けましょう。

この所得税の確定申告の申告受付は2月16日から始まり、3月15日までとされています。

「税理士記念日」2月23日

2月23日は旧税理士法にあたる「税務代理司法」の制定日にあたり、税理士記念日と呼ばれています。

全国の各税理士会では、この記念日に因んで「無料税務相談」や「各種セミナー」が開催されています。税金に関心がある方は、お近くの税理士会に問い合わせてみましょう。

「前年12月決算法人の確定申告期限」2月末

前年12月が決算月の法人は、2月末までに「法人税・法人事業税・法人住民税・消費税・地方消費税」の決算申告をしなければなりません。

「課税期間短縮に係る消費税の確定申告期限」2月末

1か月ごとを選択した事業者と、課税期間を3か月ごとに短縮した個人事業者と、3か月ごとを選択した3月、6月、9月、12月決算法人は2月中に消費税の確定申告をすることになります。

| 区分 | 個人事業者 | 法人 |

| 3か月ごと | 1月から3月分 → 5月31日まで 4月から6月分 → 8月31日まで 7月から9月分 → 11月30日まで 10月から12月分→翌年の3月31日まで | 事業開始日から3か月ごとに区分した各期間 → 期間末日の翌日から2か月以内 |

| 1か月ごと | 1月1日から1か月ごとに区分した各期間のうち1月から11月分→ 期間末日の翌日から2か月以内 12月分→翌年の3月31日まで | 事業開始日から1か月ごとに区分した各期間 → 期間末日の翌日から1か月以内 |

「6月決算法人の法人税・消費税の中間申告期限」2月末

法人税等は、6月決算法人であれば、2月が提出・納付期限です。

消費税等が、2月に中間申告の期限となる事業者の要件は次のとおりです。

- 前年度の消費税額が48万円超400万円以下の6月決算法人の年1回の中間申告

- 前年度の消費税額が400万円超4,800万円以下の3月、6月、9月決算法人の3か月ごとの中間申告

- 前年度の消費額が4,800万円超の11月、12月を除く決算法人と個人事業者の1か月ごとの中間申告

「固定資産税(都市計画税)の第4期分の納付期限」2月中

2月は固定資産税の第4期分の納付期間です。2月末までに納付を行わなければなりません。

おわりに

提出期限や申告期限に該当する日が、土・日・祝日に当たると、期限は翌日になりますので、日付だけでなく曜日の意識も必要です。

個人・法人関わらず、事業者であれば毎月様々な税務が発生します。申告を忘れてしまうと、延滞税などのペナルティが課される場合もありますので、忘れないようにしましょう。

また、税務だけではなく、税務に関するイベント等についても把握しておいても面白いでしょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!